سونے کے بولنگر بینڈ گپ ریگریشن سسٹم

جائزہ

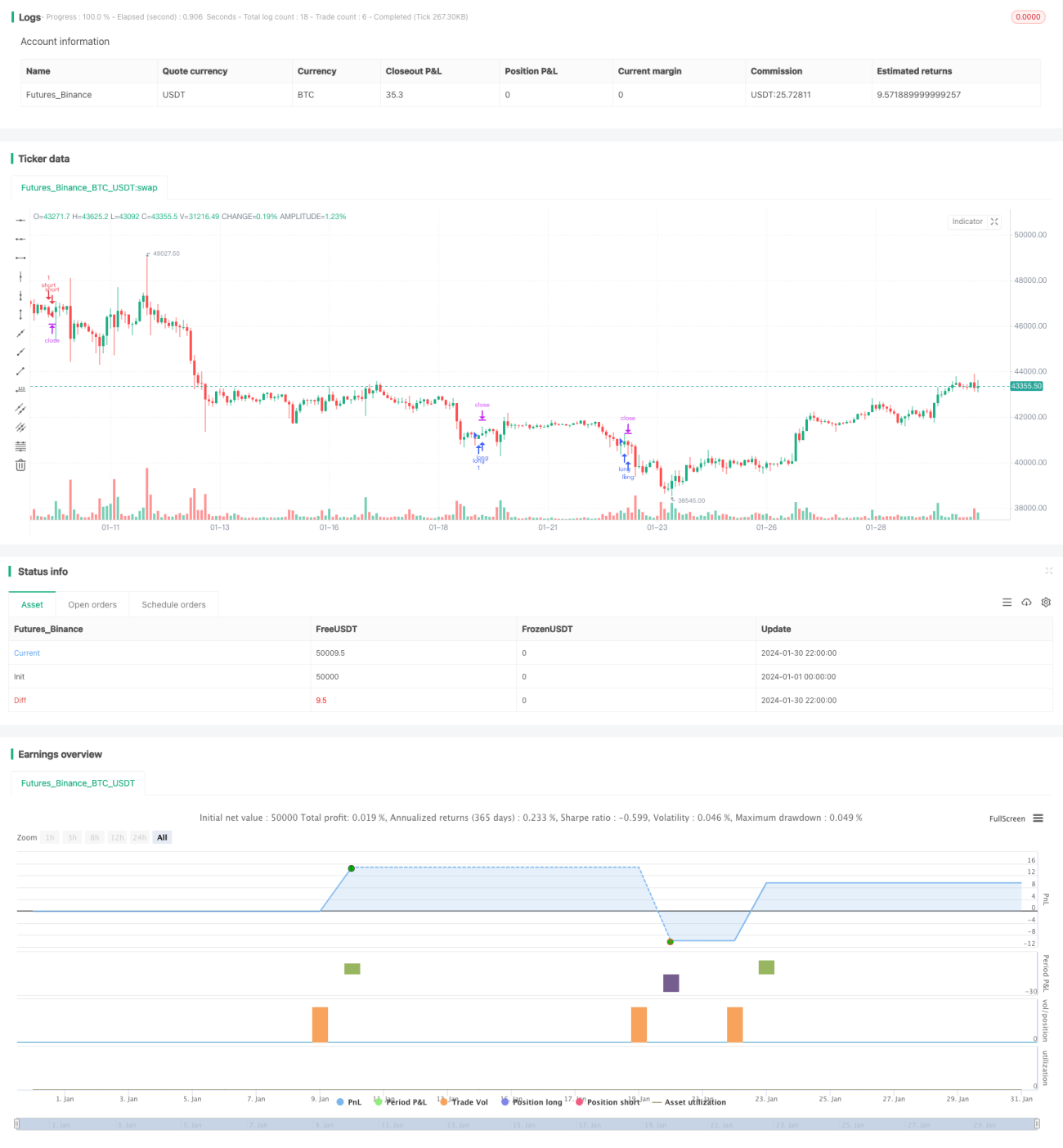

یہ بولنگر بینڈز پر مبنی ایک فارن ایکس گپ شارٹ ٹائم ٹریڈنگ سسٹم ہے۔ یہ بڑی کرنسی جوڑوں کے لیے موزوں ہے، جس میں ٹریڈنگ فیس 1 پپ سے کم ہونی چاہیے، اور ٹائم فریم 1 سے 15 منٹ کے درمیان ہو۔

حکمت عملی کا اصول

یہ سسٹم تین انڈیکیٹرز یعنی بولنگر بینڈز، RSI اور ADX کا استعمال کرتے ہوئے ٹریڈنگ کے مواقع کی نشاندہی کرتا ہے۔

بولنگر بینڈز قیمت کی بریک آؤٹ کو پہچاننے کے لیے استعمال ہوتے ہیں۔ جب قیمت اوپری بینڈ کو توڑتی ہے تو تیزی کا رجحان ظاہر ہوتا ہے، اور جب قیمت نیچے والے بینڈ کو توڑتی ہے تو مندی کا رجحان ظاہر ہوتا ہے۔ RSI کا استعمال جھوٹے بریک آؤٹ سے بچنے کے لیے کیا جاتا ہے۔ جب RSI الٹ پھیر کرتا ہے (اوور باؤٹ زون سے نیچے آتا ہے یا اوور سولڈ زون سے اوپر جاتا ہے) تو صرف اس وقت بریک آؤٹ کو درست مانا جاتا ہے۔ ADX کا استعمال ان مارکیٹوں کو فلٹر کرنے کے لیے کیا جاتا ہے جن میں واضح رجحان نہ ہو، اور جب ADX 32 سے کم ہو تب ہی انٹری کی جاتی ہے۔

انٹری کے مخصوص اصول یہ ہیں: لانگ انٹری کے لیے ضروری ہے کہ قیمت اوپری بینڈ کو توڑے، RSI اوور سولڈ زون سے اوپر آئے اور 30 لائن کو عبور کرے، اور ساتھ ہی ADX 32 سے کم ہو۔ شارٹ انٹری کے لیے ضروری ہے کہ قیمت نیچے والے بینڈ کو توڑے، RSI اوور باؤٹ زون سے نیچے آئے اور 70 لائن کو عبور کرے، اور ساتھ ہی ADX 32 سے کم ہو۔

خارج ہونے کے اصول میں سٹاپ لاس، ٹیک پروفٹ اور مڈل لائن پر واپسی شامل ہیں۔ تفصیل یہ ہے: ایک مخصوص سٹاپ لاس اور ٹیک پروفٹ پوائنٹ سیٹ کریں؛ جب قیمت واپس بولنگر مڈل لائن پر آجائے تو پوزیشن بند کر دیں۔

فوائد کا تجزیہ

اس سسٹم کے درج ذیل فوائد ہیں:

-

بولنگر بینڈز کا استعمال قیمت کی گپ چال کو پکڑنے میں مدد کرتا ہے، جس میں منافع کا بہت بڑا امکان ہوتا ہے۔

-

RSI انڈیکیٹر کو شامل کرکے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے اور منافع کے امکانات بڑھ جاتے ہیں۔

-

ADX انڈیکیٹر کا استعمال ان مارکیٹوں کو فلٹر کرتا ہے جن میں واضح رجحان نہ ہو، جس سے بیکار ٹریڈنگ سے بچا جا سکتا ہے۔

-

مڈل لائن پر واپس آکر خارج ہونے سے زیادہ تر منافع محفوظ ہو جاتا ہے اور منافع کی واپسی سے بچا جا سکتا ہے۔

-

یہ ہائی لیوریج ٹریڈنگ کے لیے موزوں ہے اور منافع کو تیزی سے بڑھا سکتا ہے۔

خطرات کا تجزیہ

اس سسٹم کے کچھ خطرات بھی ہیں:

-

گپ بریک آؤٹ پر انحصار کرتا ہے، اگر قیمت کی گپ نہ پکڑی جا سکے تو منافع نہیں ہوگا۔

-

بیک ٹیسٹ ڈیٹا فٹنگ کا خطرہ ہے۔ لائیو ٹریڈنگ میں ممکن ہے کہ بیک ٹیسٹ کے نتائج دوبارہ حاصل نہ ہوں۔

-

اگر رجحان کی مدت بہت مختصر ہو اور مارکیٹ سائیڈ وے ہو جائے تو نقصان ہو سکتا ہے۔

-

ہائی لیوریج خطرے کو بڑھا دیتا ہے۔ ایک ہی نقصان بہت بڑا ہو سکتا ہے۔

-

ٹریڈنگ کے اوقات محدود ہیں، جس کی وجہ سے کچھ مواقع ہاتھ سے نکل سکتے ہیں۔

بہتری کی سمت

اس سسٹم کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کو بہتر بنانا اور انڈیکیٹرز کی کارکردگی کو بہتر کرنا۔ مثلاً بولنگر بینڈز کی مدت، RSI پیرامیٹرز وغیرہ میں تبدیلی۔

-

فلٹرنگ کی شرائط کو بڑھانا یا بہتر بنانا تاکہ منافع بخش ٹریڈز کا تناسب بڑھے۔ مثلاً مزید انڈیکیٹرز یا بنیادی عناصر شامل کرنا۔

-

سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی کو بہتر بنانا تاکہ ہر ٹریڈ پر زیادہ سے زیادہ منافع حاصل ہو۔ مثلاً ٹریلنگ سٹاپ لاس، ATR کی بنیاد پر سٹاپ لاس وغیرہ۔

-

مناسب لیوریج لیول خود بخود طے کرنا تاکہ متوقع منافع کو زیادہ سے زیادہ کیا جا سکے۔

-

مشین لرننگ تکنیکوں کا استعمال کرتے ہوئے خود بخود بہترین پیرامیٹرز تلاش کرنا تاکہ دستی تلاش سے بچا جا سکے۔

خلاصہ

گولڈن بولنگر بینڈز گپ ریورسل سسٹم ایک عام شارٹ ٹائم بریک آؤٹ سسٹم ہے۔ یہ قیمت کی گپ کی وجہ سے پیدا ہونے والے منافع کے مواقع کو پکڑتا ہے۔ ساتھ ہی یہ متعدد انڈیکیٹرز کا استعمال کرتے ہوئے فلٹرنگ کرتا ہے، جس کی وجہ سے بیک ٹیسٹ میں اچھی منافع بخش صلاحیت ظاہر ہوتی ہے۔ تاہم، لائیو ٹیسٹنگ کا ابھی انتظار ہے، اور لیکویڈیٹی اور سلپیج بھی نتائج کو متاثر کر سکتے ہیں۔ مجموعی طور پر، یہ ایک ممکنہ شارٹ ٹائم ٹریڈنگ حکمت عملی ہے جو لائیو ٹیسٹنگ اور بہتری کے قابل ہے۔

- 1