دو مووونگ اوسطیں اور RSI اشارے کی لانگ شارٹ کراس اوور حکمت عملی

یہ حکمت عملی دوہری مووِنگ ایوریج اور RSI انڈیکیٹر کو ملا کر ایک لانگ/شارٹ کراس اوور ٹریڈنگ حکمت عملی تشکیل دیتی ہے۔ یہ حکمت عملی درمیانی اور طویل مدتی رجحانات کو پکڑنے کے قابل ہوتی ہے، جبکہ مختصر مدتی انڈیکیٹرز کی مدد سے غیر ضروری اتار چڑھاؤ سے بچا جاتا ہے۔

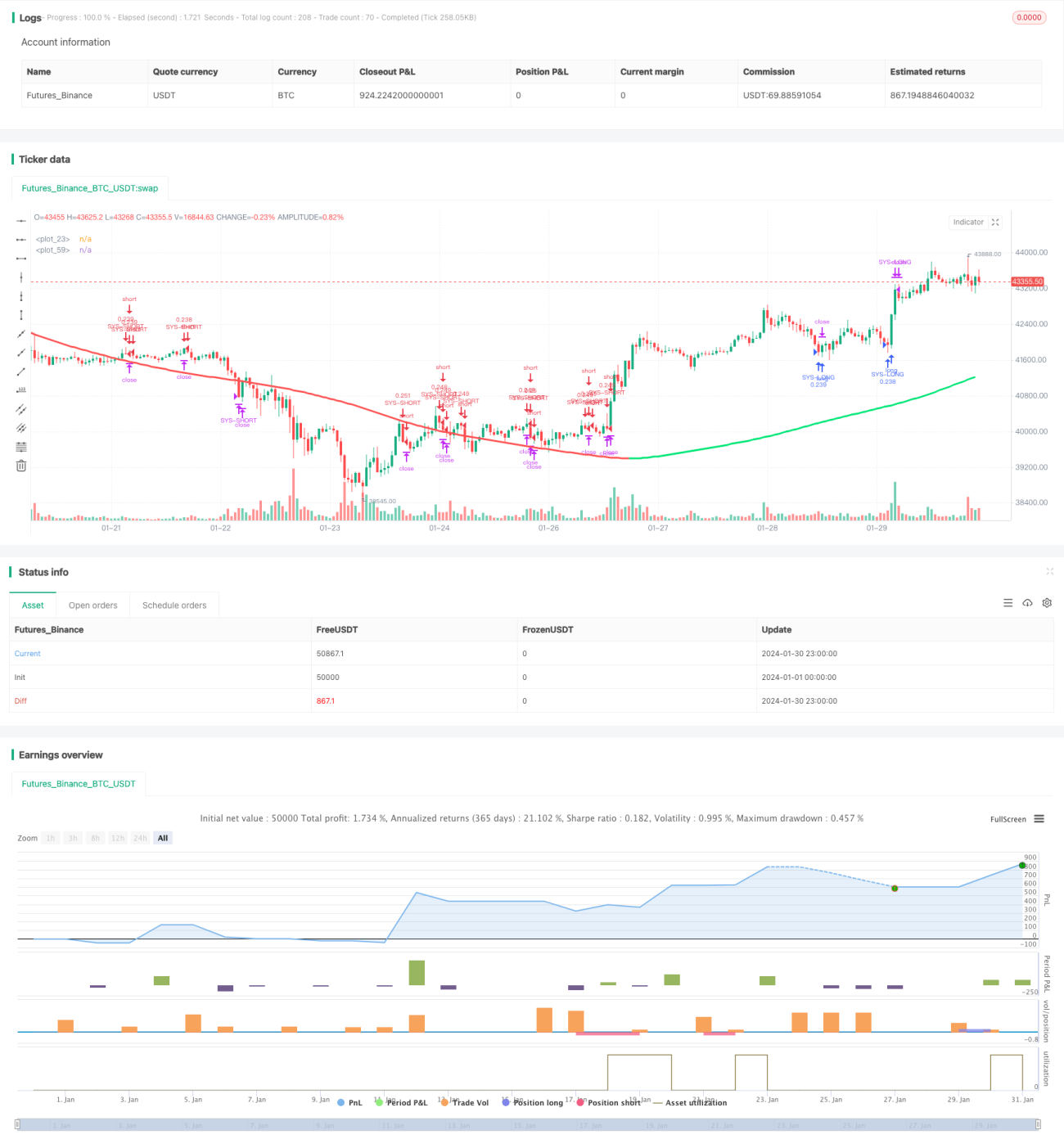

حکمت عملی کا اصول

یہ حکمت عملی دو گروپوں کی مووِنگ ایوریج استعمال کرتی ہے: تیز رفتار مووِنگ ایوریج (EMA 59 اور EMA 82) اور سست رفتار مووِنگ ایوریج (EMA 96 اور EMA 95)۔ جب قیمت نیچے سے اوپر کی طرف تیز رفتار مووِنگ ایوریج کو عبور کرتی ہے تو لانگ کیا جاتا ہے؛ اور جب قیمت اوپر سے نیچے کی طرف تیز رفتار مووِنگ ایوریج کو عبور کرتی ہے تو شارٹ کیا جاتا ہے۔ اس کے ساتھ ساتھ، RSI انڈیکیٹر کے اوور باؤٹ اور اوور سیلڈ زونز ٹریڈنگ سگنلز کی تصدیق اور سٹاپ لاس کے لیے استعمال ہوتے ہیں۔

تفصیلاً، جب تیز رفتار EMA سست رفتار EMA کو اوپر کی طرف عبور کرتا ہے تو بلش سگنل پیدا ہوتا ہے۔ اس وقت اگر RSI 30 سے کم ہو (اوور سیلڈ زون) تو لانگ انٹری کی جاتی ہے۔ جب تیز رفتار EMA سست رفتار EMA کو نیچے کی طرف عبور کرتا ہے تو بیئرش سگنل پیدا ہوتا ہے۔ اس وقت اگر RSI 70 سے زیادہ ہو (اوور باؤٹ زون) تو شارٹ انٹری کی جاتی ہے۔

دوہری مووِنگ ایوریج استعمال کرنے کا فائدہ یہ ہے کہ اس سے درمیانی اور طویل مدتی رجحانات میں تبدیلی کو بہتر طور پر پہچانا جا سکتا ہے۔ RSI انڈیکیٹر جھوٹے بریک آؤٹ کی وجہ سے ہونے والی شور والی ٹریڈز کو فلٹر کرنے میں مدد دیتا ہے۔

حکمت عملی کے فوائد

- دوہری مووِنگ ایوریج کے ذریعے درمیانی اور طویل مدتی رجحانات کو پکڑنا

- RSI انڈیکیٹر شور والی ٹریڈز کو فلٹر کرتا ہے

- رجحان کی پیروی اور ریورسل ٹریڈنگ کا امتزاج

- ٹریڈنگ منطق سادہ اور واضح ہے

خطرے کا تجزیہ

- بڑے پیمانے پر اتار چڑھاؤ والی مارکیٹ میں، مووِنگ ایوریج سے پیدا ہونے والے ٹریڈنگ سگنلز دھوکہ دہی کا باعث بن سکتے ہیں

- RSI انڈیکیٹر بعض مارکیٹ حالات میں بھی ناکام ہو سکتا ہے

- سٹاپ لاس پوائنٹس کو احتیاط سے طے کرنے کی ضرورت ہے، بہت زیادہ ڈھیلا یا بہت تنگ ہونے سے بچنا چاہیے

حکمت عملی کی بہتری کے ممکنہ راستے

- طویل مدت کی مووِنگ ایوریج کے امتزاج کو آزمائیں

- مختلف پیرامیٹر کی تبدیلیوں کی کوشش کریں، جیسے RSI کے بلش اور بیئرش زونز میں تبدیلی

- اضافی فلٹرنگ شرائط شامل کریں، جیسے حجم کے انڈیکیٹرز

- سٹاپ لاس حکمت عملی کو بہتر بنائیں، ATR جیسے انڈیکیٹرز کو ملا کر متحرک سٹاپ لاس استعمال کریں

خلاصہ

یہ حکمت عملی دوہری مووِنگ ایوریج کی رجحان کی پیروی اور RSI انڈیکیٹر کے ریورسل ٹریڈنگ کو یکجا کرتی ہے۔ ڈبل EMA درمیانی اور طویل مدتی رجحان کی سمت کا سراغ لگاتا ہے، جبکہ RSI ٹریڈنگ سگنلز کی افادیت اور سٹاپ لاس کی تصدیق کے لیے استعمال ہوتا ہے۔ یہ ایک سادہ اور عملی لانگ/شارٹ کراس اوور حکمت عملی ہے، جسے پیرامیٹر کی ایڈجسٹمنٹ اور بہتری کے ذریعے مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1