Ichimoku کلاؤڈ مقداری حکمت عملی

خاکہ

یہ حکمت عملی Ichimoku کلاؤڈ انڈیکیٹر پر مبنی ہے، جس میں Tenkan لائن، Kijun لائن، پیشگی لائن اور کلاؤڈ کو استعمال کرتے ہوئے تیزی اور مندی کے سگنلز کی شناخت کی جاتی ہے اور خودکار تجارت کی جاتی ہے۔ یہ حکمت عملی معیاری Ichimoku ماڈل کو TradingView کی حکمت عملی ٹیسٹر کی حسب ضرورت خصوصیات کے ساتھ یکجا کرتی ہے، جو نئے اور تجربہ کار تاجروں دونوں کے لیے موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی معیاری Ichimoku ماڈل استعمال کرتی ہے، جس میں Tenkan لائن، Kijun لائن، پیشگی لائن، کلاؤڈ A لائن اور کلاؤڈ B لائن شامل ہیں۔ یہ حکمت عملی ان لائنوں کے کراس (تقاطع) کا موازنہ کرکے تیزی اور مندی کے سگنلز کا فیصلہ کرتی ہے۔

خاص طور پر، جب Tenkan لائن Kijun لائن کے اوپر جاتی ہے تو تیزی کا سگنل پیدا ہوتا ہے; جب Tenkan لائن Kijun لائن کے نیچے جاتی ہے تو مندی کا سگنل پیدا ہوتا ہے۔ اس کے علاوہ، کراس کے وقت Tenkan لائن اور کلاؤڈ کے درمیان نسبت کا بھی اندازہ لگایا جاتا ہے، جسے تین اقسام میں تقسیم کیا گیا ہے: مضبوط سگنل، غیر جانبدار سگنل اور کمزور سگنل۔ مثال کے طور پر، جب Tenkan لائن کلاؤڈ کی دونوں لائنوں سے اوپر کراس کرتی ہے تو یہ مضبوط تیزی کا سگنل ہوتا ہے۔

یہ حکمت عملی حسب ضرورت پیرامیٹرز کی بھرپور سہولت فراہم کرتی ہے، جس سے صارفین اپنی مرضی کے مطابق داخلے اور خارج ہونے کے سگنلز کے مجموعے منتخب کرکے اپنی تجارتی حکمت عملی تشکیل دے سکتے ہیں۔

حکمت عملی کے فوائد

- Ichimoku ماڈل کی جدید تکنیکی تجزیہ صلاحیتوں کو TradingView کی حکمت عملی ٹیسٹر کی حسب ضرورت صلاحیتوں کے ساتھ یکجا کرتا ہے۔

- مختلف پیرامیٹر سیٹنگز کے متعدد اختیارات فراہم کرتا ہے، جو مختلف طرز کے تاجروں کے لیے موزوں ہے۔

- کلاؤڈ کی حقیقی وقت میں اپ ڈیٹ اور تصویری نمائش، رجحان کی سمت کو واضح طور پر جانچنے میں مدد دیتی ہے۔

- بیک ٹیسٹنگ ڈیٹا کے ذریعے پیرامیٹرز کو بہتر بنایا جا سکتا ہے اور حکمت عملی کے اثرات کی جانچ کی جا سکتی ہے۔

حکمت عملی کے خطرات

- Ichimoku ماڈل جھوٹے سگنل پیدا کرنے کا امکان رکھتا ہے، جس کے لیے قیمت کی اصل صورت حال کو مدنظر رکھنا ضروری ہے۔

- پیرامیٹرز کے بہت زیادہ اختیارات نئے تاجروں کو الجھن میں ڈال سکتے ہیں۔

- کلاؤڈ میں تاخیر (lag) ہوتی ہے، لہٰذا یہ رجحان کے پیچھے بھاگنے (چیزنگ) کے لیے موزوں نہیں ہے۔

- بیک ٹیسٹنگ ڈیٹا حقیقی تجارت کے نتائج کے برابر نہیں ہوتا، لہٰذا حقیقی تجارت میں احتیاط برتنا ضروری ہے۔

حکمت عملی کی بہتری کے امکانات

- پیرامیٹرز کو بہتر بنائیں اور بہترین مجموعہ تلاش کریں۔

- دیگر انڈیکیٹرز کے ساتھ ملا کر جھوٹے سگنلز کو فلٹر کریں۔

- سٹاپ لاس اور ٹیک پرافٹ کی منطق شامل کریں تاکہ ہر تجارت کے خطرے کو کنٹرول کیا جا سکے۔

- تجارتی اشیا، ٹائم فریم جیسے عوامل کے اثرات پر غور کریں۔

- حقیقی تجارت میں تصدیق کریں اور اس کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

نتیجہ

Ichimoku کلاؤڈ ماڈل، ایک نئے دور کے تکنیکی تجزیہ کے آلے کے طور پر، TradingView پلیٹ فارم کی تصویری نمائش اور حکمت عملی کی ترقی کی صلاحیتوں کے ساتھ مل کر، مقداری تاجروں کو مضبوط تکنیکی معاونت فراہم کرتا ہے۔ یہ حکمت عملی دونوں کے فوائد سے بھرپور فائدہ اٹھاتی ہے اور ایک خودکار تجارتی نظام قائم کرتی ہے۔ اگرچہ اب بھی بہتری کی گنجائش موجود ہے، لیکن اس نے پہلے ہی زبردست اطلاقی صلاحیت دکھائی ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور فعالیت میں توسیع کے ساتھ، یہ حکمت عملی اہم مقداری تجارتی حکمت عملیوں میں سے ایک بننے کی امید رکھتی ہے۔

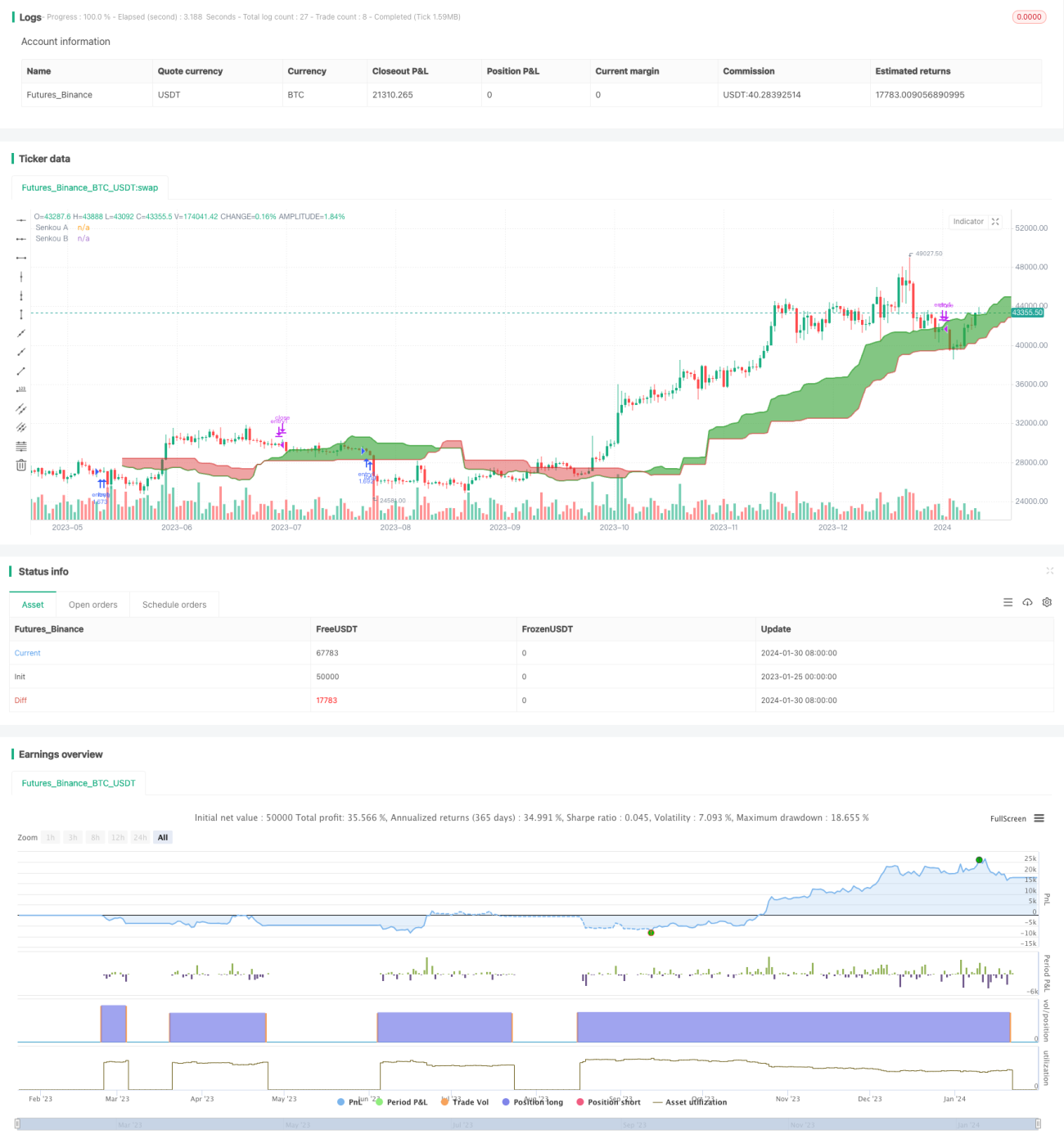

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1