موثر اتار چڑھاؤ بریک آؤٹ ڈبل سیفٹی منافع و نقصان حکمت عملی

خلاصہ

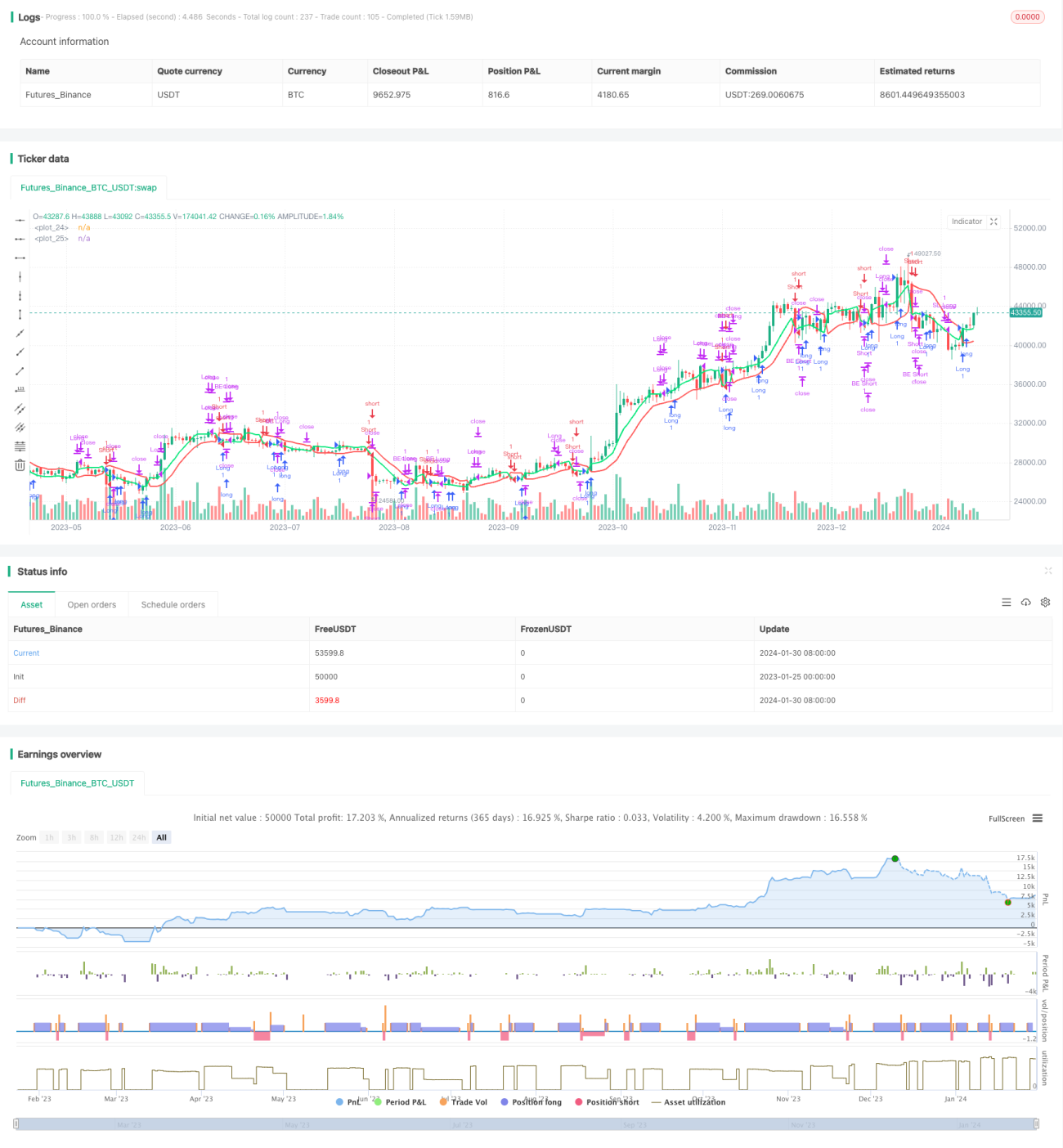

یہ حکمت عملی ایک چینل انڈیکیٹر اور بریک آؤٹ اصول پر مبنی ایک موثر دو طرفہ تجارتی حکمت عملی ہے۔ یہ اسٹاک اور کریپٹو کرنسیوں کے 1 منٹ کے ٹائم فریم میں اعلیٰ کامیابی کی شرح کے ساتھ دو طرفہ تجارت کر سکتی ہے۔

حکمت عملی کا اصول

حکمت عملی SMA انڈیکیٹر کا استعمال کرتے ہوئے ایک چینل بناتی ہے۔ جب قیمت چینل سے باہر نکلتی ہے تو خرید یا فروخت کی جاتی ہے۔ ساتھ ہی منافع کا تعین اور نقصان کو روکنے کے لیے ٹیک پرافٹ اور اسٹاپ لاس مقرر کیے جاتے ہیں۔

خاص طور پر، حکمت عملی چینل کے اوپری اور نچلے بینڈ کا حساب لگاتی ہے۔ اوپری بینڈ 10 دور کی سادہ حرکت پذیر اوسط (کلوزنگ پرائس) کو 1.02 سے ضرب دے کر حاصل کیا جاتا ہے؛ نچلا بینڈ 10 دور کی سادہ حرکت پذیر اوسط (کم ترین قیمت) کو 1.02 سے تقسیم کر کے حاصل کیا جاتا ہے۔ جب کلوزنگ پرائس اوپری بینڈ کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے؛ جب کلوزنگ پرائس نچلے بینڈ سے نیچے آتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

لمبی پوزیشن کے بعد دو ٹیک پرافٹ لیول مقرر کیے جاتے ہیں، پہلا 1% اور دوسرا 3%، اس کے ساتھ 3% کا اسٹاپ لاس بھی رکھا جاتا ہے۔ چھوٹی پوزیشن کے لیے بھی اسی طرح منافع اور نقصان کی پوزیشنیں مقرر کی جاتی ہیں۔ یہ حکمت عملی بریک آؤٹ اصول کے ذریعے داخلے کی اعلیٰ کامیابی کی شرح حاصل کر سکتی ہے، دوہرے ٹیک پرافٹ سے زیادہ منافع بند کر سکتی ہے، اور اسٹاپ لاس کے ذریعے ایک ہی تجارت میں نقصان پر قابو پا سکتی ہے۔

فوائد کا تجزیہ

یہ چینل انڈیکیٹر پر مبنی بریک آؤٹ حکمت عملی واضح داخلے کے سگنل، زیادہ تجارتی تعدد، اور متعدد سطحوں پر منافع بند کرنے کی صلاحیت جیسے فوائد رکھتی ہے۔ مخصوص فوائد درج ذیل ہیں:

-

چینل انڈیکیٹر کا استعمال کرتے ہوئے قیمت کی اتار چڑھاؤ کی حد کی نشاندہی کی جا سکتی ہے اور بریک آؤٹ پوائنٹ پر داخل ہو کر کامیابی کے زیادہ امکانات حاصل کیے جا سکتے ہیں۔

-

1 منٹ کی سطح پر تجارت کرنے سے زیادہ مواقع حاصل کیے جا سکتے ہیں، جو تیز رفتار تاجروں کی ضروریات کو پورا کرتے ہیں۔

-

دو ٹیک پرافٹ پوائنٹس مقرر کرنے سے مارکیٹ کی بہتری پر زیادہ منافع بند کیا جا سکتا ہے۔ یہ عام ایک ٹیک پرافٹ سے زیادہ منافع دیتا ہے۔

-

بڑا اسٹاپ لاس قیمت کو کچھ جگہ دیتا ہے اور قبل از وقت اسٹاپ لاس سے بچاتا ہے۔

خطرات کا تجزیہ

اس قسم کی بریک آؤٹ حکمت عملی کا سب سے بڑا خطرہ جھوٹے بریک آؤٹس کی وجہ سے نقصان کا امکان ہے۔ اس کے علاوہ، بڑا اسٹاپ لاس بھی نقصان کا خطرہ بڑھاتا ہے۔ اہم خطرات درج ذیل ہیں:

-

بریک آؤٹ سگنل جھوٹا ہو سکتا ہے اور قیمت ٹیک پرافٹ یا اسٹاپ لاس تک نہیں پہنچ سکتی۔ یہ تکنیکی تجزیہ میں ایک عام مسئلہ ہے۔ پیرامیٹرز کو بہتر بنا کر اس سے بچا جا سکتا ہے۔

-

اسٹاپ لاس پوائنٹ بڑا ہے، 3% کا ایک تجارتی نقصان کچھ لوگوں کے لیے قابل برداشت نہیں ہو سکتا۔ اپنی صورت حال کے مطابق اسٹاپ لاس کو ایڈجسٹ کیا جا سکتا ہے۔

-

یہ حکمت عملی مختصر مدت کی تجارت اور مسلسل نگرانی کے لیے زیادہ موزوں ہے۔ اگر مارکیٹ کی بروقت نگرانی ممکن نہ ہو تو پوزیشن کا حجم کم کرنے کی سفارش کی جاتی ہے۔

بہتری کے امکانات

اس قسم کی رجحان بریک آؤٹ پر مبنی حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

چینل بنانے کے لیے مزید انڈیکیٹرز آزمائیں تاکہ زیادہ قابل اعتماد چینل انڈیکیٹر تلاش کیا جا سکے اور جھوٹے بریک آؤٹس کو کم کیا جا سکے۔

-

حرکت پذیر اوسط کے دورانیے کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے۔

-

زیادہ پیچیدہ داخلے کے طریقہ کار آزمائیں، جیسے حجم انڈیکیٹر جیسے فلٹر شامل کرنا۔

-

مختلف مصنوعات کی خصوصیات کے مطابق مختلف پیرامیٹر مجموعے ترتیب دیں تاکہ پیرامیٹر خودکار موافقت حاصل ہو سکے۔

-

خودکار اسٹاپ لاس اور بریک ایون میکانزم شامل کریں، جو وقت گزرنے کے ساتھ اسٹاپ لاس پوائنٹ کو متحرک طور پر ایڈجسٹ کر سکے۔

نتیجہ

یہ چینل انڈیکیٹر پر مبنی ایک موثر دو طرفہ تجارتی حکمت عملی ہے۔ یہ بریک آؤٹ اصول کا استعمال کرتے ہوئے مارکیٹ میں داخل ہوتی ہے، دوہرے ٹیک پرافٹ کے ذریعے منافع بند کرتی ہے، اور اسٹاپ لاس کے ذریعے خطرے پر قابو پاتی ہے۔ بہتری کے ذریعے اچھے سرمایہ کاری کے نتائج حاصل کیے جا سکتے ہیں۔ تاہم، تاجروں کو جھوٹے بریک آؤٹس جیسے تکنیکی تجزیہ کے خطرات سے بھی آگاہ رہنا چاہیے۔

- 1