مومینٹم انڈیکیٹر موونگ ایوریج کراس اوور حکمت عملی

جائزہ

یہ حکمت عملی RSI اشاریہ اور اس کی اوسط کے درمیان کراس کو تجارتی سگنل کے طور پر استعمال کرتی ہے، جو ایک عام موومنٹم انڈیکیٹر حکمت عملی ہے۔ اس کا بنیادی اصول RSI اشاریہ اور اس کی سادہ حرکت پذیر اوسط SMA_RSI کے درمیان فرق (delta) کو ٹریک کرنا ہے، پھر اس فرق کی سادہ حرکت پذیر اوسط SMA_RSI2 کا حساب لگایا جاتا ہے۔ جب SMA_RSI2 اوپر کی طرف حد (threshold) کو پار کرتی ہے تو لمبی (لانگ) پوزیشن لی جاتی ہے، اور جب نیچے کی طرف حد کو پار کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی RSI اشاریہ اور اس کی دو مختلف ادوار کی سادہ حرکت پذیر اوسطوں کا حساب لگانے کے لیے تین پیرامیٹرز استعمال کرتی ہے۔ سب سے پہلے، عام RSI اشاریہ کا حساب لیا جاتا ہے جس کی مدت length ہے۔ پھر RSI کی length2 مدت کی سادہ حرکت پذیر اوسط SMA_RSI کا حساب لگایا جاتا ہے۔ آخر میں، RSI اور SMA_RSI کے درمیان فرق delta نکالا جاتا ہے، اور اس delta کی length3 مدت کی سادہ حرکت پذیر اوسط SMA_RSI2 کا حساب لگایا جاتا ہے۔ جب SMA_RSI2 صارف کے مقرر کردہ حد (threshold) کو اوپر سے پار کرتی ہے، تو لمبی (لانگ) تجارت کی جاتی ہے؛ جب SMA_RSI2 حد کو نیچے سے پار کرتی ہے، تو پوزیشن بند کر دی جاتی ہے۔

اس طرح، RSI اشاریہ کی اوسطوں کے کراس پر مبنی تجارتی حکمت عملی کا سگنل تشکیل پاتا ہے۔ چونکہ SMA_RSI2 فرق delta کی اوسط ہے، یہ RSI اشاریہ کی رفتار اور تبدیلی کے رجحان کو ظاہر کرتی ہے، اور RSI اشاریہ کے جوہر کو برقرار رکھتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی RSI اشاریہ اور اس کی اوسطوں کے فوائد کو یکجا کرتی ہے، جو قیمت کے رجحان کی پیروی کرنے اور شور (noise) سے بچنے میں مدد دیتی ہے۔ فرق delta کو پھر ہموار کرنے کا طریقہ استعمال کرتے ہوئے تجارتی سگنل زیادہ واضح ہو جاتے ہیں۔ مجموعی طور پر، اس حکمت عملی میں کمی (drawdown) کم ہے اور منافع مستحکم ہے۔

مخصوص فوائد درج ذیل ہیں:

- فرق delta کے استعمال سے قیمت کے اتار چڑھاؤ کو ہموار کیا جاتا ہے اور جھوٹے سگنلز میں کمی آتی ہے

- اوسطوں کا کراس آسان اور براہ راست ہے، سمجھنا آسان ہے

- ایڈجسٹ کیے جانے والے پیرامیٹرز کی تعداد زیادہ ہے، مارکیٹ کے مطابق تبدیل کیا جا سکتا ہے

- منافع مستحکم اور کمی کم ہے

خطرات اور بہتری

اس حکمت عملی میں کچھ خطرات بھی ہیں، خاص طور پر:

- بڑی حرکتوں والی مارکیٹ میں، سٹاپ لاس (stop loss) بڑا ہو سکتا ہے

- سائیڈ ویز (sideways) رجحان میں منافع غیر مستحکم ہو سکتا ہے

مندرجہ ذیل پہلوؤں سے بہتری لائی جا سکتی ہے:

- پیرامیٹرز کو بہتر بنانا تاکہ استحکام بڑھے

- سٹاپ لاس کا طریقہ کار شامل کرنا تاکہ ہر تجارت میں نقصان کو کنٹرول کیا جا سکے

- دوسرے اشاریوں کے ساتھ ملا کر سگنل کے معیار کو بہتر بنانا

خلاصہ

یہ حکمت عملی مجموعی طور پر نسبتاً سادہ اور عام ہے، فرق کے حساب سے RSI اشاریہ کی عملی افادیت میں اضافہ کرتی ہے، اوسطوں کے کراس کا استعمال کرکے فیصلہ کرتی ہے، اور کمی پر قابو پانے کی صلاحیت رکھتی ہے۔ یہ ایک بہت مفید موومنٹم انڈیکیٹر حکمت عملی ہے۔

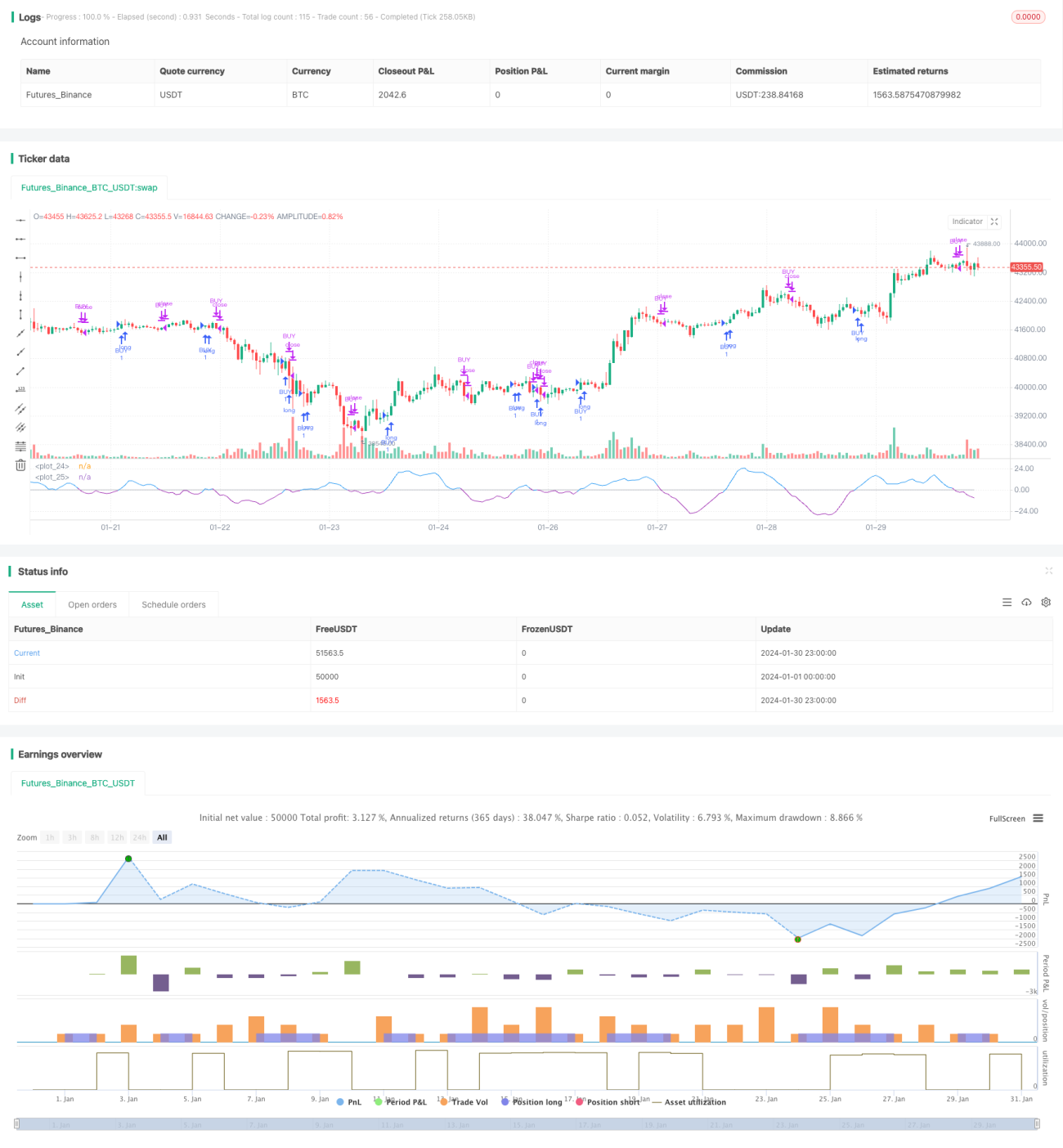

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1