RWI اتار چڑھاؤ کا الٹ پلٹ حکمت عملی

جائزہ

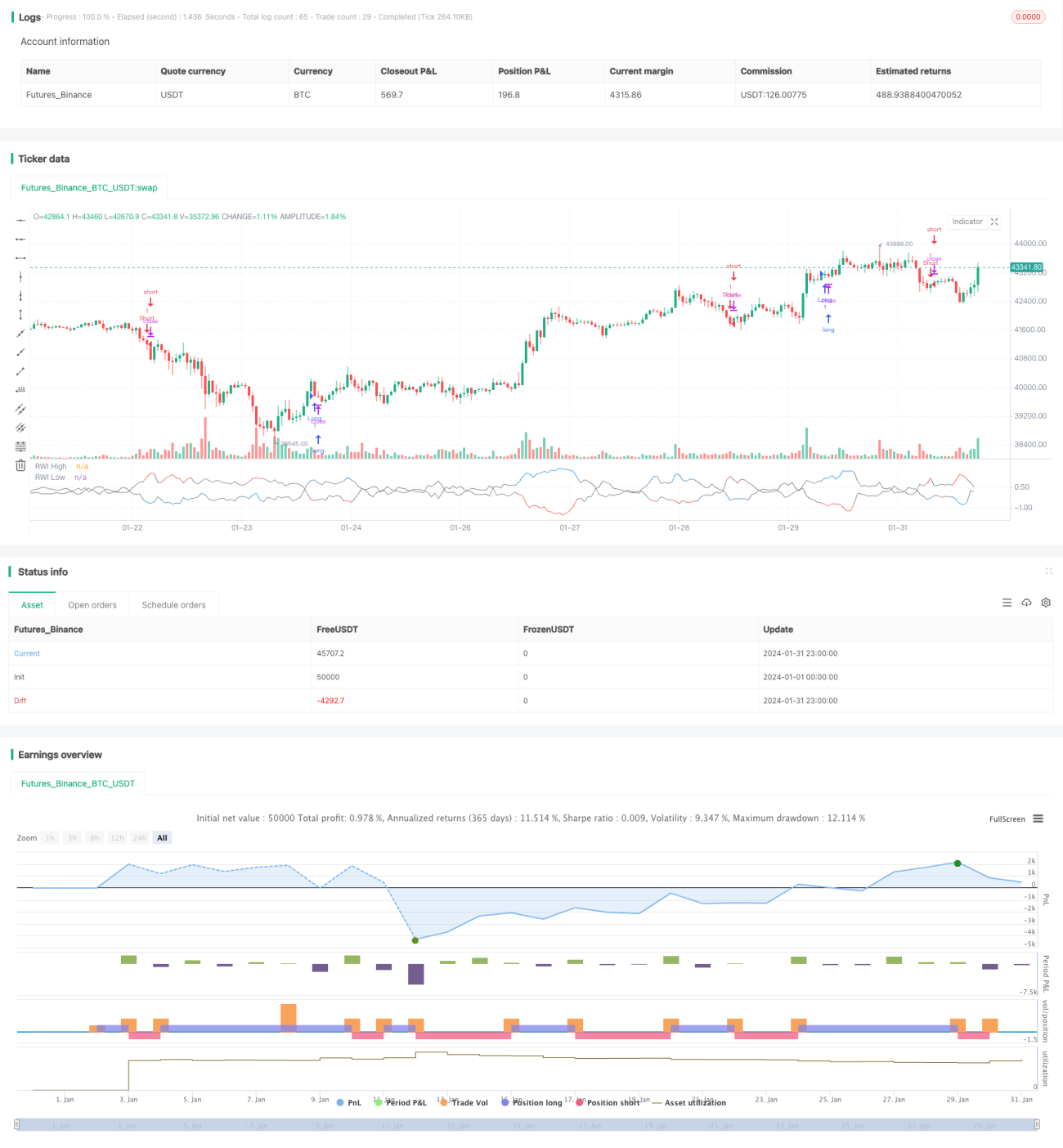

RWI ویولیٹیلیٹی ریورسل حکمت عملی ایک مخصوص مدت کے اندر RWI کی اونچائی اور RWI کی نیچی کا حساب لگا کر مارکیٹ کی ریورسل حالت کا تعین کرتی ہے، تاکہ ریورسل مواقع تلاش کیے جا سکیں۔ یہ ریورسل حکمت عملی استعمال کرتی ہے، اونچی سطح پر شارٹ پوزیشن کھولتی ہے اور نیچی سطح پر لانگ پوزیشن کھولتی ہے، تاکہ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ایک مخصوص لمبائی کے دورانیے (مثلاً 14 کینڈل اسٹکس) کے اندر RWI کی اونچائی اور RWI کی نیچی کا حساب لگاتی ہے۔ RWI اونچائی اور نیچی کے فارمولے درج ذیل ہیں:

RWI اونچائی = (اونچائی - N دورانیے پہلے کی سب سے کم قیمت) / (N دورانیے کا ATR * sqrt(N))

RWI نیچی = (N دورانیے پہلے کی سب سے زیادہ قیمت - سب سے کم قیمت) / (N دورانیے کا ATR * sqrt(N))

پھر RWI اونچائی اور نیچی کے حد (threshold) سے فرق کا حساب لگایا جاتا ہے، اور یہ دیکھا جاتا ہے کہ آیا یہ حد (مثلاً 1) سے کم ہے۔ اگر RWI اونچائی اور نیچی دونوں حد سے کم ہوں، تو مارکیٹ کو اتار چڑھاؤ کی حالت میں سمجھا جاتا ہے، اور اس وقت کوئی کارروائی نہیں کی جاتی۔

اگر RWI اونچائی RWI نیچی سے حد سے زیادہ بڑی ہو، تو یہ سمجھا جاتا ہے کہ قیمت میں ریورسل آنے والا ہے، اور اس وقت شارٹ پوزیشن کھولنے پر غور کیا جا سکتا ہے۔ اگر RWI نیچی RWI اونچائی سے حد سے زیادہ بڑی ہو، تو یہ سمجھا جاتا ہے کہ قیمت میں ریورسل آنے والا ہے، اور اس وقت لانگ پوزیشن کھولنے پر غور کیا جا سکتا ہے۔ اس طرح، RWI انڈیکیٹر پر مبنی مارکیٹ ریورسل حالت کا تعین کرنے والی ایک ریورسل ٹریڈنگ حکمت عملی تشکیل پاتی ہے۔

فوائد کا تجزیہ

RWI ویولیٹیلیٹی ریورسل حکمت عملی کے درج ذیل فوائد ہیں:

- RWI انڈیکیٹر کا استعمال کرتے ہوئے ریورسل پوائنٹس کا درست تعین، جیت کی شرح زیادہ

- ریورسل حکمت عملی کا استعمال، جو مارکیٹ کے اتار چڑھاؤ والی صورتحال کے لیے موزوں ہے

- حکمت عملی کا تصور واضح اور سمجھنے میں آسان، پیرامیٹرز میں لچکدار تبدیلی

- مختصر اور طویل دو دورانیوں کی تشکیل ممکن، سگنل کے معیار کو بہتر بنانا

خطرات کا تجزیہ

RWI ویولیٹیلیٹی ریورسل حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- ریورسل سگنلز میں جھوٹی بریک آؤٹ ہو سکتی ہے، جس سے نقصان ہو سکتا ہے

- جب مارکیٹ مسلسل رجحان میں ہوتی ہے، تو ریورسل سگنلز زیادہ آتے ہیں جو نقصان کا سبب بن سکتے ہیں

- RWI پیرامیٹرز کی غلط ترتیب سگنل کے معیار کو کم کر سکتی ہے

- ویولیٹیلیٹی میں اضافے پر RWI انڈیکیٹر ناکارہ ہو جاتا ہے

خطرات پر قابو پانے کے لیے، RWI پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، فلٹر کی شرائط تشکیل دی جا سکتی ہیں، اور ریورسل کی حد کو محدود کیا جا سکتا ہے۔

بہتری کے رخ

RWI ویولیٹیلیٹی ریورسل حکمت عملی کو درج ذیل پہلوؤں سے بھی بہتر بنایا جا سکتا ہے:

- دو وقتی محور کا فیصلہ شامل کرنا، مختصر اور طویل دورانیے کے RWI انڈیکیٹرز کی تشکیل، سگنل کے معیار کو بہتر بنانا

- دیگر انڈیکیٹرز جیسے KD، MACD وغیرہ کے ساتھ مل کر ریورسل کا تعین کرنا، جھوٹی بریک آؤٹ سے بچنا

- سٹاپ لاس حکمت عملی تشکیل دینا، ہر ایک لین دین کے نقصان کو سختی سے کنٹرول کرنا

- RWI پیرامیٹرز کو متحرک طور پر بہتر بنانا، مارکیٹ کی تبدیلیوں کے مطابق ڈھالنا

- پوزیشن مینجمنٹ کو بہتر بنانا، مارکیٹ کی صورتحال کے مطابق پوزیشن میں اضافہ یا کمی کرنا

خلاصہ

RWI ویولیٹیلیٹی ریورسل حکمت عملی کا مجموعی تصور واضح ہے، RWI انڈیکیٹر کا استعمال کرتے ہوئے ریورسل کے وقت کا تعین کیا جاتا ہے، حکمت عملی کی تجارتی منطق اچھی ہے، اور اتار چڑھاؤ والی یا سائیڈ ویز مارکیٹ میں اس کے نتائج بہتر ہوتے ہیں۔ پیرامیٹرز کی بہتری اور خطرات پر قابو پانے جیسے ذرائع سے، اس حکمت عملی کو مزید مستحکم اور موثر طریقے سے استعمال کیا جا سکتا ہے۔

- 1