ڈبل موونگ ایوریج کراس اوور اور ولیمز انڈیکیٹر مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی دو مختلف حکمت عملیوں کا مجموعہ ہے: پہلی حکمت عملی اسٹاک کی قیمت کے ڈبل موونگ اوسط کراس اوور پر مبنی ہے؛ دوسری حکمت عملی ولیمز انڈیکیٹر میں موجود جادوئی اوسلیٹر پر مبنی ہے۔ حتمی سگنل دونوں حکمت عملیوں کے سگنلز کے اشتراک سے تشکیل پاتا ہے، جسے حتمی تجارتی سگنل کہا جاتا ہے۔

حکمت عملی کا اصول

پہلی حکمت عملی کا اصول یہ ہے کہ جب کل کی بند قیمت پرسوں کی بند قیمت سے زیادہ ہو، اور تیز K لائن 9 دن کا اسٹوکاسٹک انڈیکیٹر سست D لائن 3 دن کے اسٹوکاسٹک انڈیکیٹر سے کم ہو، تو خرید سگنل پیدا ہوتا ہے؛ جب کل کی بند قیمت پرسوں کی بند قیمت سے کم ہو، اور تیز K لائن 9 دن کا اسٹوکاسٹک انڈیکیٹر سست D لائن 3 دن کے اسٹوکاسٹک انڈیکیٹر سے زیادہ ہو، تو فروخت سگنل پیدا ہوتا ہے۔

دوسری حکمت عملی کا اصول یہ ہے کہ 5 دن اور 34 دن کی قیمت کے اتار چڑھاؤ کے فرق کا حساب لگایا جاتا ہے، اور اس فرق کی موونگ اوسط کا حساب لگایا جاتا ہے۔ جب موجودہ قدر پچھلے دورانیے سے زیادہ ہو تو خرید سگنل ہوتا ہے، اور جب موجودہ قدر پچھلے دورانیے سے کم ہو تو فروخت سگنل ہوتا ہے۔

دونوں حکمت عملیوں کو ملا کر، حتمی سگنل دونوں حکمت عملیوں کے سگنلز کے اشتراک سے لیا جاتا ہے۔ جب دونوں حکمت عملیاں بیک وقت خرید سگنل دیں تو لمبی پوزیشن (لانگ) لی جاتی ہے؛ جب دونوں حکمت عملیاں بیک وقت فروخت سگنل دیں تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی ڈبل موونگ اوسط حکمت عملی اور ولیمز انڈیکیٹر حکمت عملی دونوں کے فوائد کو یکجا کرتی ہے۔ ڈبل موونگ اوسط حکمت عملی درمیانی تا طویل مدتی رجحان کو پکڑ سکتی ہے؛ جبکہ ولیمز انڈیکیٹر حکمت عملی مختصر مدتی تجارتی مواقع کو حاصل کر سکتی ہے۔ دونوں حکمت عملیوں کو ملا کر، منافع حاصل کرنے اور جھوٹے بریک آؤٹ سے بچنے دونوں کا خیال رکھا جا سکتا ہے۔

اس کے علاوہ، اس حکمت عملی میں متعدد پیرامیٹر ان پٹ سیٹنگز ہیں، جنہیں مختلف اسٹاکس اور مارکیٹ حالات کے مطابق پیرامیٹر آپٹیمائزیشن کے ذریعے ڈھالا جا سکتا ہے، جس سے وسیع تر مارکیٹ ماحول میں موافقت ممکن ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ دونوں حکمت عملیوں کے سگنلز متضاد ہو سکتے ہیں۔ جب ایک حکمت عملی خرید سگنل دے اور دوسری فروخت سگنل دے، تو یہ حکمت عملی کوئی موثر سگنل پیدا نہیں کر سکتی، جس کی وجہ سے تجارتی مواقع ضائع ہو سکتے ہیں۔

اس کے علاوہ، اس حکمت عملی میں متعدد پیرامیٹرز شامل ہیں، جو پیرامیٹر آپٹیمائزیشن کو کچھ حد تک مشکل بنا دیتے ہیں۔ نامناسب پیرامیٹر مجموعے حکمت عملی کی کارکردگی کو خراب کر سکتے ہیں۔

خطرے کو کم کرنے کے لیے، صرف ایک حکمت عملی کے سگنل پر عمل کرنے پر غور کیا جا سکتا ہے؛ یا مختلف مارکیٹ حالات کے لیے موزوں پیرامیٹر حدود کا تعین کرنے کے لیے تحقیق کی جا سکتی ہے۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دونوں حکمت عملیوں کے سگنلز کی ہم آہنگی کا جائزہ لینا، مختلف پیرامیٹرز کے تحت ان کے سگنل میچنگ کی ڈگری کا مطالعہ کرنا، اور بہترین پیرامیٹر مجموعے کا تعین کرنا۔

-

مختلف مصنوعات اور مختلف ٹائم فریموں پر اس حکمت عملی کی کارکردگی کی جانچ کرنا، اور بہترین اطلاق کی حدود تلاش کرنا۔

-

ڈبل موونگ اوسط حکمت عملی کو دوسرے انڈیکیٹرز جیسے KDJ انڈیکیٹر سے تبدیل کرنے پر غور کیا جا سکتا ہے تاکہ حکمت عملی کے مجموعے کو متنوع بنایا جا سکے۔

-

خطرے پر قابو پانے کے لیے نقصان روکنے کا طریقہ کار شامل کرنا، جیسے کہ زیادہ سے زیادہ ڈرا ڈاؤن پر سٹاپ لاس مقرر کرنا۔

خلاصہ

یہ حکمت عملی ڈبل موونگ اوسط حکمت عملی اور ولیمز انڈیکیٹر حکمت عملی کو یکجا کرتی ہے، اور بیک وقت رجحان کی پیروی اور مختصر مدتی سگنل کی گرفت کو مدنظر رکھتی ہے۔ پیرامیٹر آپٹیمائزیشن کے ذریعے یہ وسیع تر مارکیٹ ماحول میں ڈھل سکتی ہے۔ تاہم، اس میں سگنل میچنگ کی عدم مطابقت کی وجہ سے خطرات اور پیچیدہ پیرامیٹر آپٹیمائزیشن کی مشکلات بھی موجود ہیں۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک موثر طریقہ فراہم کرتی ہے، جو خطرے کو کم کرنے اور استحکام بڑھانے کے لیے مزید تحقیق اور بہتری کے قابل ہے۔

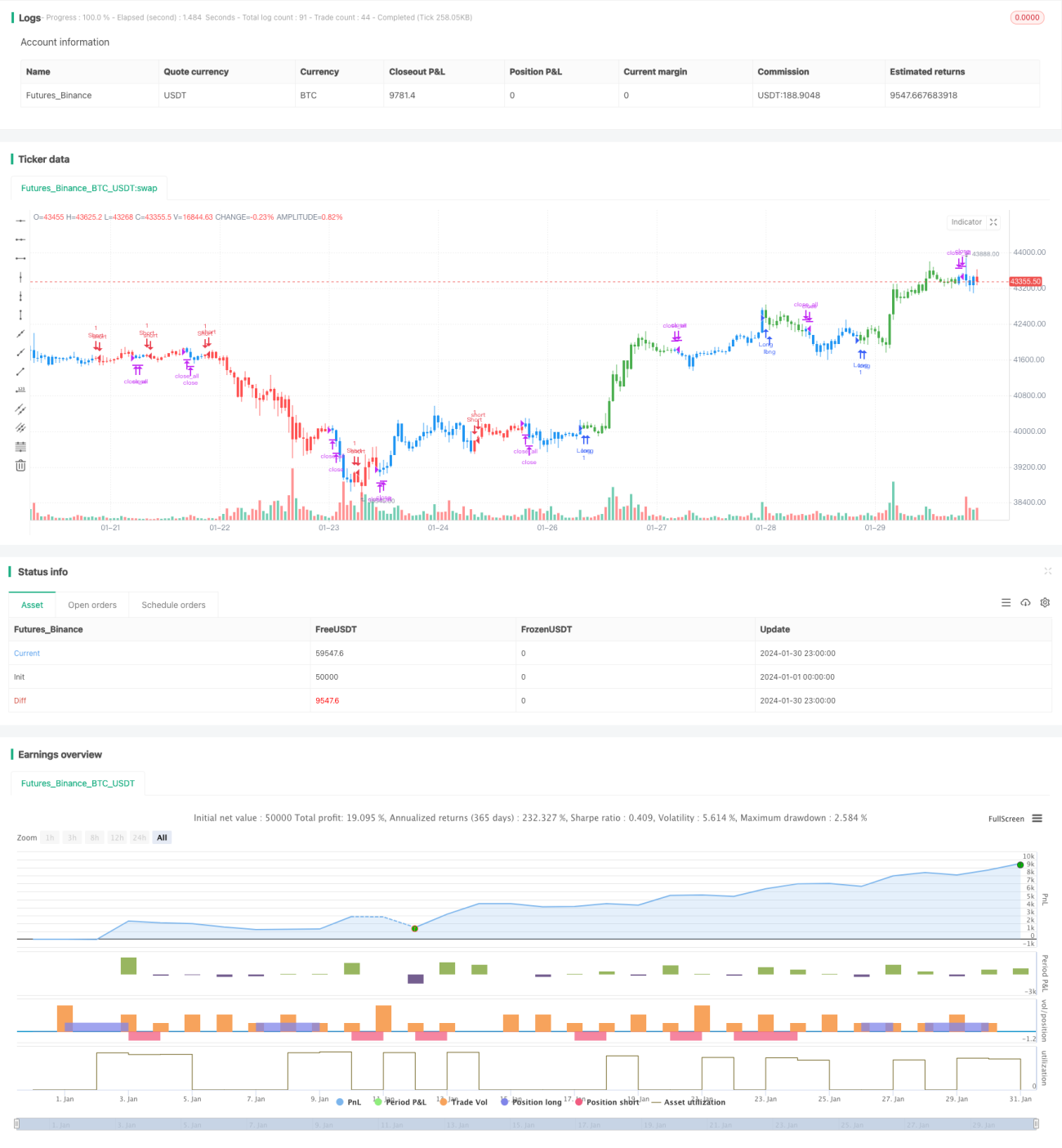

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1