ایک موونگ ایوریج پوائنٹ پر مبنی سائیڈ ویز بریک آؤٹ حکمت عملی

جائزہ

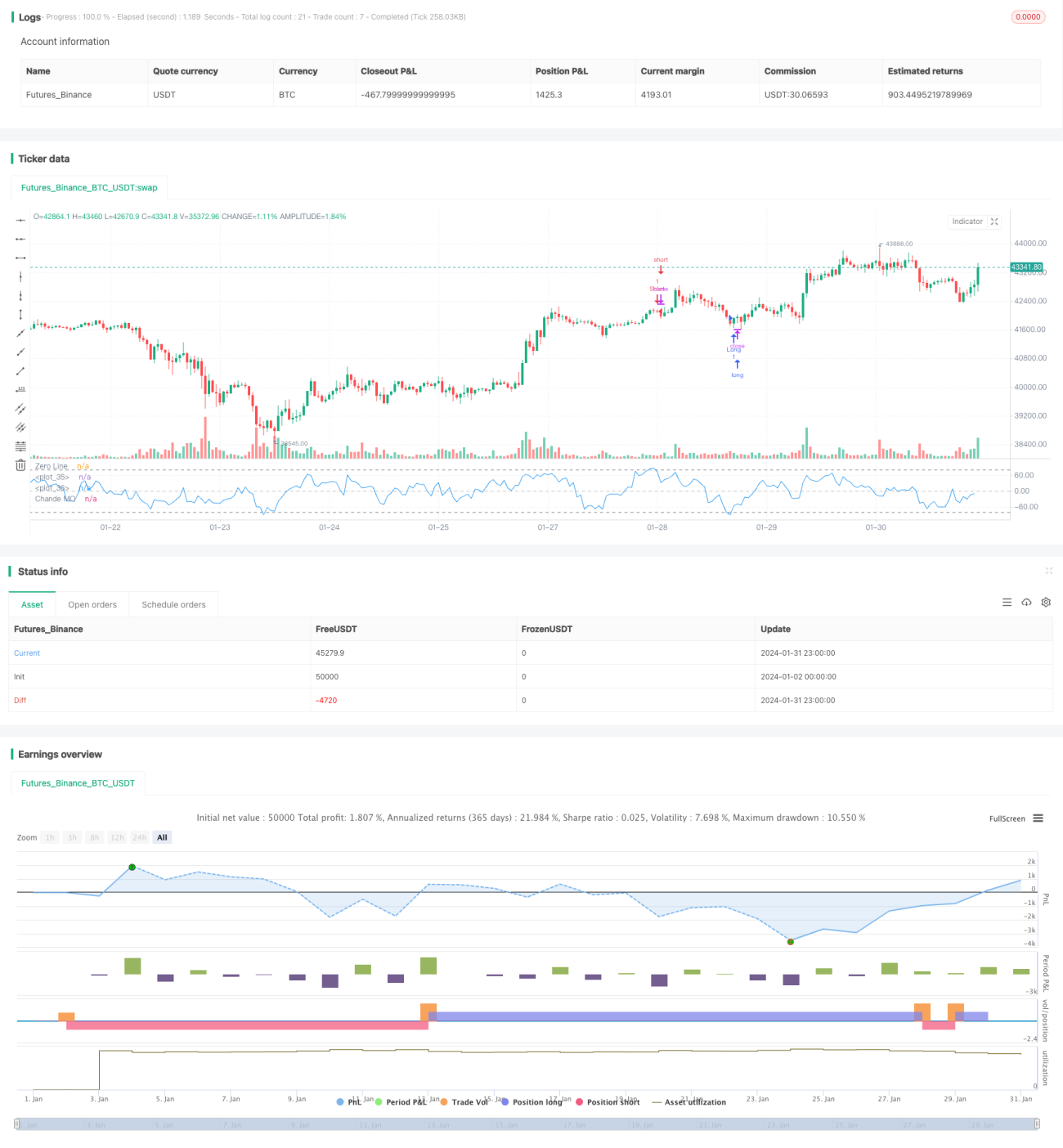

سنگل اوسط پوائنٹ ہوریزونٹل بریک آؤٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو Chande momentum انڈیکیٹر پر مبنی ہے۔ یہ حکمت عملی قیمت کی momentum تبدیلی کا حساب لگا کر مارکیٹ کے افقی (sideways) مرحلے میں ہونے کا تعین کرتی ہے۔ جب Chande momentum انڈیکیٹر لائن مقرر کردہ خرید لائن یا فروخت لائن کو توڑتی ہے، تو متعلقہ خرید یا فروخت کا عمل کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے قیمت کی momentum تبدیلی momm کا حساب لگاتی ہے، پھر اسے مثبت momentum m1 اور منفی momentum m2 میں تقسیم کرتی ہے۔ اس کے بعد ایک مقررہ مدت کے اندر مثبت اور منفی momentum کے مجموعے sm1 اور sm2 کا حساب لگایا جاتا ہے، اور آخر میں Chande momentum انڈیکیٹر chandeMO حاصل ہوتا ہے۔ یہ انڈیکیٹر 0 کو محور کے طور پر استعمال کرتا ہے، جب انڈیکیٹر 0 سے بڑا ہوتا ہے تو اس کا مطلب ہے کہ اوپر جانے کی طاقت نیچے جانے کی طاقت سے زیادہ ہے، اور جب 0 سے چھوٹا ہوتا ہے تو اس کے برعکس۔

جب Chande momentum انڈیکیٹر نیچے کی سطح سے خرید لائن کو توڑتا ہے، تو اس کا مطلب ہے کہ قیمت کمی کے دور سے نکل کر افقی مرحلے میں داخل ہو رہی ہے اور اوپر جانے کی تیاری کر رہی ہے، اس وقت حکمت عملی خرید کا عمل کرتی ہے۔ جب انڈیکیٹر اوپر کی سطح سے فروخت لائن کو نیچے توڑتا ہے، تو فروخت کا عمل کیا جاتا ہے۔

فوائد کا تجزیہ

- یہ حکمت عملی قیمت کے کمی سے افقی مرحلے اور پھر اضافے کی طرف منتقلی کے نقطوں کو پکڑ سکتی ہے، جس سے کم خرید کر زیادہ فروخت ممکن ہوتی ہے۔

- Chande momentum انڈیکیٹر قیمت کی تبدیلی کی رفتار اور شدت کو مدنظر رکھتا ہے، یہ رجحان的判断 کا ایک بہترین ذریعہ ہے۔

- حکمت عملی کا عمل آسان اور نفاذ میں آسان ہے۔

خطرات کا تجزیہ

- Chande momentum انڈیکیٹر پیرامیٹرز کے لیے حساس ہے، مختلف ادوار کے پیرامیٹرز کی ترتیب سے تجارتی سگنلز اور نتائج میں بڑا فرق آ سکتا ہے۔

- خرید لائن اور فروخت لائن کا جامد (static) تعین بھی بہت زیادہ غلط سگنلز کا سبب بن سکتا ہے۔

- حکمت عملی میں سٹاپ لاس (stop-loss) شامل نہیں ہے، جس سے نقصان بڑھ سکتا ہے۔

متحرک (dynamic) خرید لائن اور فروخت لائن مقرر کی جا سکتی ہیں، یا دوسرے انڈیکیٹرز کے ساتھ ملا کر سگنلز کو فلٹر کیا جا سکتا ہے۔ اسی طرح، خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس بھی مقرر کرنا چاہیے۔

بہتری کی سمتیں

- بہترین نتائج حاصل کرنے کے لیے مختلف ادوار کے پیرامیٹرز آزمائیں

- متحرک خرید فروخت لائنیں مقرر کریں

- دوسرے انڈیکیٹرز کے ساتھ ملا کر سگنلز کو فلٹر کریں

- خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس منطق شامل کریں

خلاصہ

سنگل اوسط پوائنٹ ہوریزونٹل بریک آؤٹ حکمت عملی Chande momentum انڈیکیٹر کے ذریعے قیمت کے کمی سے افقی مرحلے اور پھر اضافے کی طرف منتقلی کے نقطوں کا تعین کرتی ہے، جس سے کم خرید کر زیادہ فروخت ممکن ہوتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، اور رجحان کی منتقلی کو مؤثر طریقے سے پکڑ سکتی ہے۔ لیکن پیرامیٹرز کی ترتیب اور سٹاپ لاس کنٹرول جیسے پہلوؤں میں مزید بہتری کی ضرورت ہے تاکہ غلط سگنلز کو کم کیا جا سکے اور خطرے کو کنٹرول کیا جا سکے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے رجحان کی منتقلی کا تعین کرنے کا ایک مؤثر ذریعہ فراہم کرتی ہے۔

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1