مارکیٹ کی پوشیدہ طاقت Ichimoku بلش کلاؤڈ حکمت عملی

خلاصہ

یہ حکمت عملی صرف لمبی پوزیشنوں (لانگ) کے لیے ایک Ichimoku کلاؤڈ ٹریڈنگ حکمت عملی ہے۔ جب تبدیلی لائن (Tenkan-sen) بیس لائن (Kijun-sen) کو اوپر سے کراس کرتی ہے تو یہ لمبی پوزیشن کھولتی ہے، اور جب بیس لائن تبدیلی لائن کو نیچے سے کراس کرتی ہے تو پوزیشن بند کرتی ہے۔ مزید برآں، پوزیشن کھولتے اور بند کرتے وقت تاخیر اسپین (Chikou Span) کا بھی پتہ لگایا جاتا ہے: اگر تاخیر اسپین بادل (کلاؤڈ) سے اوپر ہو تو پوزیشن کھولی جاتی ہے، اور اگر بادل سے نیچے ہو تو بند کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی Ichimoku تکنیکی اشارے کی کئی لائنوں کا استعمال کرتی ہے۔ خاص طور پر:

-

تبدیلی لائن (Tenkan-sen): گزشتہ 9 دنوں کی سب سے زیادہ اور سب سے کم قیمت کا اوسط، جو ایک مخصوص مدت میں رجحان کی تبدیلی کو ظاہر کرتا ہے۔

-

بیس لائن (Kijun-sen): گزشتہ 26 دنوں کی سب سے زیادہ اور سب سے کم قیمت کا اوسط، جو ایک مخصوص مدت میں اوسط قیمت کی حرکت کو ظاہر کرتا ہے۔

-

فرنٹ لائن A (Senkou Span A): تبدیلی لائن اور بیس لائن کا اوسط۔

-

فرنٹ لائن B (Senkou Span B): گزشتہ 52 دنوں کی سب سے زیادہ اور سب سے کم قیمت کا اوسط، جو درمیانی سے طویل مدتی رجحان کا پیش خیمہ اشارہ ہے۔

-

تاخیر اسپین (Chikou Span): موجودہ بند قیمت، جو 26 دن پیچھے منتقل کی گئی ہے۔ یہ رجحان کی طاقت کو ظاہر کرتا ہے۔

پوزیشن کھولتے وقت، تبدیلی لائن کا بیس لائن کو اوپر سے کراس کرنا اور تاخیر اسپین کا بادل سے اوپر ہونا دونوں شرائط کو پورا کرنا ضروری ہے۔ یہ ظاہر کرتا ہے کہ قلیل مدتی اور درمیانی مدتی رجحان دونوں اوپر کی طرف ہیں۔

پوزیشن بند کرتے وقت، بیس لائن کا تبدیلی لائن کو نیچے سے کراس کرنا اور تاخیر اسپین کا بادل سے نیچے ہونا دونوں شرائط کو پورا کرنا ضروری ہے۔ اس کا مطلب ہے کہ رجحان الٹ گیا ہے اور پوزیشن سے باہر نکلنا چاہیے۔

حکمت عملی کے فوائد

-

Ichimoku کلاؤڈ اشارے کا استعمال کرتے ہوئے رجحان کا تعین زیادہ درستگی کے ساتھ کیا جاتا ہے۔

-

متعدد لائنوں کو ایک ساتھ استعمال کرنے سے غلط سگنلز سے بچا جاتا ہے۔

-

صرف لمبی پوزیشنوں پر توجہ مرکوز کرنا زیادہ تر کرپٹو کرنسیوں کے طویل مدتی اوپر والے رجحان کے مطابق ہے۔

-

شرائط کی نسبتاً سخت فلٹریشن کی وجہ سے معیاری سگنلز حاصل ہوتے ہیں۔

حکمت عملی کے خطرات

-

پوزیشن کا سائز صرف پوری سرمایہ (فل) یا خالی (خالی) ہوتا ہے، اسے ایڈجسٹ نہیں کیا جا سکتا۔

-

بیل مارکیٹ (تیز رفتار اوپر والی مارکیٹ) میں اچھی کارکردگی دکھاتی ہے، لیکن بیئر مارکیٹ (نیچے والی مارکیٹ) میں نقصان کا خطرہ زیادہ ہوتا ہے۔

-

ڈیفالٹ پیرامیٹرز کرپٹو کرنسیوں کے لیے سیٹ کیے گئے ہیں، اور دوسری مصنوعات کے مطابق ڈھالنے کے لیے ان میں تبدیلی کی ضرورت ہو سکتی ہے۔

-

تجارتی سگنلز کی تعداد کم ہے، جس کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی اصلاح

-

پوزیشن کے سائز کو ایڈجسٹ کرنے کی اہلیت شامل کریں، تاکہ جب نقصان ایک خاص حد تک پہنچ جائے تو پوزیشن کا کچھ حصہ بند کیا جا سکے۔

-

فروخت کے سگنلز شامل کریں، تاکہ اہم سپورٹ لیول سے نیچے پوزیشن بند کرکے نقصان کو کم کیا جا سکے۔

-

پیرامیٹرز کو بہتر بنائیں تاکہ وہ زیادہ مصنوعات کے مطابق ہو سکیں اور استحکام بڑھ سکے۔

-

نقصان روکنے (اسٹاپ لاس) کا فنکشن شامل کریں، تاکہ جب نقصان ایک حد تک پہنچ جائے تو پوزیشن بند کر دی جائے۔

خلاصہ

یہ حکمت عملی ایک صرف لمبی پوزیشنوں والی Ichimoku کلاؤڈ ٹریڈنگ حکمت عملی ہے جو رجحان کے تعین میں زیادہ درستگی رکھتی ہے۔ یہ Ichimoku کی متعدد لائنوں کو فلٹر کے طور پر یکجا کرتی ہے، جس سے رجحان کے موڑ کے مقامات کو قابل اعتماد طریقے سے شناخت کیا جا سکتا ہے۔ یہ حکمت عملی خاص طور پر ان مصنوعات کے لیے موزوں ہے جو طویل مدتی اوپر کی طرف ہوں، جیسے کرپٹو کرنسیاں۔ اسٹاپ لاس اور پوزیشن ایڈجسٹمنٹ جیسے افعال کو مزید بہتر بنا کر، اس حکمت عملی کی رسک مینجمنٹ کی صلاحیت کو بڑھایا جا سکتا ہے اور اسے زیادہ مصنوعات اور وسیع تر مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

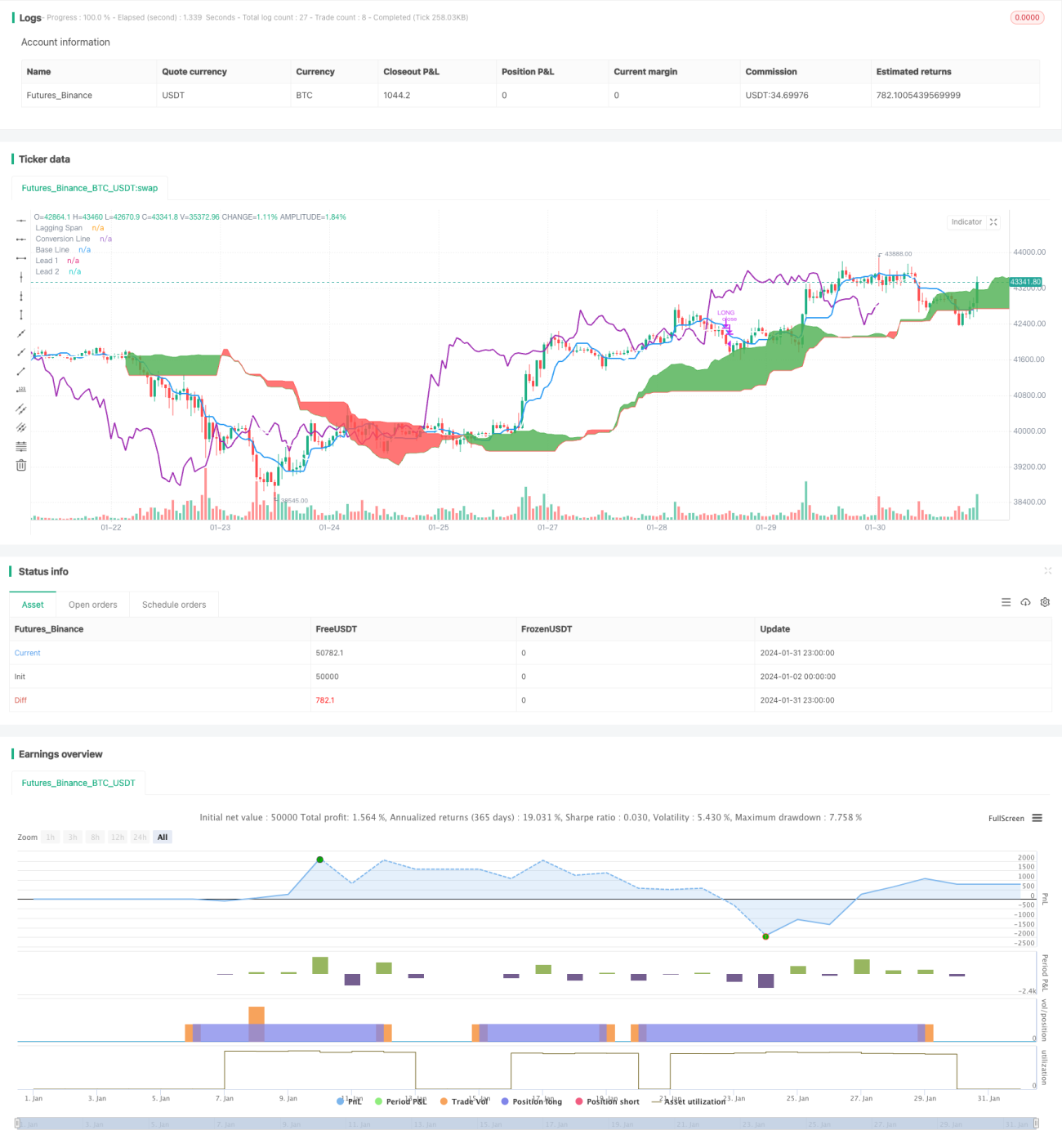

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1