ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی

جائزہ

دوہرا ڈونچین چینل بریک آؤٹ حکمت عملی ایک مقداری ٹریڈنگ حکمت عملی ہے جو ڈونچین چینل پر مبنی ہے۔ یہ حکمت عملی تیز رفتار اور سست رفتار ڈونچین چینلز کے امتزاج کا استعمال کرتی ہے تاکہ کم خطرے کے ساتھ زیادہ منافع والے بریک آؤٹ ٹریڈز کی جا سکیں۔ جب قیمت سست چینل کو توڑتی ہے تو لمبی/چھوٹی پوزیشن میں داخل ہوتے ہیں، اور جب قیمت واپس تیز چینل کو توڑتی ہے تو نقصان روکنے یا منافع حاصل کرنے کے لیے باہر نکل جاتے ہیں۔

حکمت عملی کے اصول

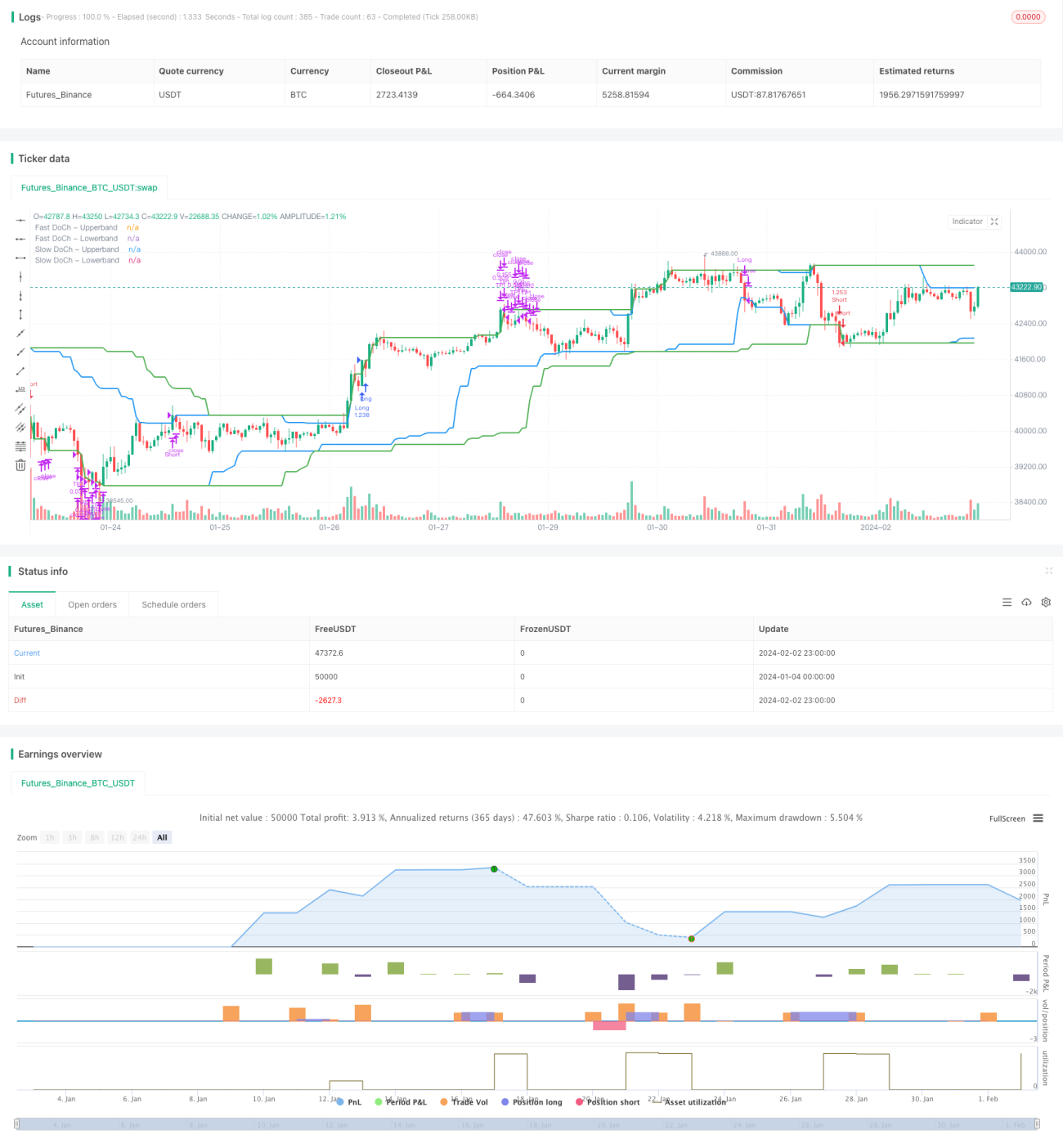

یہ حکمت عملی بنیادی طور پر دو ڈونچین چینلز پر مبنی ہے، جن میں ایک طویل دورانیہ کا سست ڈونچین چینل اور ایک مختصر دورانیہ کا تیز ڈونچین چینل شامل ہے۔

سست ڈونچین چینل کا دورانیہ لمبا ہوتا ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے، اور اس کے بریک آؤٹ سگنلز کی وشوسنییتا زیادہ ہوتی ہے۔ جب قیمت سست چینل کی اوپری حد کو توڑتی ہے تو لمبی پوزیشن میں داخل ہوتے ہیں؛ جب قیمت سست چینل کی نچلی حد سے نیچے آجاتی ہے تو چھوٹی پوزیشن میں داخل ہوتے ہیں۔

تیز ڈونچین چینل کا دورانیہ مختصر ہوتا ہے، جو قلیل مدتی قیمت کی تبدیلیوں پر تیزی سے ردعمل دے سکتا ہے۔ جب قیمت واپس اس چینل کو توڑتی ہے تو اس کا مطلب ہوتا ہے کہ رجحان بدل گیا ہے، اور فوری طور پر نقصان روکنے یا منافع حاصل کرنے کے لیے باہر نکلنا ضروری ہے۔

اس کے علاوہ، اتار چڑھاؤ کی شرط کو حکمت عملی میں داخلے کے فلٹر کے طور پر مقرر کیا گیا ہے۔ صرف اس صورت میں داخلہ ہوتا ہے جب قیمت کا اتار چڑھاؤ پہلے سے طے شدہ فیصد کی حد سے تجاوز کرے۔ اس سے سائیڈ ویز مارکیٹ میں بار بار اندر جانے اور باہر آنے سے بچا جا سکتا ہے۔

فوائد کا تجزیہ

- دوہرے چینلز کی مدد سے دو دفاعی لائنیں قائم کی گئی ہیں، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہیں

- تیز اور سست چینلز کا امتزاج رجحان کو مؤثر طریقے سے پکڑنے میں مدد دیتا ہے

- اتار چڑھاؤ کا فلٹر غیر ضروری ٹریڈز کو کم کر سکتا ہے

- رجحان کی پیروی کرنے اور دائرہ کار کو سکڑنے سے بچنے کے فوائد یکجا کرتی ہے

- قواعد واضح اور سادہ ہیں، آسانی سے سمجھے جا سکتے ہیں

خطرات کا تجزیہ

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو نقصان روکنے کا پوائنٹ ٹوٹ سکتا ہے، جس سے بڑا نقصان ہو سکتا ہے

- پیرامیٹرز کی غلط ترتیب (جیسے چینل کی لمبائی) حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے

- ٹریڈنگ فیس بھی منافع پر کچھ اثر ڈال سکتی ہے

- بڑے واقعات کی وجہ سے قیمت میں گیپ (اچانک چھلانگ) پر توجہ دینے کی ضرورت ہے

ان خطرات کو کم کرنے کے لیے پیرامیٹرز کو بہتر بنانے، نقصان روکنے کے پوائنٹس کو مناسب طریقے سے مقرر کرنے اور بڑے واقعات پر نظر رکھنے جیسے اقدامات کیے جا سکتے ہیں۔

بہتری کی سمت

- مختلف ڈونچین چینل دورانیے کے پیرامیٹرز کے امتزاج کی جانچ کریں

- اتار چڑھاؤ کے پیرامیٹر کو بہتر بنائیں اور داخلے کے بہترین مواقع تلاش کریں

- رجحان کی شناخت کے اشارے شامل کریں تاکہ مخالف رجحان میں ٹریڈنگ سے بچا جا سکے

- اسٹاک کے بنیادی تجزیے کے ساتھ انتخاب کریں

- نقصان روکنے کے طریقہ کار کو ایڈجسٹ کریں تاکہ نقصان بڑھنے سے روکا جا سکے

خلاصہ

دوہرا ڈونچین چینل بریک آؤٹ حکمت عملی مجموعی طور پر ایک نسبتاً مستحکم اور قابل بھروسہ رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ رجحان کو پکڑنے اور خطرے کے کنٹرول دونوں کے فوائد رکھتی ہے، اور مختلف اسٹاک ٹریڈنگ حکمت عملیوں کے بنیادی ماڈیول کے طور پر استعمال کی جا سکتی ہے۔ پیرامیٹر کی اصلاح اور قواعد میں بہتری لا کر اس حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔

- 1