آزاد لہر اتار چڑھاؤ ٹریکنگ حکمت عملی

خلاصہ

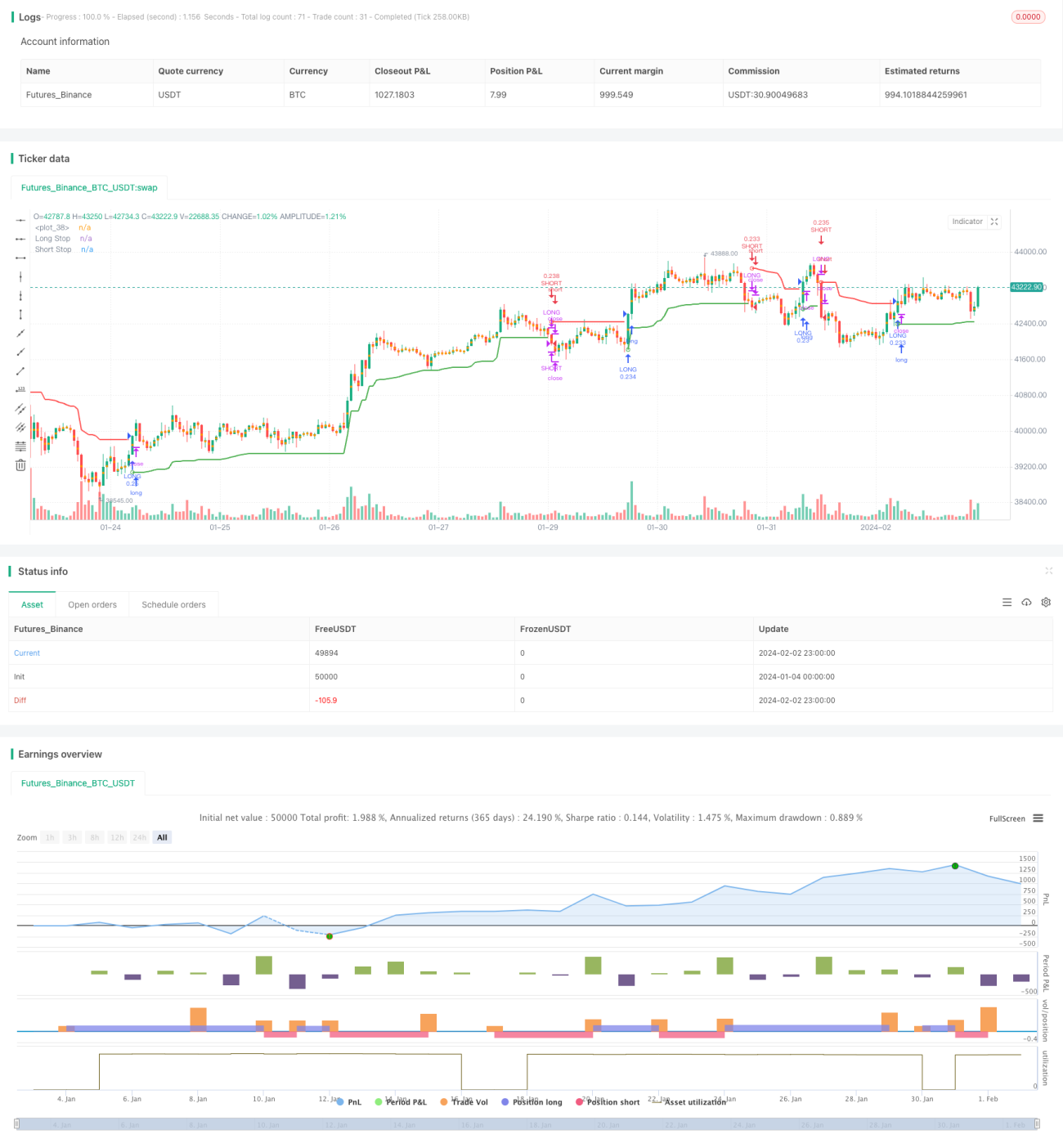

اس حکمت عملی کا بنیادی خیال ATR انڈیکیٹر کی بنیاد پر طویل اور مختصر مدت کے لیے سٹاپ لاس کی سطحوں کا حساب لگانا ہے، اور جب قیمت ان سٹاپ لاس لائنوں کو عبور کرتی ہے تو ٹریڈنگ سگنل پیدا ہوتے ہیں۔ یہ رجحان کی پیروی اور اتار چڑھاؤ کو پکڑنے دونوں کی صلاحیت رکھتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی ATR انڈیکیٹر کے N دورانیے کے ATR کو ایک عدد سے ضرب دے کر دونوں اطراف کی سٹاپ لاس لائنوں کا حساب لگاتی ہے۔ مخصوص حساب کتاب کا فارمولا درج ذیل ہے:

طویل مدت کا سٹاپ لاس = بلند ترین قیمت - ATR * عدد

مختصر مدت کا سٹاپ لاس = کم ترین قیمت + ATR * عدد

جب قیمت بڑھ کر طویل مدت کی سٹاپ لاس لائن کو عبور کرتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب قیمت گر کر مختصر مدت کی سٹاپ لاس لائن کو عبور کرتی ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔ لمبی یا چھوٹی پوزیشن کھلنے کے بعد سٹاپ لاس لائن کو قیمت کی تبدیلیوں کے ساتھ حقیقی وقت میں ایڈجسٹ کیا جاتا ہے۔

ATR بینڈ کو سٹاپ لاس لیول کے طور پر استعمال کرنے کا یہ طریقہ سٹاپ لاس کے خطرے کو کنٹرول کرتے ہوئے قیمت کے رجحان کو پوری طرح سے پکڑنے کی اجازت دیتا ہے۔ جب قیمت میں نمایاں حد سے تجاوز ہوتی ہے تو سگنل ملتا ہے، جو جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ خود بخود سٹاپ لاس کی سطح کو ایڈجسٹ کر سکتی ہے، قیمت کے رجحان کو پکڑتے ہوئے خطرے پر قابو پاتی ہے۔ مخصوص فوائد درج ذیل ہیں:

-

ATR انڈیکیٹر کی بنیاد پر فلوٹنگ سٹاپ لاس سیٹ کرنا، جو مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ لاس کی حد کو ایڈجسٹ کر سکتا ہے اور ایک ہی ٹریڈ میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے۔

-

بریک آؤٹ کے ذریعے سگنل پیدا کرنا، جو کچھ شور کو فلٹر کر سکتا ہے اور سب سے اوپر یا سب سے نیچے ٹریڈ کرنے سے بچاتا ہے۔

-

قیمت کی تبدیلیوں کو ٹریک کرنے کے لیے حقیقی وقت میں سٹاپ لاس لائن کو ایڈجسٹ کرنا، سٹاپ لاس کو بہت زیادہ ڈھیلا ہونے سے روکتا ہے اور زیادہ منافع کو بند کرتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، خاص طور پر سٹاپ لاس کی سطحوں اور سگنل پیدا کرنے کے طریقہ کار سے متعلق۔ مخصوص خطرات درج ذیل ہیں:

-

ATR کے دورانیے اور عدد کا نامناسب ہونا سٹاپ لاس کو بہت چوڑا یا بہت تنگ بنا سکتا ہے۔

-

بریک آؤٹ سگنل کا طریقہ رجحان کے ابتدائی مواقع کو چھوڑ سکتا ہے۔

-

رجحان کے اختتام پر سٹاپ لاس ٹریکنگ میں تاخیر ہو سکتی ہے، جس کی وجہ سے پوزیشن سے مکمل طور پر باہر نکلنا ممکن نہیں ہوتا۔

ان کا مقابلہ کرنے کے لیے پیرامیٹرز کو ایڈجسٹ کرکے سٹاپ لاس کو زیادہ مناسب بنانا، یا رجحان اور سگنل کا تعین کرنے کے لیے دیگر انڈیکیٹرز کا استعمال شامل ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

-

دوسری پرت کا سٹاپ لاس شامل کرنا، مزید خطرے کو کنٹرول کرنے کے لیے۔

-

رجحان کا تعین کرنے کے لیے دیگر انڈیکیٹرز کے ساتھ ملانا، سگنل کے معیار کو بہتر بنانے کے لیے۔

-

حرکت پذیر منافع حاصل کرنے کی حکمت عملی شامل کرنا، رجحان کے مزید جاری رہنے پر منافع بڑھانے کے لیے۔

-

ATR کے دورانیے اور عدد کے پیرامیٹرز کو بہتر بنانا، تاکہ سٹاپ لاس اصل قیمت کے اتار چڑھاؤ کے قریب تر ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر بہت مفید ہے، جو خود بخود سٹاپ لاس کی سطح کو ایڈجسٹ کر کے خطرے کو مؤثر طریقے سے کنٹرول کر سکتی ہے، اور رجحان کی پیروی کے ذریعے اچھا منافع حاصل کر سکتی ہے۔ ہم اس کی بنیاد پر مزید تجزیے کے طریقوں کو شامل کرکے حکمت عملی کو بہتر اور زیادہ مستحکم اور ذہین بنا سکتے ہیں۔

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1