حرکت پذیر اوسط کراس اوور بہتری حکمت عملی

خلاصہ

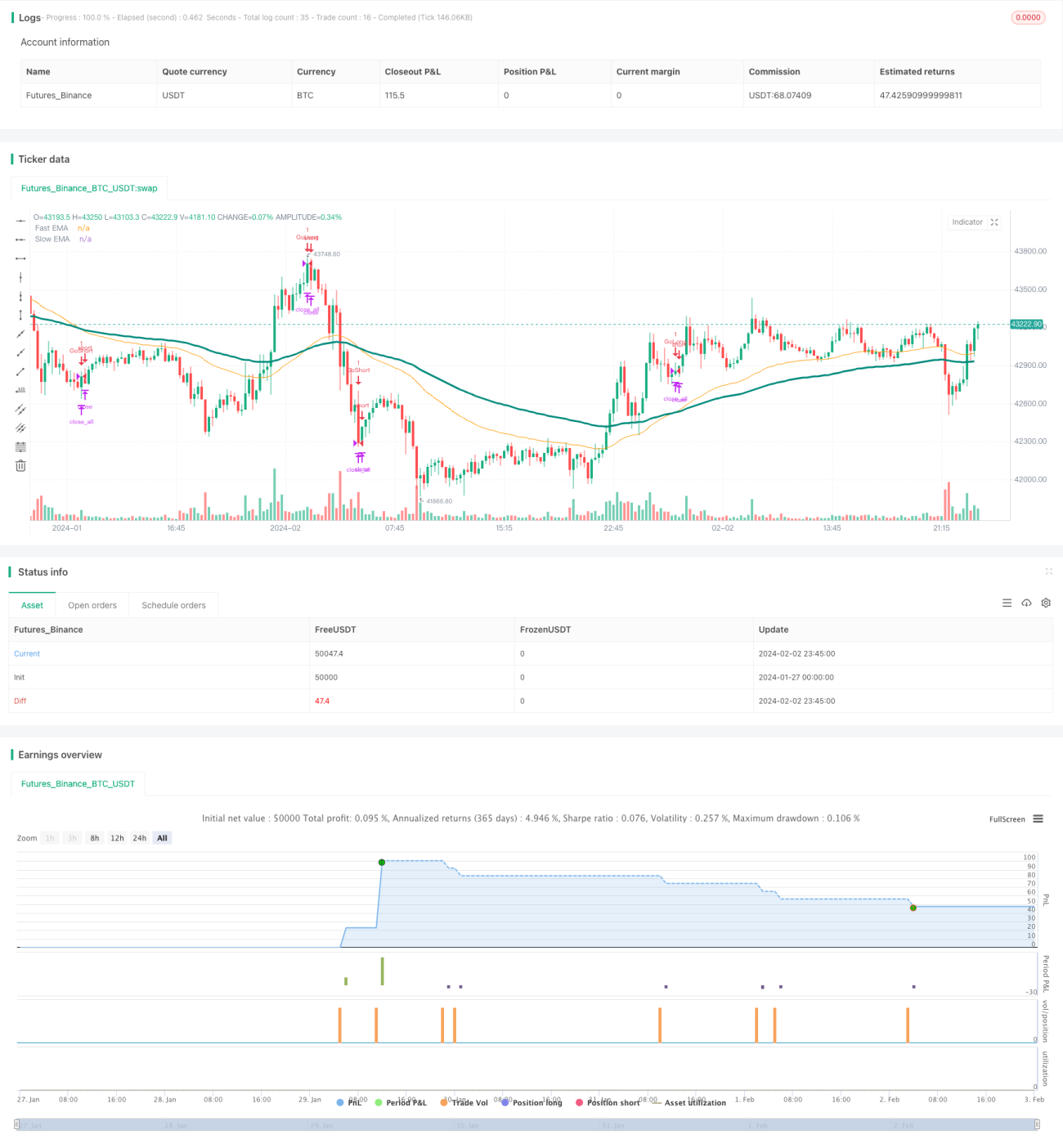

یہ حکمت عملی عام موونگ ایوریج کراس اوور کی بنیاد پر خرید و فروخت کے سگنل تیار کرتی ہے، لیکن زیادہ درست تجارتی سگنل دینے کے لیے اس میں کچھ تبدیلیاں کی گئی ہیں۔ یہ حکمت عملی تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کے کراس اوور کو رجحان کے تعین کے لیے استعمال کرتی ہے، اور یہ ایک رجحان پر مبنی حکمت عملی ہے۔

حکمت عملی کا اصول

جب تیز رفتار موونگ ایوریج نیچے سے اوپر کی طرف سست رفتار موونگ ایوریج کو عبور کرتی ہے تو اسے خریداری کا سگنل سمجھا جاتا ہے۔ جب تیز رفتار موونگ ایوریج اوپر سے نیچے کی طرف سست رفتار موونگ ایوریج کو عبور کرتی ہے تو اسے فروخت کا سگنل سمجھا جاتا ہے۔ یعنی گولڈن کراس پر لمبی پوزیشن اور ڈیتھ کراس پر چھوٹی پوزیشن۔ ایک بار لمبی/چھوٹی پوزیشن لینے کے بعد، زیادہ نقصان سے بچنے کے لیے ایک سٹاپ لاس لیول مقرر کیا جاتا ہے۔

اس حکمت عملی کی کلید تیز اور سست موونگ ایوریجز کا انتخاب ہے۔ یہ حکمت عملی بالترتیب 50 اور 100 کی لمبائی کے ایکسپونینشل موونگ ایوریج کو تیز اور سست لائنوں کے طور پر استعمال کرتی ہے۔ موونگ ایوریج کے پیرامیٹرز کو ایڈجسٹ کرکے حکمت عملی کی کارکردگی کو بہتر بنایا جا سکتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دو موونگ ایوریجز کو ملا کر رجحان کی سمت کا تعین کرتی ہے، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور رجحان کی شناخت کر سکتی ہے۔ سنگل موونگ ایوریج حکمت عملی کے مقابلے میں، یہ حکمت عملی منافع کے امکانات کو بڑھا سکتی ہے۔ اس کے علاوہ، سٹاپ لاس مقرر کرنے سے انفرادی تجارت کے نقصان کو بھی محدود کیا جا سکتا ہے۔

یہ حکمت عملی رجحان کے موڑ کے نقطہ کا تعین کرنے کے لیے کراس اوور کے اصول کا استعمال کرتی ہے، جو رجحان کے مواقع کو بروقت گرفت میں لے سکتی ہے۔ پیچیدہ منطقی شرائط پر مشتمل حکمت عملیوں کے مقابلے میں، یہ حکمت عملی سمجھنے میں آسان اور نافذ کرنے میں آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں تین بڑے خطرات ہو سکتے ہیں: نامناسب موونگ ایوریج پیرامیٹرز کا خطرہ، نامناسب پوزیشن ہولڈنگ ٹائم کا خطرہ، اور نامناسب سٹاپ لاس لیول کا خطرہ۔

-

موونگ ایوریج کے پیرامیٹرز کا نامناسب انتخاب جھوٹے سگنلز کا باعث بنے گا۔ اگر موونگ ایوریج کی لمبائی بہت کم یا بہت زیادہ ہو تو مارکیٹ کی غلط تشخیص ہو سکتی ہے، اس لیے مخصوص اثاثہ کی خصوصیات سے مماثل ہونے کے لیے مناسب ایڈجسٹمنٹ کی ضرورت ہے۔

-

پوزیشن ہولڈنگ ٹائم بہت طویل یا بہت مختصر ہونے سے زیادہ سے زیادہ منافع حاصل نہیں کیا جا سکتا یا خطرے پر قابو نہیں پایا جا سکتا۔ بہترین ہولڈنگ پیریڈ کا تعین کرنے کے لیے مختلف ایگزٹ طریقوں کا تجربہ کرنا ضروری ہے۔

-

سٹاپ لاس لیول کا نامناسب تعین سٹاپ لاس کو بہت ڈھیلا یا بہت تنگ بنا سکتا ہے، اس لیے اثاثہ کے اتار چڑھاؤ کی بنیاد پر مناسب سٹاپ لاس لیول متعین کیا جانا چاہیے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

بہترین پیرامیٹرز تلاش کرنے کے لیے موونگ ایوریج کے مزید پیرامیٹر امتزاج کا تجربہ کریں۔

-

حالیہ N دنوں کی قیمت کے اتار چڑھاؤ یا ATR کی بنیاد پر متحرک سٹاپ لاس لیول متعین کریں۔

-

داخلے کے وقت کا تعین کرنے کے لیے مزید اشاریوں جیسے MACD، KD وغیرہ کو شامل کریں۔

-

رینج مارکیٹ میں تجارت سے بچنے کے لیے رجحان فلٹرنگ قواعد شامل کریں۔

-

حکمت عملی کو مزید اثاثوں پر لاگو کرنے، یا کراس اثاثہ حکمت عملی میں بہتر بنانے پر غور کریں۔

خلاصہ

یہ بہتر موونگ ایوریج کراس اوور حکمت عملی تیز اور سست موونگ ایوریجز کی طاقت کو ملا کر رجحان کی سمت کا تعین کرتی ہے، خطرے پر قابو پانے کے لیے سٹاپ لاس مقرر کرتی ہے، اور ایک آسان نفاذ والی رجحان پر مبنی حکمت عملی ہے۔ اس حکمت عملی کو پیرامیٹر آپٹیمائزیشن، سٹاپ لاس آپٹیمائزیشن، سگنل فلٹرنگ وغیرہ کے ذریعے مزید مستحکم اور موثر بنایا جا سکتا ہے۔ پیچیدہ منطق پر مشتمل حکمت عملیوں کے مقابلے میں، یہ حکمت عملی سمجھنے میں آسان ہے، نفاذ کی حد کم ہے، اور مقداری تجارت کے لیے ایک مثالی ابتدائی حکمت عملی ہے۔

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1