تین ایکسپونینشل موونگ ایوریجز پر مبنی منافع لینے اور نقصان روکنے کی حکمت عملی

جائزہ

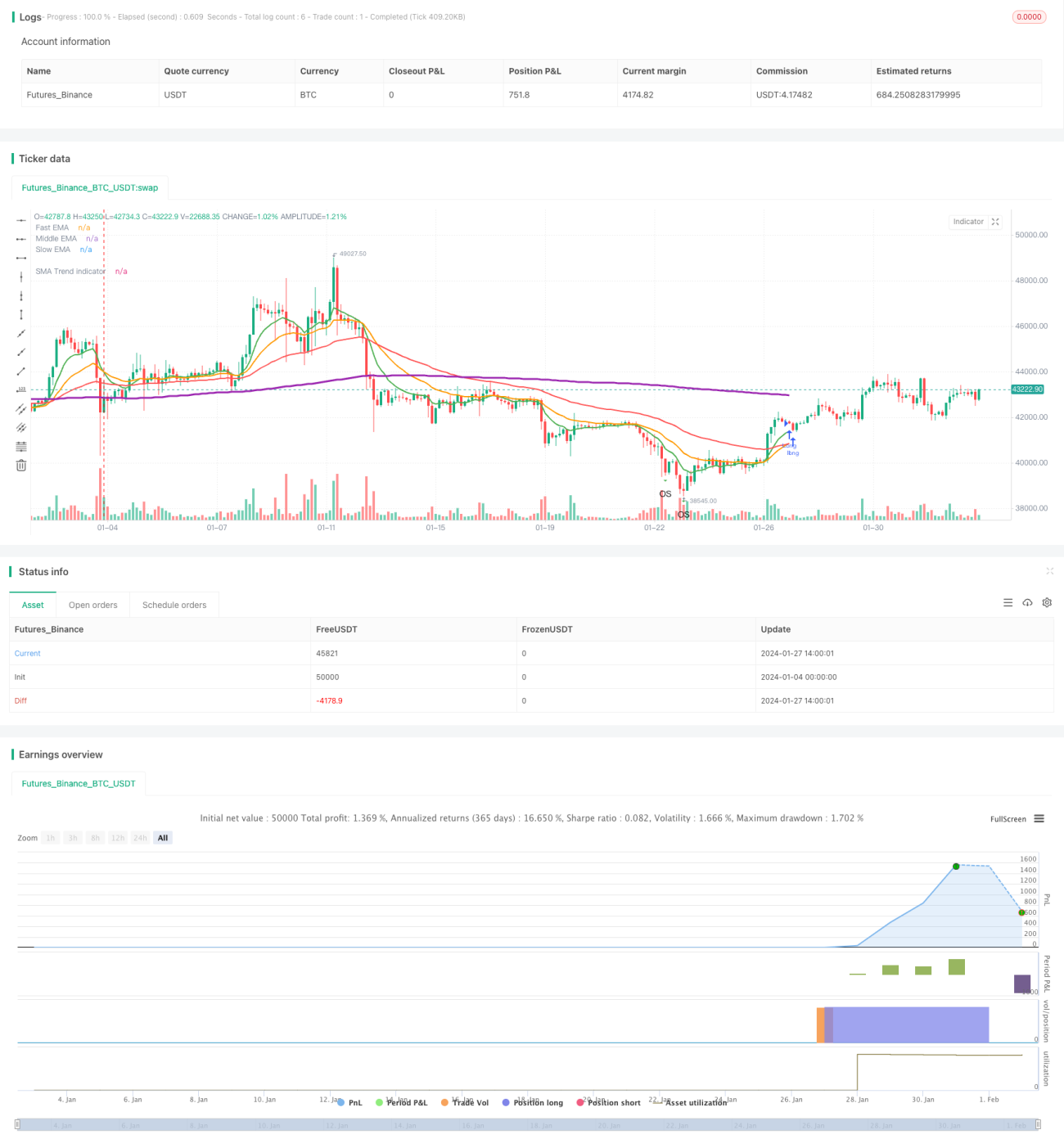

تین ایکسپونینشل مووینگ اوسطوں پر مبنی منافع روک اور نقصان روک کی حکمت عملی ایک رجحان پر چلنے والی حکمت عملی ہے جو تین مختلف ادوار کی ایکسپونینشل مووینگ اوسطوں کا استعمال کرتے ہوئے بازار میں داخلے اور اخراج کا فیصلہ کرتی ہے۔ اس کے ساتھ ساتھ، یہ اوسط سچائی رینج (Average True Range) کے انڈیکیٹر کا استعمال کرتے ہوئے منافع روک اور نقصان روک کی سطحیں مقرر کرتی ہے، جس سے رسک مینجمنٹ ممکن ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی تین ایکسپونینشل مووینگ اوسطوں کو استعمال کرتی ہے: تیز رفتار لائن، درمیانی لائن، اور سست رفتار لائن۔ جب درمیانی لائن سست رفتار لائن کو اوپر سے عبور کرتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے۔ جب تیز رفتار لائن درمیانی لائن کو نیچے سے عبور کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ ایک عام رجحان پر چلنے والی حکمت عملی ہے، جو تین اوسطوں کی بدلتی ہوئی صف بندی کے ذریعے رجحان کی سمت کا تعین کرتی ہے۔

ساتھ ہی، یہ حکمت عملی اوسط سچائی رینج (ATR) کے انڈیکیٹر کا استعمال کرتے ہوئے منافع روک اور نقصان روک کی سطحیں طے کرتی ہے۔ خاص طور پر، لمبی پوزیشن کے لیے منافع روک کی سطح = داخلے کی قیمت + ATR × منافع روک کا عدد (نفع عنصر)؛ اور چھوٹی پوزیشن (شارٹ) کے لیے منافع روک کی سطح = داخلے کی قیمت – ATR × منافع روک کا عدد۔ نقصان روک کا اصول بھی منافع روک کی طرح ہے۔ اس سے یک طرفہ خطرے کو مؤثر طریقے سے محدود کیا جا سکتا ہے۔

فوائد کا تجزیہ

- فیصلہ سازی کے انڈیکیٹر واضح اور سمجھنے میں آسان ہیں، نفاذ بھی آسان ہے۔

- نظامی نوعیت رکھتی ہے، آسانی سے مقدار میں تبدیل کی جا سکتی ہے۔

- یہ رجحان کی پیروی اور رسک کنٹرول دونوں کا توازن فراہم کرتی ہے۔

خطرات کا تجزیہ

- اس میں کچھ تاخیر (پیچھے رہ جانے) کا امکان ہے، جو موڑ کو بروقت پکڑنے سے قاصر ہو سکتی ہے۔

- اتار چڑھاؤ والے رجحان (oscillating market) میں بار بار نقصان روک لگنے کا خطرہ ہے۔

- پیرامیٹرز کی ایڈجسٹمنٹ ضروری ہے، ورنہ حکمت عملی کی کارکردگی اچھی نہیں ہوگی۔

خطرات سے نمٹنے کے اقدامات میں شامل ہیں: اوسطوں کے ادوار کو مناسب طور پر مختصر کرنا، منافع روک اور نقصان روک کے اعداد (coefficients) کو بہتر بنانا، اور فیصلے میں مدد کے لیے دیگر انڈیکیٹرز کا اضافہ کرنا۔

بہتری کے ممکنہ راستے

- مختلف اقسام کی مووینگ اوسطوں کا مجموعہ آزمائیں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- دیگر تکنیکی انڈیکیٹرز جیسے MACD، RSI وغیرہ شامل کریں۔

- مشین لرننگ الگورتھم استعمال کر کے خود بخود پیرامیٹرز کو بہتر بنائیں۔

- حقیقی اتار چڑھاؤ (True Range) کی بنیاد پر منافع روک اور نقصان روک کی سطحوں کو متحرک (dynamic) انداز میں ایڈجسٹ کریں۔

- کیفیاتی (sentiment) انڈیکیٹرز کو شامل کریں تاکہ زیادہ بھیڑ والی تجارت سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک مستحکم رجحان پر چلنے والی حکمت عملی ہے، جس میں آسان پیرامیٹر سیٹنگ اور آسان نفاذ شامل ہے۔ اوسط سچائی رینج پر مبنی متحرک منافع روک اور نقصان روک کے ذریعے یک طرفہ خطرے کو محدود کیا جا سکتا ہے۔ تاہم، پیرامیٹرز کی بہتری اور انڈیکیٹرز کے امتزاج پر توجہ دینا ضروری ہے تاکہ زیادہ سے زیادہ بہتری (overfitting) اور فیصلوں میں تاخیر سے بچا جا سکے۔ مجموعی طور پر، خطرے اور منافع کا توازن بہتر ہے، جس پر غور کرنا مناسب ہے۔

- 1