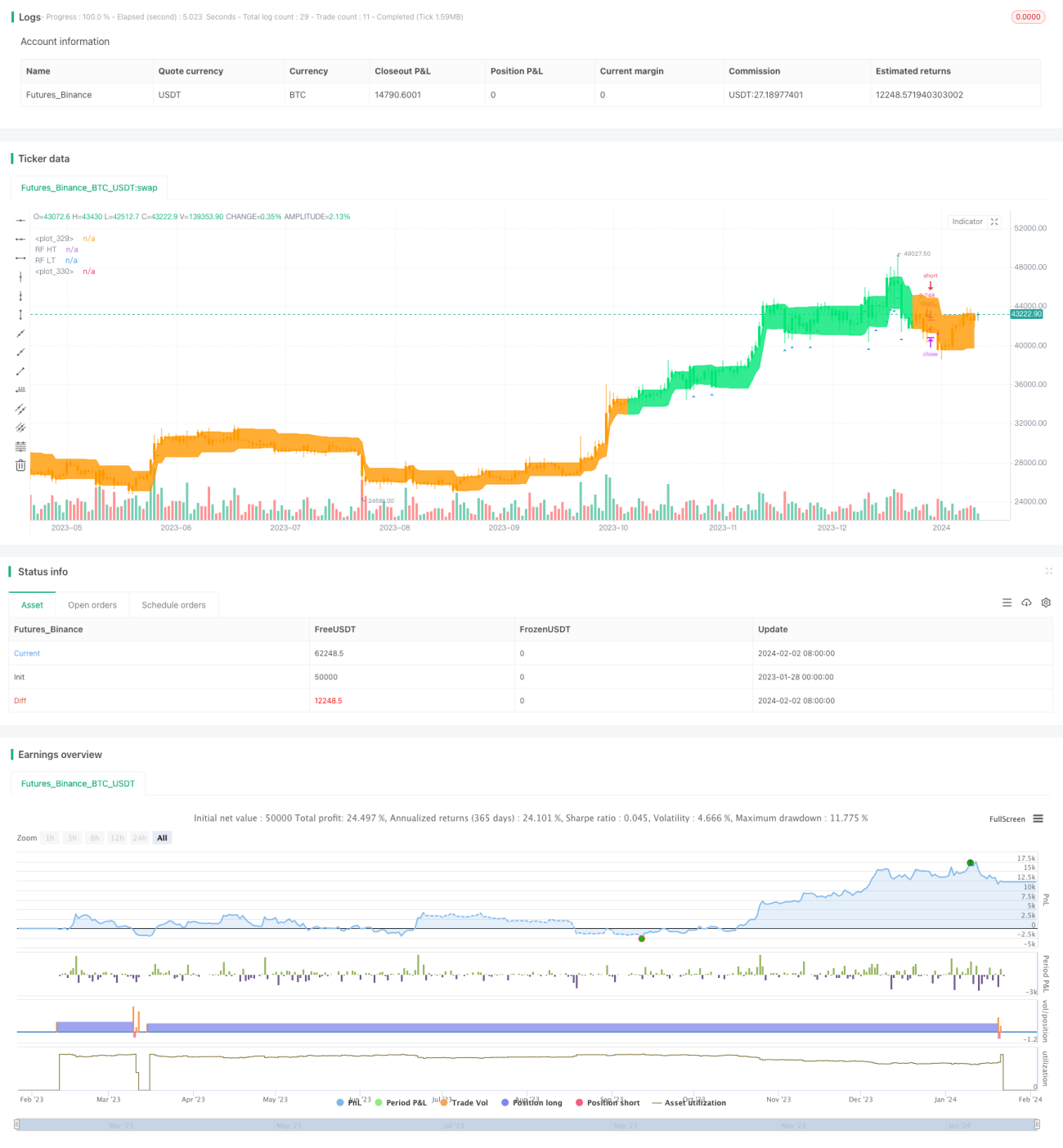

متعدد اہداف پر مبنی متحرک اوسط کی کوانٹیٹیٹو ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی مختلف تکنیکی اشاریوں کے مشترکہ سگنلز کا استعمال کرتے ہوئے حصص، ڈیجیٹل کرنسیوں وغیرہ جیسے اثاثوں میں متحرک تجارت کو ممکن بناتی ہے۔ یہ حکمت عملی خود بخود مارکیٹ کے رجحان کی شناخت کر سکتی ہے اور رجحان کی پیروی کر سکتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں خطرے کو کنٹرول کرنے کے لیے نقصان کو روکنے کا طریقہ کار شامل کیا گیا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر متعدد اشاریوں جیسے موونگ ایوریج، ریلٹیو سٹرینتھ انڈیکس (RSI)، اوریج ٹرو رینج (ATR)، اور ڈائریکشنل موومنٹ انڈیکس (ADX) کا استعمال کرتی ہے، اور ان اشاریوں کے امتزاج سے تجارتی سگنلز پیدا کرتی ہے۔

خاص طور پر، یہ حکمت عملی پہلے ڈبل موونگ ایوریج کا استعمال کرتے ہوئے گولڈن کراس اور ڈیتھ کراس سگنل بناتی ہے۔ تیز لائن کی لمبائی 10 دن اور سست لائن کی لمبائی 50 دن ہے۔ جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ یہ ڈبل موونگ ایوریج سسٹم درمیانی اور طویل مدتی رجحان میں تبدیلیوں کو مؤثر طریقے سے پہچان سکتا ہے۔

ڈبل موونگ ایوریج کی بنیاد پر، حکمت عملی RSI اشاریہ کو بھی شامل کرتی ہے تاکہ رجحانی سگنلز کی تصدیق کی جا سکے اور جھوٹے بریک آؤٹ سے بچا جا سکے۔ RSI تیز اور سست لائنوں کے فرق کے ذریعے مارکیٹ کی طاقت کا اندازہ لگاتا ہے، اس کی لمبائی 14 ہے۔ جب RSI 30 سے اوپر جاتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب 70 سے نیچے آتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

اس کے علاوہ، حکمت عملی ATR اشاریہ کا استعمال کرتے ہوئے خود بخود نقصان کو روکنے کی حد کو ایڈجسٹ کرتی ہے۔ ATR اشاریہ مارکیٹ کے اتار چڑھاؤ کی سطح کو مؤثر طریقے سے ظاہر کر سکتا ہے۔ جب مارکیٹ کا اتار چڑھاؤ بڑھتا ہے تو حکمت عملی نقصان کو روکنے کی حد کو وسیع تر رکھتی ہے تاکہ اس کے ٹرگر ہونے کے امکانات کم ہوں۔

آخر میں، حکمت عملی ADX اشاریہ کا استعمال کرتے ہوئے رجحان کی طاقت کا اندازہ لگاتی ہے۔ ADX مثبت اشارے DI+ اور منفی اشارے DI- کے فرق کے ذریعے رجحان کی طاقت کا تعین کرتا ہے۔ جب ADX کی قدر 20 سے اوپر جاتی ہے تو اسے رجحان کا قیام سمجھا جاتا ہے، تب ہی اصل تجارتی سگنل پیدا ہوتا ہے۔

متعدد اشاریوں کے امتزاج سے حکمت عملی تجارتی سگنلز جاری کرتے وقت زیادہ محتاط رہتی ہے، مارکیٹ میں جھوٹے سگنلز کے دھوکے سے بچتی ہے، اور اس طرح اعلیٰ جیت کی شرح حاصل کرتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- متعدد اشاریوں کا امتزاج، جامع مارکیٹ تجزیہ، فیصلہ سازی کی درستگی میں اضافہ

موونگ ایوریج، RSI، ATR، ADX جیسے متعدد اشاریوں کے امتزاج سے تجارتی فیصلوں کی درستگی میں اضافہ ہوتا ہے اور کسی ایک اشاریے کی وجہ سے غلط فیصلے سے بچا جا سکتا ہے۔

- خودکار نقصان روکنے کی ایڈجسٹمنٹ، خطرے کا کنٹرول

مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود نقصان روکنے کی حد کو ایڈجسٹ کرنے سے اس کے ٹرگر ہونے کے امکانات کم ہوتے ہیں اور تجارتی خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- رجحان کی طاقت کا اندازہ، مخالف سمت میں کارروائیوں میں کمی

ADX اشاریہ کے ذریعے رجحان کی طاقت کا اندازہ لگانے کے بعد ہی اصل تجارت کرنے سے مخالف سمت میں کارروائیوں سے ہونے والے نقصان میں کمی آتی ہے۔

- پیرامیٹرز کی اصلاح کی بڑی گنجائش

اس حکمت عملی میں موونگ ایوریج کی لمبائی، RSI کی لمبائی، ATR کا دورانیہ، ADX کا دورانیہ وغیرہ جیسے پیرامیٹرز کو مختلف مارکیٹوں کے مطابق ایڈجسٹ اور بہتر بنایا جا سکتا ہے، جس سے اس کی موافقت بڑھ جاتی ہے۔

- طویل مدتی منافع کا تحفظ

تیز اور سست موونگ ایوریج سسٹم کے ذریعے طویل مدتی رجحان کا اندازہ لگایا جاتا ہے، اور RSI جیسے اشاریوں کی مدد سے قلیل مدتی شور کے اثرات کو کم کیا جاتا ہے، جس سے رجحان میں طویل مدتی پوزیشن رکھ کر زیادہ منافع حاصل کیا جا سکتا ہے۔

خطرات اور ان کے حل

اس حکمت عملی میں کچھ خطرات بھی ہیں، جن میں اہم خطرات درج ذیل ہیں:

- پیرامیٹرز کی اصلاح کا خطرہ

متعدد پیرامیٹرز کے امتزاج سے اصلاح کی مشکل بڑھ جاتی ہے، اور نامناسب پیرامیٹرز کا مجموعہ حکمت عملی کی کارکردگی کو خراب کر سکتا ہے۔ اس خطرے کو مزید مکمل بیک ٹیسٹنگ اور پیرامیٹرز کی ایڈجسٹمنٹ کے ذریعے کم کیا جا سکتا ہے۔

- اشاریوں کے ناکارہ ہونے کا خطرہ

تمام تکنیکی اشاریے مارکیٹ کی مخصوص حالتوں میں کارآمد ہوتے ہیں۔ جب مارکیٹ کسی خاص حالت میں داخل ہوتی ہے تو حکمت عملی میں شامل اشاریے بیک وقت ناکارہ ہو سکتے ہیں۔ اس طرح کے بلیک سوان واقعات سے پیدا ہونے والے خطرے پر توجہ دینے کی ضرورت ہے۔

- شارٹ پوزیشن کے نقصان کا خطرہ

حکمت عملی میں شارٹ ٹریڈنگ کی اجازت ہے۔ شارٹ ٹریڈنگ میں نقصان کی کوئی حد نہیں ہوتی۔ اس خطرے کو نقصان روکنے کی حد مقرر کر کے کم کیا جا سکتا ہے۔

- رجحان کے الٹ پلٹ کا خطرہ

جب رجحان الٹتا ہے تو اشاریوں کے سگنلز تیزی سے رد عمل نہیں دکھا سکتے، جس کی وجہ سے مخالف سمت میں نقصان ہو سکتا ہے۔ کچھ اشاریوں کے پیرامیٹرز کو مختصر کر کے حساسیت کو بڑھایا جا سکتا ہے۔

بہتری کے خیالات

اس حکمت عملی میں مزید بہتری کی گنجائش ہے، اہم بہتری کے خیالات درج ذیل ہیں:

- انکولی اشاریہ وزن میں اضافہ

مختلف اشاریوں اور مارکیٹ کی حالتوں کے درمیان تعلق کا تجزیہ کر کے، مختلف مارکیٹ حالات میں فیصلہ سازی کو بہتر بنانے کے لیے ہر اشاریے کے وزن کو متحرک طور پر ایڈجسٹ کرنے کا طریقہ کار ڈیزائن کیا جا سکتا ہے۔

- ڈیپ لرننگ ماڈل کی مدد شامل کرنا

قیمت کی تبدیلی کی سمت کی پیش گوئی کے لیے ڈیپ لرننگ جیسے ماڈلز کا استعمال کیا جا سکتا ہے، جو انسانی ڈیزائن کردہ فیصلہ سازی کے قواعد میں مدد فراہم کرے گا اور حکمت عملی کے فیصلوں کی درستگی میں اضافہ کرے گا۔

- پیرامیٹرز کی خودکار موافقت کو بہتر بنانا

سلائیڈنگ ونڈو کے تاریخی ڈیٹا کی بنیاد پر خودکار پیرامیٹر آپٹیمائزیشن ماڈیول ڈیزائن کیا جا سکتا ہے، جو اشاریوں کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے گا، جس سے حکمت عملی مارکیٹ کی تبدیلیوں کے ساتھ بہتر طور پر ہم آہنگ ہو سکے گی۔

- متغیر طوالت کے دورانیے کا تجزیہ متعارف کرانا

ویو تھیوری جیسے متغیر طوالت کے دورانیے کے تجزیے کے طریقوں کو شامل کیا جا سکتا ہے، جو رجحان میں درمیانی اور طویل مدتی رفتار کا اندازہ لگانے میں مدد فراہم کرے گا اور پوزیشن رکھنے سے منافع کے امکانات بڑھائے گا۔

خلاصہ

یہ حکمت عملی موونگ ایوریج، RSI، ATR، ADX جیسے متعدد اشاریوں کا جامع استعمال کرتے ہوئے فیصلہ سازی کے ایک مکمل سیٹ قواعد ڈیزائن کرتی ہے، جو نہ صرف موونگ ایوریج سسٹم کے ذریعے طویل مدتی رجحان کا اندازہ لگا سکتی ہے بلکہ RSI جیسے قلیل مدتی اشاریوں کے ذریعے شور کو بھی کم کر سکتی ہے۔ اس کے ساتھ ساتھ، اس حکمت عملی میں بہتری کی بڑی گنجائش ہے، جس سے بہتر کارکردگی کی توقع کی جا سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی اشاریوں کے امتزاج سے فیصلہ سازی کی تاثیر کو بڑھاتی ہے اور خطرے کو کنٹرول کرتی ہے، جو مزید تحقیق اور استعمال کے لائق ہے۔

- 1