متعدد ادوار کے SMA اشارے پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

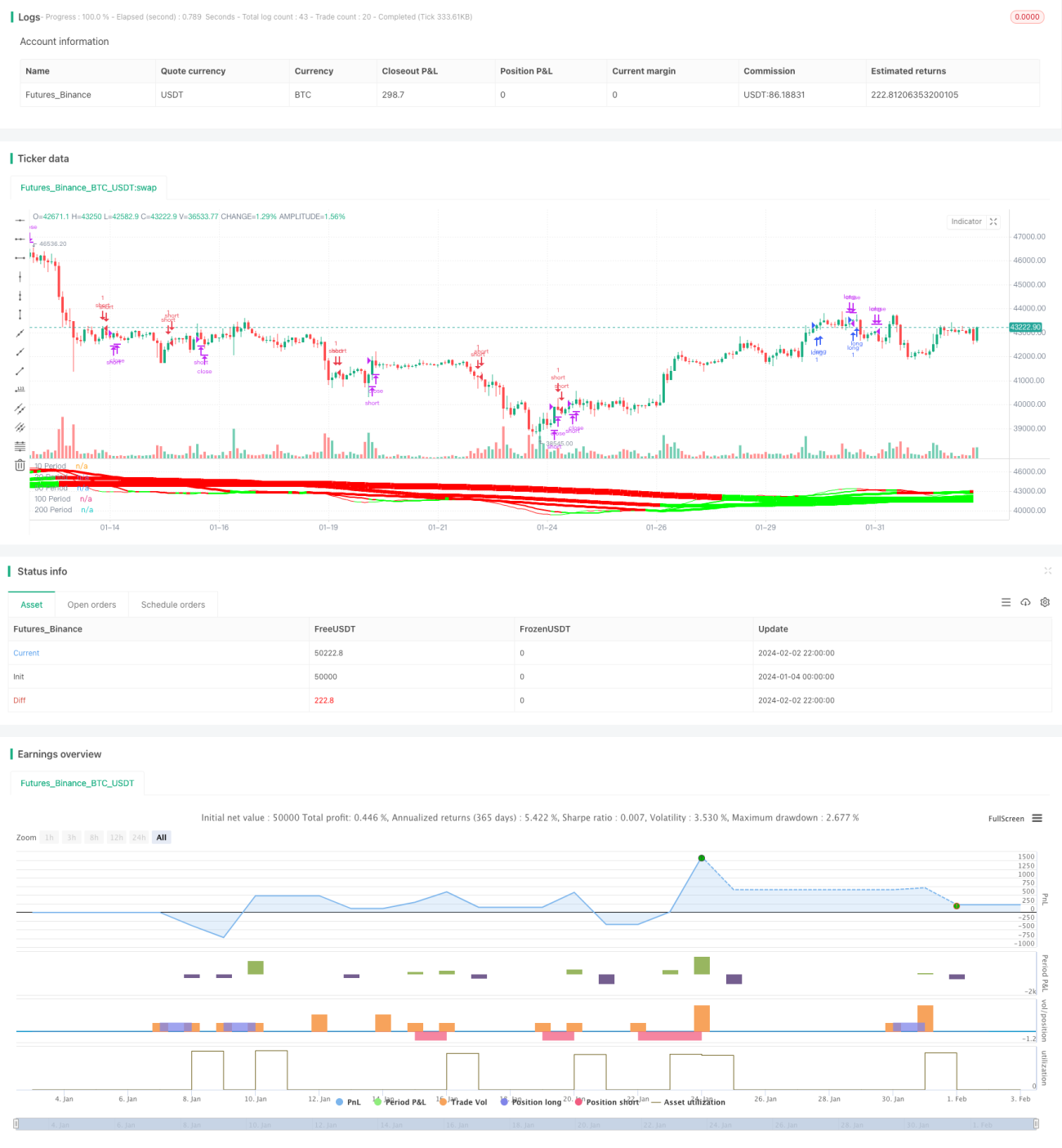

یہ حکمت عملی مختلف ادوار کے متعدد SMA اوسط حرکت پذیر لکیروں کے امتزاج کا استعمال کرتے ہوئے رجحان کا تعین اور اس کی پیروی کرتی ہے۔ بنیادی تصور یہ ہے: مختلف ادوار کے SMA کے اضافے اور کمی کی سمتوں کا موازنہ کرکے رجحان کا تعین کیا جاتا ہے۔ جب کم دورانیے کی SMA طویل دورانیے کی SMA کو اوپر سے عبور کرتی ہے تو خرید کا پوزیشن لیا جاتا ہے، اور جب کم دورانیے کی SMA طویل دورانیے کی SMA کو نیچے سے عبور کرتی ہے تو فروخت کا پوزیشن لیا جاتا ہے۔ اس کے ساتھ ساتھ، داخلے اور نکلنے کی تصدیق کے لیے ZeroLagEMA اشارے کا استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

- 5 مختلف ادوار کی SMA اوسط حرکت پذیر لکیروں کا استعمال کیا جاتا ہے، جو بالترتیب 10 مدت، 20 مدت، 50 مدت، 100 مدت اور 200 مدت ہیں۔

- ان پانچ لکیروں کے اضافے اور کمی کی سمتوں کا موازنہ کرکے رجحان کی سمت متعین کی جاتی ہے۔ مثال کے طور پر، جب 10 مدت، 20 مدت، 100 مدت اور 200 مدت کی SMA اوسط حرکت پذیر لکیریں ایک ساتھ بڑھ رہی ہوں تو اسے صعودی رجحان سمجھا جاتا ہے؛ جب یہ لکیریں ایک ساتھ گر رہی ہوں تو اسے نزولی رجحان سمجھا جاتا ہے۔

- مختلف ادوار کی SMA کی قدروں کا موازنہ کرکے تجارتی سگنل تشکیل دیے جاتے ہیں۔ مثال کے طور پر، جب 10 مدت والی SMA 20 مدت والی SMA کو اوپر سے عبور کرتی ہے تو خرید کا داخلہ سگنل ملتا ہے؛ جب 10 مدت والی SMA 20 مدت والی SMA کو نیچے سے عبور کرتی ہے تو فروخت کا داخلہ سگنل ملتا ہے۔

- داخلے کی تصدیق اور نکلنے کے سگنل کے لیے ZeroLagEMA استعمال کیا جاتا ہے۔ جب تیز دورانیے کا ZeroLagEMA سست دورانیے والے ZeroLagEMA کو اوپر سے عبور کرتا ہے تو خرید کا پوزیشن لیا جاتا ہے؛ جب یہ نیچے سے عبور کرتا ہے تو خرید پوزیشن بند کر دیا جاتا ہے۔ فروخت کے سگنل کے لیے مخالف طریقہ کار اپنایا جاتا ہے۔

حکمت عملی کے فوائد

- متعدد مختلف ادوار کی SMA اوسط حرکت پذیر لکیروں کے امتزاج کا استعمال کرکے مارکیٹ کے رجحان کی سمت کو مؤثر طریقے سے متعین کیا جا سکتا ہے۔

- دورانیے والی SMA قدروں کا موازنہ تجارتی سگنل پیدا کرتا ہے، جس سے مقداری داخلے اور نکلنے کے قواعد تشکیل پاتے ہیں۔

- ZeroLagEMA فلٹر غیر ضروری تجارتی لین دین سے بچنے اور حکمت عملی کے استحکام کو بڑھانے میں مدد کرتا ہے۔

- رجحان کی تشخیص اور تجارتی سگنل کے امتزاج سے رجحان کی پیروی کرنے والی تجارت ممکن ہوتی ہے۔

حکمت عملی کے خطرات اور ان کا حل

- جب مارکیت میں منڈی کا اتار چڑھاؤ (رینج) کا دورانیہ ہو تو SMA اوسط حرکت پذیر لکیروں کے سگنل بار بار کراس اوور کر سکتے ہیں، جس سے بہت سے غیر مؤثر تجارتی لین دین اور نقصان کا خطرہ بڑھ جاتا ہے۔

- حل: ZeroLagEMA کے فلٹر پیرامیٹرز میں اضافہ کرکے غیر مؤثر سگنلز کے داخلے سے بچا جا سکتا ہے۔

- چونکہ بہت سے ادوار کی SMA کا حوالہ دیا گیا ہے، اس لیے سگنلز میں کچھ تاخیر ہوتی ہے اور قلیل مدتی شدید قیمت کی تبدیلیوں پر فوری رد عمل ظاہر نہیں کیا جا سکتا۔

- حل: زیادہ حساس اشارے جیسے MACD وغیرہ کو شامل کرکے تشخیص میں مدد لی جا سکتی ہے۔

حکمت عملی کی بہتری کی سمتیں

- SMA دورانیے کے پیرامیٹرز کو بہتر بنا کر بہترین امتزاج تلاش کیا جا سکتا ہے۔

- نقصان روکنے کی حکمت عملی شامل کی جائے، جیسے کہ ٹریلنگ اسٹاپ، تاکہ ایک ہی تجارت میں ہونے والے نقصان کو مزید محدود کیا جا سکے۔

- پوزیشن سائز مینجمنٹ کا طریقہ کار شامل کیا جائے تاکہ جب رجحان مضبوط ہو تو پوزیشن بڑھائی جا سکے اور جب منڈی غیر مستحکم ہو تو پوزیشن کم کی جا سکے۔

- مزید معاون اشارے جیسے MACD, KDJ وغیرہ کو شامل کرکے حکمت عملی کے مجموعی استحکام کو بڑھایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی متعدد ادوار کی SMA اوسط حرکت پذیر لکیروں کے امتزاج کے ذریعے مارکیٹ کے رجحان کی سمت کو مؤثر طریقے سے متعین کرتی ہے اور مقداری تجارتی سگنل پیدا کرتی ہے۔ اس کے ساتھ ساتھ، ZeroLagEMA کے استعمال نے حکمت عملی کی کامیابی کی شرح کو بڑھایا ہے۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی پر مبنی مقداری تجارت کے تصور کو عملی جامہ پہناتی ہے اور نمایاں نتائج دکھاتی ہے۔ SMA دورانیے کے پیرامیٹرز، نقصان روکنے کی حکمت عملی، پوزیشن مینجمنٹ وغیرہ کی مزید بہتری سے حکمت عملی کے اثرات کو اور بڑھایا جا سکتا ہے، جو حقیقی تجارت میں تصدیق اور استعمال کے قابل ہے۔

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1