ڈبل موونگ ایوریج کراس ٹائم فریم ٹریڈنگ حکمت عملی

جائزہ

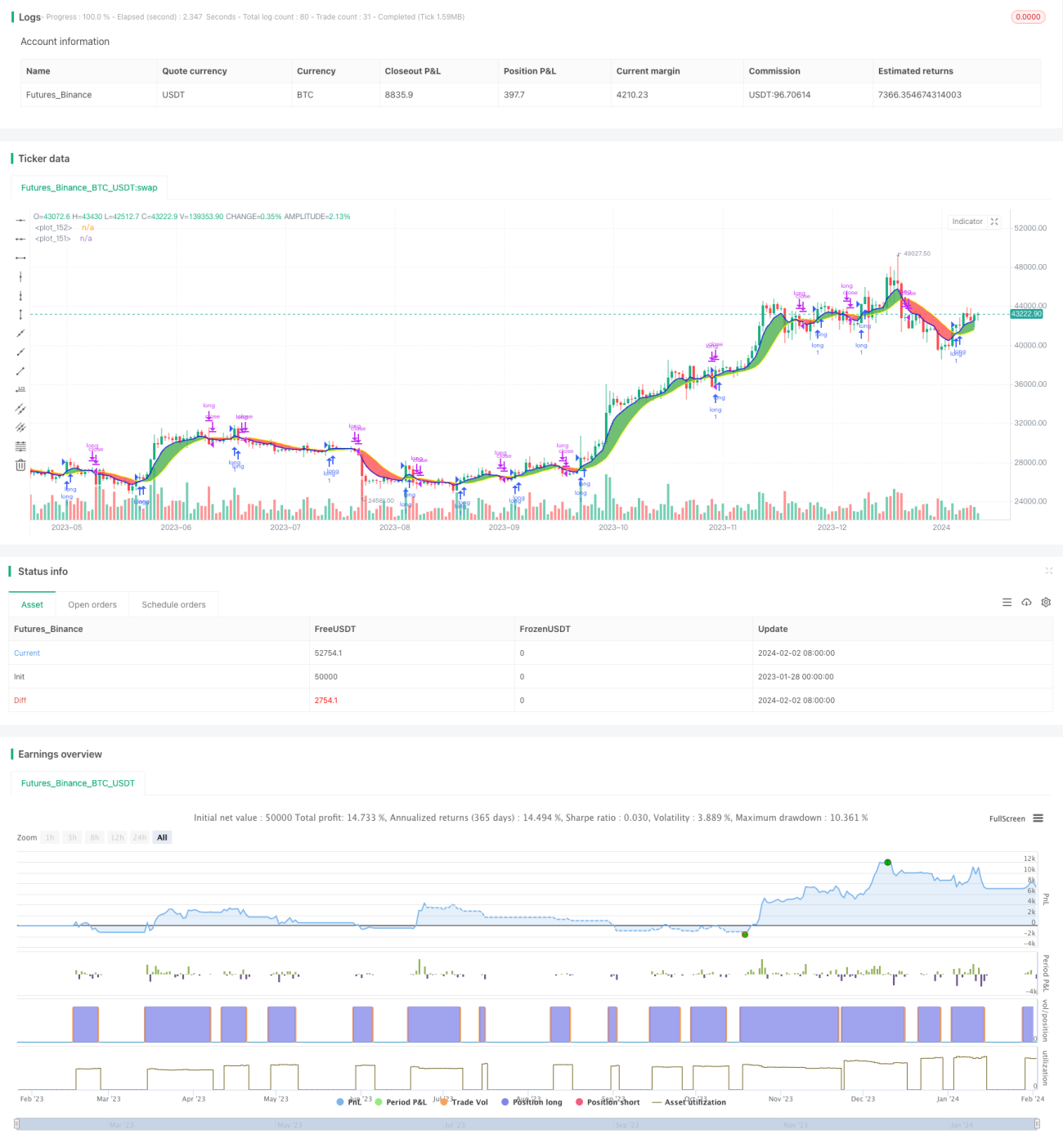

یہ حکمت عملی دو مختلف اقسام کی مووِنگ ایوریجز کا استعمال کرتے ہوئے دو مختلف ٹائم فریموں پر خرید و فروخت کے سگنل تیار کرتی ہے۔ یہ ایک بہترین سینڈ باکس حکمت عملی ہے جس کے ذریعے مووِنگ ایوریجز کی مختلف اقسام اور مختلف ٹائم فریموں کے امتزاج پر تجربہ کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مووِنگ ایوریجز استعمال کرتی ہے: ایک تیز مووِنگ ایوریج اور ایک سست مووِنگ ایوریج۔ تیز مووِنگ ایوریج کا ٹائم فریم چارٹ کے ٹائم فریم سے بڑا یا برابر ہونا چاہیے۔ جب تیز مووِنگ ایوریج سست مووِنگ ایوریج کو اوپر کی طرف توڑتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب تیز مووِنگ ایوریج سست مووِنگ ایوریج کو نیچے کی طرف توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

صارف مووِنگ ایوریجز کی متعدد مختلف اقسام میں سے انتخاب کر سکتا ہے، جیسے SMA، EMA، KAMA وغیرہ، اور ٹائم فریم مختلف ہو سکتے ہیں، اس طرح تجربہ کر کے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ اسے بہت آسانی سے مختلف امتزاجوں پر تجربہ کرنے اور بہترین پیرامیٹر سیٹنگز تلاش کرنے کے لیے ایڈجسٹ کیا جا سکتا ہے۔ صارف آزادانہ طور پر دو مووِنگ ایوریجز کی قسم، وقت کی لمبائی اور ٹائم فریم منتخب کر سکتا ہے، اور نظام حقیقی وقت میں حساب لگا کر نتائج دکھاتا ہے۔ یہ پیرامیٹرز کے ایک ایک امتزاج کو جانچنے کے مقابلے میں بہت آسان ہے۔

مزید برآں، حکمت عملی میں اسٹاپ لاس اور ٹیک پروفٹ کی بلٹ ان خصوصیات موجود ہیں جو خطرے کو کم کرتی ہیں اور منافع کے امکانات کو بڑھاتی ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ پیرامیٹرز کی غلط ترتیب سے تجارتی سگنلز بہت زیادہ بار بار آ سکتے ہیں، جس سے تجارتی اخراجات اور سلپج کے نقصان میں اضافہ ہو سکتا ہے۔ اس کے علاوہ، ڈبل مووِنگ ایوریج خود بھی جھوٹے سگنلز پیدا کرنے کا رجحان رکھتی ہے، اور اگر پیرامیٹرز کا انتخاب درست نہ ہو تو خرید و فروخت کے سگنلز قابل اعتماد نہیں ہو سکتے۔ ان خطرات کو پیرامیٹرز کی اصلاح اور دیگر اشاریوں کے ساتھ مل کر کم کیا جا سکتا ہے۔

اصلاح کی سمت

دو مووِنگ ایوریجز کی بنیاد پر دیگر اشاریوں جیسے RSI کو شامل کرکے فلٹر لگایا جا سکتا ہے تاکہ خرید و فروخت کے سگنلز کی تصدیق کی جا سکے اور جھوٹے سگنلز کو کم کیا جا سکے۔ اس کے علاوہ، مووِنگ ایوریجز کے پیرامیٹرز کو تربیت دے کر بہترین امتزاج تلاش کیا جا سکتا ہے۔ مشین لرننگ کے طریقے بھی استعمال کر کے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ایک بہترین ڈبل مووِنگ ایوریج تجرباتی سینڈ باکس ہے۔ اس کا فائدہ یہ ہے کہ اس کے ذریعے مختلف پیرامیٹر امتزاجوں پر تیزی سے کوشش کر کے بہترین تجارتی حکمت عملی تلاش کی جا سکتی ہے۔ البتہ، پیرامیٹرز کی غلط ترتیب سے کچھ خطرات بھی ہیں، جنہیں دیگر اشاریوں کے ساتھ فلٹر کر کے کم کیا جا سکتا ہے۔ اگر اس حکمت عملی کو مزید بہتر بنایا جائے تو بہتر تجارتی نتائج حاصل ہونے کا امکان ہے۔

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1