ای ایم اے اور آر ایس آئی پر مبنی ایک طاقتور مقداری تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی، جسے "گولڈن کراس اصول" کہا جاتا ہے، ایک مقداری تجارتی حکمت عملی ہے جو ایکسپونینشل موونگ ایوریج (EMA) اور ریلیٹو سٹرینتھ انڈیکس (RSI) دونوں کو یکجا کرتی ہے۔ اس کا بنیادی خیال زیادہ مانگ والے علاقے میں خریدنا اور زیادہ فراہمی والے علاقے میں بیچنا ہے، EMA کا استعمال مجموعی رجحان کی سمت جانچنے کے لیے اور RSI کا استعمال زیادہ خریدی یا زیادہ فروخت شدہ علاقوں کا تعین کرنے کے لیے کیا جاتا ہے۔

حکمت عملی کا اصول

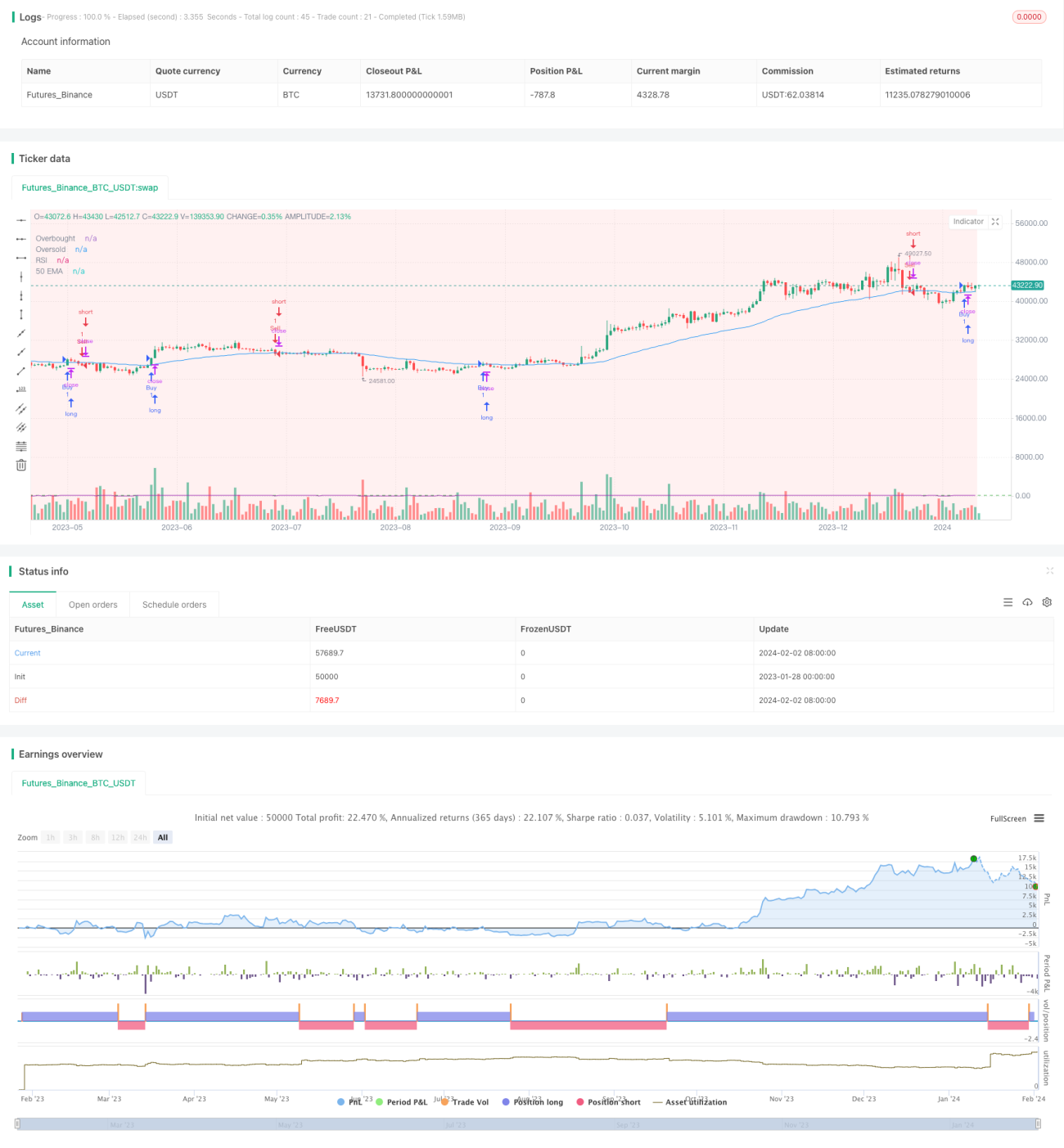

یہ حکمت عملی پہلے 50 دن کا EMA اور 14 دن کا RSI شمار کرتی ہے۔ پھر زیادہ مانگ والے علاقے اور زیادہ فراہمی والے علاقے کے لیے بولنگر بینڈز مرتب کرتی ہے۔ جب قیمت 50 دن کے EMA سے اوپر ہو اور RSI 55 سے زیادہ ہو تو یہ خریداری کا اشارہ ہے۔ جب قیمت 50 دن کے EMA سے نیچے ہو اور RSI 45 سے کم ہو تو یہ فروخت کا اشارہ ہے۔ حکمت عملی کا داخلہ نقطہ زیادہ مانگ والے علاقے میں خریدنا اور زیادہ فراہمی والے علاقے میں بیچنا ہے۔

خاص طور پر، جب اختتامی قیمت 50 دن کے EMA سے اوپر اور زیادہ مانگ والے علاقے میں ہو تو خریداری کا اشارہ آتا ہے؛ جب اختتامی قیمت 50 دن کے EMA سے نیچے اور زیادہ فراہمی والے علاقے میں ہو تو فروخت کا اشارہ آتا ہے۔ اس طرح، EMA سے تقریبا رجحان کا تعین کیا جاتا ہے، RSI سے زیادہ خرید/فروخت والے علاقوں کی نشاندہی ہوتی ہے، اور انتہائی علاقوں میں مخالف رجحانی تجارت کی جاتی ہے، جس سے کامیابی کی شرح بلند ہوتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی EMA اور RSI دوہرے اشاریوں کو یکجا کرکے مارکیٹ کے رجحان اور زیادہ خرید/فروخت والے علاقوں کو مؤثر طریقے سے جانچ سکتی ہے۔ EMA قیمت کو ہموار کرتا ہے اور بڑے رجحان کا تعین کرتا ہے جبکہ RSI مقامی ایڈجسٹمنٹ کی گنجائش بتاتا ہے۔ دونوں ایک دوسرے کی تکمیل کرتے ہیں اور جھوٹے اشاروں سے بچاتے ہیں۔

مزید یہ کہ اس حکمت عملی میں زیادہ مانگ اور زیادہ فراہمی والے علاقوں کا تصور شامل کیا گیا ہے، جو بولنگر بینڈز کے ذریعے مرتب کردہ زیادہ خرید/فروخت والے وقفے ہیں۔ اس سے زیادہ تر شور ختم ہو جاتا ہے اور صرف انتہائی علاقوں میں کارروائی کی جاتی ہے، جس سے حکمت عملی کی کامیابی کی شرح بڑھ جاتی ہے۔

مجموعی طور پر، یہ حکمت عملی متعدد اشاریوں اور تصورات کو یکجا کرکے، مختلف اوزاروں کے فوائد استعمال کرتے ہوئے، ایک مضبوط ویلیو سٹاک چنائی اور وقت کی نشاندہی کا نظام تشکیل دیتی ہے، جو زیادہ منافع بخش ثابت ہو سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ بولنگر بینڈز کی ترتیب میں ہے۔ اگر زیادہ مانگ اور زیادہ فراہمی والے علاقے بہت بڑے یا بہت چھوٹے مقرر کیے جائیں تو حکمت عملی کو بار بار نقصان اٹھانا پڑ سکتا ہے۔ مختلف اسٹاک کی خصوصیات اور مارکیٹ کے ماحول کے مطابق پیرامیٹرز کو ٹیون کرنا ضروری ہے۔

ایک اور ممکنہ خطرہ یہ ہے کہ اگر مارکیٹ میں طویل المدت چوٹی یا تہہ بن رہی ہو تو EMA اور RSI دونوں غلط اشارہ دے سکتے ہیں۔ ایسی صورت میں انسانی مداخلت ضروری ہو جاتی ہے، حکمت عملی کو روک دیا جائے اور بڑے نقصان سے بچا جائے۔

اصلاح کے رجحانات

پہلا، اس حکمت عملی میں مشین لرننگ الگورتھم شامل کیا جا سکتا ہے تاکہ پیرامیٹرز کی متحرک اصلاح ہو سکے۔ مثال کے طور پر، بولنگر بینڈز کی بالائی اور نچلی حدوں کو ایڈجسٹ کرنے کے لیے ری انفورسمنٹ لرننگ، یا EMA اور RSI کے پیرامیٹرز کو بہتر بنانے کے لیے LSTM استعمال کیا جا سکتا ہے۔

دوسرا، اس حکمت عملی کو ٹیکسٹ اکٹھا کرنے اور نیچرل لینگویج پروسیسنگ کے ساتھ جوڑ کر مارکیٹ کے جذباتی اشاریے حاصل کیے جا سکتے ہیں، جو تجارتی فیصلوں میں مددگار ثابت ہوں گے۔ انتہائی مارکیٹ جذبات کے وقت انسانی مداخلت سے مؤثر طریقے سے خطرے سے بچا جا سکتا ہے۔

تیسرا، اس حکمت عملی کو سٹاک چنائی کی حکمت عملی کے ساتھ ملایا جا سکتا ہے۔ پہلے ڈیپ لرننگ جیسے طریقوں سے ترقی کی صلاحیت رکھنے والے اسٹاک چنے جائیں، پھر اس حکمت عملی سے وقت کا تعین کیا جائے، اس طرح حکمت عملی کی مجموعی کارکردگی بہتر ہو جائے گی۔

خلاصہ

مجموعی طور پر، اس حکمت عملی میں اشاریوں کا امتزاج مناسب ہے، اس کے واضح فوائد ہیں، اور مؤثر طریقے سے خطرات پر قابو پایا گیا ہے۔ مشین لرننگ اور ٹیکسٹ تجزیہ جیسی ٹیکنالوجیز متعارف کروا کر اسے مزید بہتر بنایا جا سکتا ہے، جس سے یہ حکمت عملی نئی نسل کی مقداری حکمت عملیوں کا نمونہ بن سکتی ہے۔

- 1