دو طرفہ خود موافق بولنگر بینڈ رجحان ٹریکنگ حکمت عملی

1

Follow

1802

Followers

جائزہ

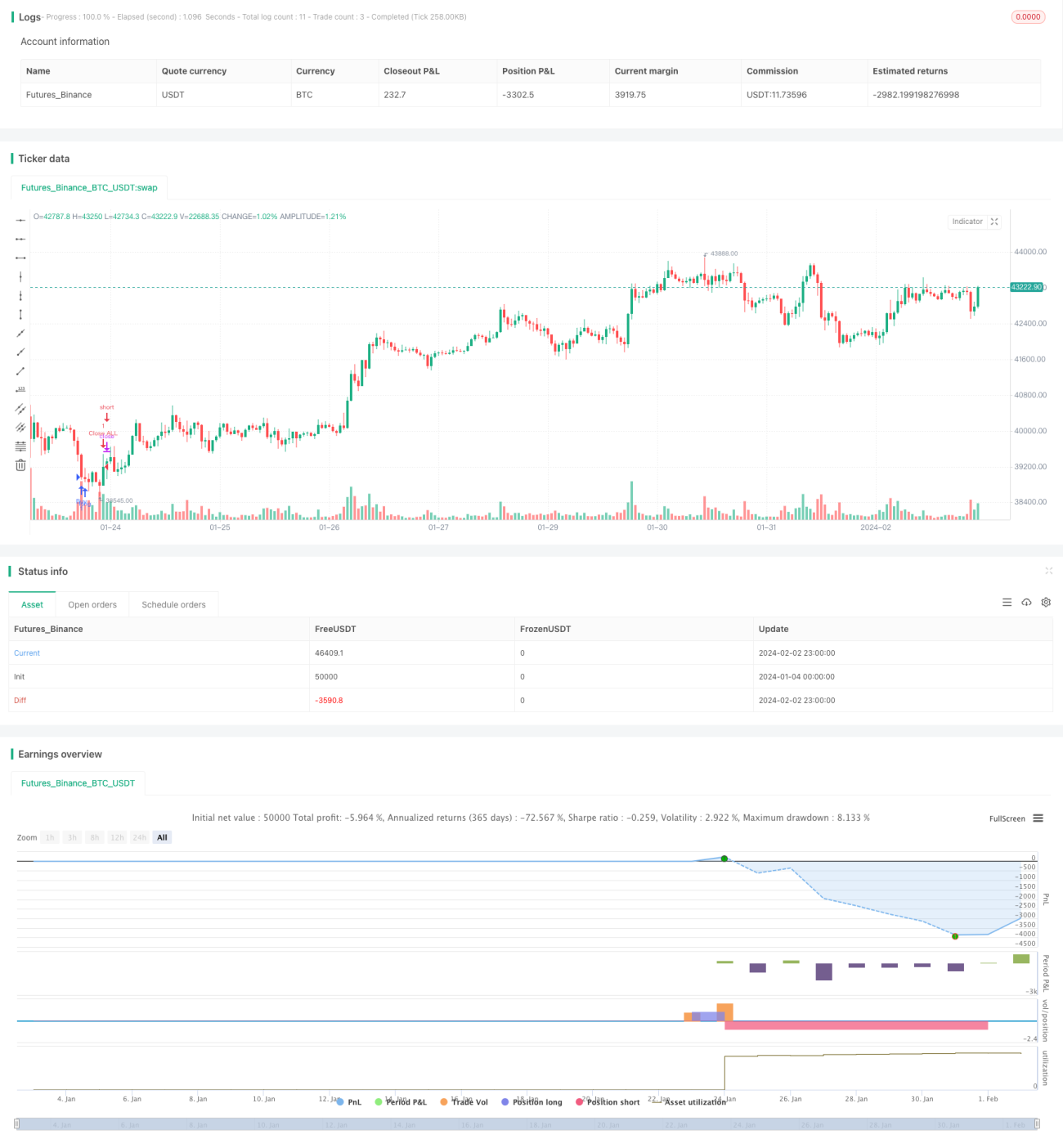

یہ حکمت عملی دو طرفہ موافقت پذیر بولنگر بینڈ انڈیکیٹر استعمال کرتی ہے تاکہ رجحان کی سمت کی نشاندہی کی جا سکے، اور مارکیٹ آرڈر کے ذریعے ٹریلنگ سٹاپ لاس لاگو کر کے اعلیٰ کارکردگی والی رجحان پیروی تجارت حاصل کی جا سکے۔

حکمت عملی کا اصول

- ایک مخصوص مدت کی بنیاد پر بولنگر بینڈ کا درمیانی، اوپری اور نچلا حصہ شمار کیا جاتا ہے۔

- اگر قیمت اوپری بینڈ کو عبور کرے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور اگر نچلے بینڈ کو عبور کرے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

- مارکیٹ آرڈر کے ذریعے فوری طور پر مارکیٹ میں داخل ہوا جاتا ہے۔

- سٹاپ لاس اور ٹیک پروفٹ کی پوزیشنیں طے کر کے پوزیشن کا انتظام کیا جاتا ہے۔

فوائد کا تجزیہ

- موافقت پذیر بولنگر بینڈ انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کے لیے حساس ہے اور رجحان کی تبدیلی کو تیزی سے پہچان سکتا ہے۔

- مارکیٹ آرڈر کے ذریعے مارکیٹ میں تیزی سے داخل ہونے سے سلپیج کا خطرہ کم ہوتا ہے۔

- خودکار سٹاپ لاس اور ٹیک پروفٹ سختی سے خطرے کو کنٹرول کرتے ہیں اور منافع کو محفوظ بناتے ہیں۔

خطرات کا تجزیہ

- بولنگر بینڈ میں موروثی تاخیر ہوتی ہے اور یہ جھوٹے بریک آؤٹ کو مکمل طور پر ختم نہیں کر سکتا۔

- مارکیٹ آرڈر کے استعمال سے قیمت پر کنٹرول نہیں رہتا۔

- سٹاپ لاس اور ٹیک پروفٹ کی پوزیشنیں مناسب طریقے سے طے کرنا ضروری ہے۔

بہتری کے زاویے

- بولنگر بینڈ کے پیرامیٹرز کو ایڈجسٹ کر کے رجحان کی حساسیت کو بہتر بنایا جا سکتا ہے۔

- جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے والیوم یا MACD جیسے انڈیکیٹرز شامل کیے جا سکتے ہیں۔

- سٹاپ لاس اور ٹیک پروفٹ کی پوزیشنوں کی ترتیب کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈ کی رجحان کی سمت اور تبدیلی کی شناخت کی صلاحیت کو مکمل طور پر استعمال کرتی ہے، اور تیزی سے خارج ہونے والے مارکیٹ آرڈر کے ذریعے دو طرفہ پیروی کرتی ہے، جس سے خطرے کو کنٹرول کرتے ہوئے اضافی منافع حاصل ہوتا ہے۔ بولنگر بینڈ کے پیرامیٹرز کو مزید بہتر بنا کر، اضافی فلٹرنگ انڈیکیٹرز شامل کر کے، اور سٹاپ لاس/ٹیک پروفٹ منطق کو ایڈجسٹ کر کے بہتر حکمت عملی کی کارکردگی حاصل کی جا سکتی ہے۔ یہ حکمت عملی واضح سوچ پر مبنی ہے اور آسانی سے لاگو کی جا سکتی ہے، اور ایک موثر اور قابل اعتماد رجحان پیروی تجارتی حکمت عملی ہے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1