رجحان کی پیروی کرنے والی حرکت پذیر اوسط حکمت عملی

خلاصہ

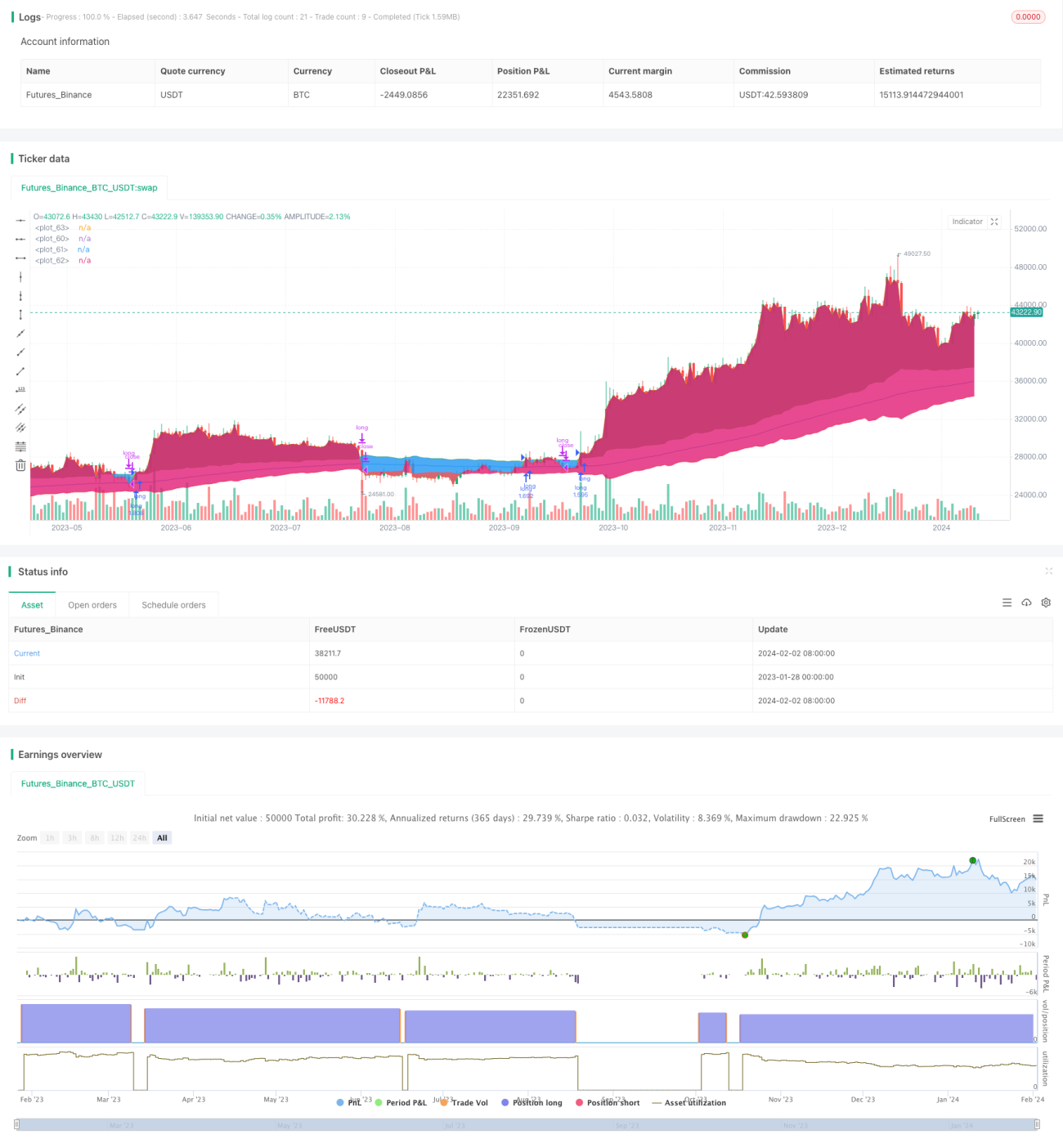

ٹرینڈ فالوونگ مووونگ ایوریج حکمت عملی ایک طویل مدتی مووونگ ایوریج پر مبنی رجحان کی سمت شناخت کرنے اور اوسط حقیقی حدود کو استعمال کرکے انتشار کا شکار مارکیٹوں کو فلٹر کرنے والی ٹرینڈ فالوونگ حکمت عملی ہے۔ یہ حکمت عملی رجحان کی سمت جاننے کے لیے ایکسپونینشل مووونگ ایوریج کا استعمال کرتی ہے اور پھر اوسط حقیقی حدود کی مدد سے یہ معلوم کرتی ہے کہ آیا یہ جھوٹی بریک آؤٹ ہے۔ اس سے مؤثر طریقے سے انتشار پذیر مارکیٹوں کو فلٹر کیا جا سکتا ہے اور حکمت عملی کے مجموعی ڈرا ڈاؤن کو کم کیا جا سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مندرجہ ذیل اصولوں پر مبنی ہے:

- مجموعی رجحان کی سمت جاننے کے لیے ایکسپونینشل مووونگ ایوریج کا استعمال کریں۔ پیریڈ کی لمبائی ڈیفالٹ طور پر 200 کینڈل اسٹکس پر سیٹ ہے۔

- حالیہ 10 کینڈل اسٹکس کی اوسط حقیقی حدود کا حساب لگائیں۔

- جب بند کی قیمت "مووونگ ایوریج + اوسط حقیقی حدود" سے زیادہ ہو تو اسے اپ ٹرینڈ تصور کریں۔

- جب بند کی قیمت "مووونگ ایوریج - اوسط حقیقی حدود" سے کم ہو تو اسے ڈاؤن ٹرینڈ تصور کریں۔

- اپ ٹرینڈ میں لمبی پوزیشن لیں؛ ڈاؤن ٹرینڈ میں چھوٹی پوزیشن لیں۔

- ڈیفالٹ حکمت عملی میں مووونگ ایوریج کو سٹاپ لاس کے طور پر استعمال کریں۔ اس کے علاوہ "مووونگ ایوریج ریورس ± اوسط حقیقی حدود" کو سٹاپ لاس کے طور پر بھی منتخب کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- بڑے رجحان کا تعین کرنے کے لیے مووونگ ایوریج کا استعمال مؤثر طریقے سے قلیل مدتی مارکیٹ کے شور کو فلٹر کر سکتا ہے۔

- اوسط حقیقی حدود کو اضافی فلٹر کے طور پر شامل کرنے سے انتشار پذیر مارکیٹوں میں ٹریڈنگ سگنلز پیدا ہونے سے بچا جا سکتا ہے، اس طرح غیر ضروری نقصانات کم ہوتے ہیں۔

- سٹاپ لاس مووونگ ایوریج یا اس کے ریورس رینج کے قریب رکھنے سے فوری طور پر نقصان روکا جا سکتا ہے اور زیادہ سے زیادہ ڈرا ڈاؤن کم کیا جا سکتا ہے۔

- آسان پیرامیٹر سیٹنگز، جسے سمجھنا اور بہتر بنانا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ ممکنہ خطرات بھی ہیں:

- جب رجحان بدلتا ہے تو مووونگ ایوریج سسٹم میں کچھ حد تک ڈرا ڈاؤن پیدا ہوتا ہے۔

- مووونگ ایوریج اور اوسط حقیقی حدود کے پیرامیٹر سیٹنگز حکمت عملی کی کارکردگی پر بھرپور اثر ڈالتے ہیں۔ اگر پیرامیٹرز غلط سیٹ کیے جائیں تو تجارتی مواقع ضائع ہو سکتے ہیں یا غیر ضروری نقصان بڑھ سکتا ہے۔

- حکمت عملی خود اسٹاک کی قیمت اور حجم کے درمیان تعلق کو مدنظر نہیں رکھتی۔ اس وجہ سے کچھ جھوٹے سگنلز پیدا ہو سکتے ہیں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف قسم کے مووونگ ایوریجز کا تجربہ کریں تاکہ کسی خاص اسٹاک یا مصنوع کے لیے بہترین مووونگ ایوریج پیرامیٹر تلاش کیا جا سکے۔

- مووونگ ایوریج کی پیریڈ لمبائی کو بہتر بنائیں تاکہ یہ تجارت میں لیے جانے والے اسٹاک یا مصنوع کی خصوصیات کے مطابق ہو۔

- اوسط حقیقی حدود کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر کمبینیشن تلاش کیا جا سکے جو انتشار کو فلٹر کرے لیکن رجحان سے محروم نہ ہو۔

- والیوم کی تشخیص کے قواعد شامل کریں تاکہ غلط بریک آؤٹ سے بچا جا سکے۔

- مختلف سٹاپ لاس طریقوں کا تجربہ اور موازنہ کریں تاکہ بہترین طریقہ کا تعین کیا جا سکے۔

خلاصہ

مجموعی طور پر ٹرینڈ فالوونگ مووونگ ایوریج حکمت عملی ایک بہت سادہ اور عملی ٹرینڈ حکمت عملی ہے۔ اس میں اچھے رسک کنٹرول کی صلاحیتیں بھی ہیں۔ اگرچہ یہ حکمت عملی بہت سے عوامل پر غور نہیں کرتی، لیکن پیرامیٹرز اور سٹاپ لاس کے طریقوں کو باریک بینی سے ٹیسٹ اور بہتر بنانا ضروری ہے۔ بہر حال، یہ ایک مؤثر حکمت عملی ہے جسے سمجھنا اور ایڈجسٹ کرنا آسان ہے۔ اس کا سادہ تجارتی منطق اور پیرامیٹر سیٹنگز اسے مختلف مصنوعات پر بڑے پیمانے پر استعمال کے قابل بناتے ہیں، خاص طور پر بٹ کوائن جیسی ڈیجیٹل کرنسیوں کی تجارت کے لیے۔

- 1