رینکو اور ریلٹیو ویگور انڈیکس پر مبنی ٹرینڈ ٹریکنگ حکمت عملی

خلاصہ

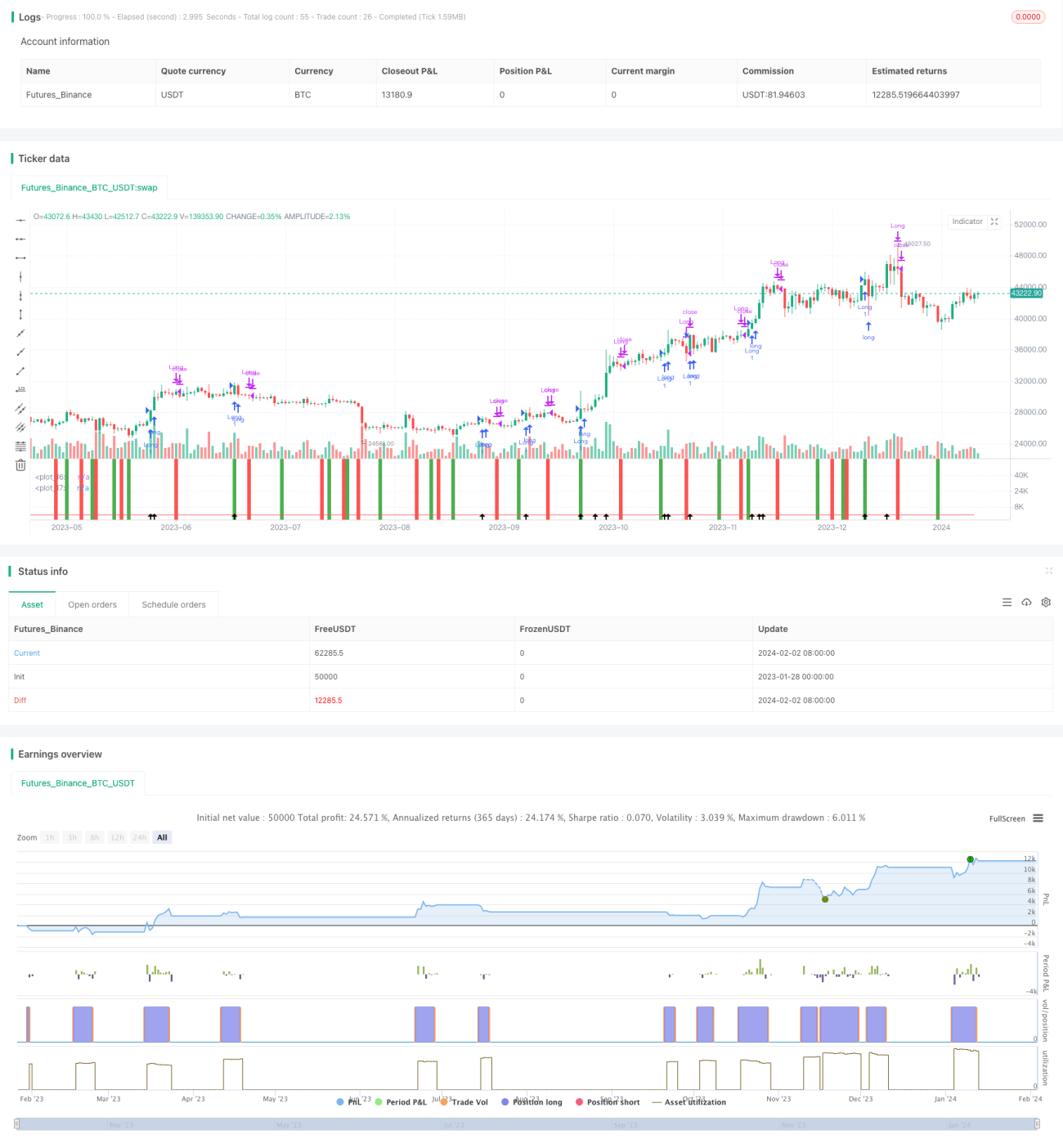

یہ حکمت عملی Renko چارٹ اور Relative Vigor Index (RVI) دو اشاروں کو ملا کرتی ہے، جس کا مقصد مارکیٹ کے اہم رجحان کے زیادہ تر حصے کو پکڑنا ہے۔ یہ Bitcoin، Hang Seng Index جیسے اہم مصنوعات پر لاگو ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 9-مدت ATR کا استعمال کرتے ہوئے Renko اینٹیں بناتی ہے۔ جب بند قیمت پچھلی Renko اینٹ کی اونچائی سے تجاوز کرتی ہے تو نئی اینٹ بنائی جاتی ہے، جس کا رنگ سبز ہوتا ہے۔ جب بند قیمت پچھلی Renko اینٹ کی نچلی سطح سے نیچے ہوتی ہے تو نئی اینٹ بنائی جاتی ہے، جس کا رنگ سرخ ہوتا ہے۔ RVI اشارے کے ساتھ مل کر رجحان کی سمت کا تعین کیا جاتا ہے۔

RVI اشارہ تیزی اور مندی کی قوتوں کی نسبتہ طاقت کا تعین کرنے کے لیے استعمال ہوتا ہے۔ RVI کی قدر 0-1 کے درمیان اتار چڑھاؤ کرتی ہے، 0.5 سے اوپر تیزی کی طاقت کو مندی پر فوقیت دیتا ہے، اور 0.5 سے نیچے مندی کی طاقت کو تیزی پر فوقیت دیتا ہے۔ جب RVI اپنی ہموار متحرک اوسط کو اوپر سے پار کرتا ہے، تو اس کا مطلب ہے کہ مندی کی طاقت کم ہو رہی ہے اور تیزی کی طاقت بڑھ رہی ہے، جو خریداری کا اشارہ دیتا ہے۔ جب RVI اپنی ہموار متحرک اوسط کو نیچے سے پار کرتا ہے، تو اس کا مطلب ہے کہ تیزی کی طاقت کم ہو رہی ہے اور مندی کی طاقت بڑھ رہی ہے، جو فروخت کا اشارہ دیتا ہے۔

Renko اینٹوں کی سمت اور RVI کے خرید و فروخت کے اشاروں کو ملا کر، متعلقہ لمبی یا چھوٹی پوزیشن میں داخل ہوں۔

حکمت عملی کے فوائد

- Renko اینٹیں عام مارکیٹ کے اتار چڑھاؤ کو الگ کرتی ہیں، صرف بڑی قیمت کی حرکتوں پر توجہ دیتی ہیں، اور پھنسنے سے بچاتی ہیں۔

- RVI اشارہ رجحان کے الٹ پلٹ کے وقت کا تعین کرتا ہے، مزید تجارتی اشاروں کو مقفل کرتا ہے۔

- دونوں اشاروں کو ملا کر فلٹر کرنے سے مؤثر طریقے سے مارکیٹ کے اہم رجحان کو پکڑا جا سکتا ہے اور کچھ شور کو فلٹر کیا جا سکتا ہے۔

خطرے کا تجزیہ

- Renko اینٹوں کا سائز تجارتی تعدد کو براہ راست متاثر کرتا ہے۔ بہت بڑی اینٹیں مواقع سے محروم کر سکتی ہیں، جبکہ بہت چھوٹی اینٹیں تجارتی تعدد اور کمیشن کو بڑھا سکتی ہیں۔

- RVI اشارے کے پیرامیٹرز کی غلط ترتیب بھی اشاروں سے محرومی یا جھوٹے اشاروں میں اضافے کا سبب بن سکتی ہے۔

- دوہرے اشارے کی فلٹرنگ کچھ اشاروں سے محروم کر دے گی، پوری مارکیٹ کی حرکت کو نہیں پکڑ سکے گی۔

بہتری کے راستے

- Renko اینٹوں کے سائز کو متحرک طور پر بہتر بنائیں تاکہ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھل جائے۔

- RVI اشارے کے پیرامیٹرز کو بہتر بنائیں، بہترین توازن تلاش کریں۔

- مختلف مصنوعات اور مدت کے پیرامیٹرز کے مجموعے آزمائیں، استحکام کا جائزہ لیں۔

خلاصہ

یہ حکمت عملی دو مختلف قسم کے اشاروں کے فوائد کو یکجا کرتی ہے، جس کا مقصد مارکیٹ کے مرکزی رجحان کو پکڑنا ہے۔ Renko اور RVI کے پیرامیٹرز کو بہتر بنا کر، زیادہ استحکام حاصل کیا جا سکتا ہے۔ لیکن کوئی بھی ماڈل کامل نہیں ہوتا، کچھ اشاروں سے محرومی ناگزیر ہے، اہم بات یہ ہے کہ مرکزی سمت کو پکڑا جائے۔ صارفین کو اپنی خطرے کی برداشت کا واضح طور پر جائزہ لینے اور اپنے لیے موزوں مصنوعات اور پیرامیٹرز کا انتخاب کرنے کی ضرورت ہے۔

- 1