دو مووینگ ایوریج بریک آؤٹ مقداری تجارتی حکمت عملی

خلاصہ

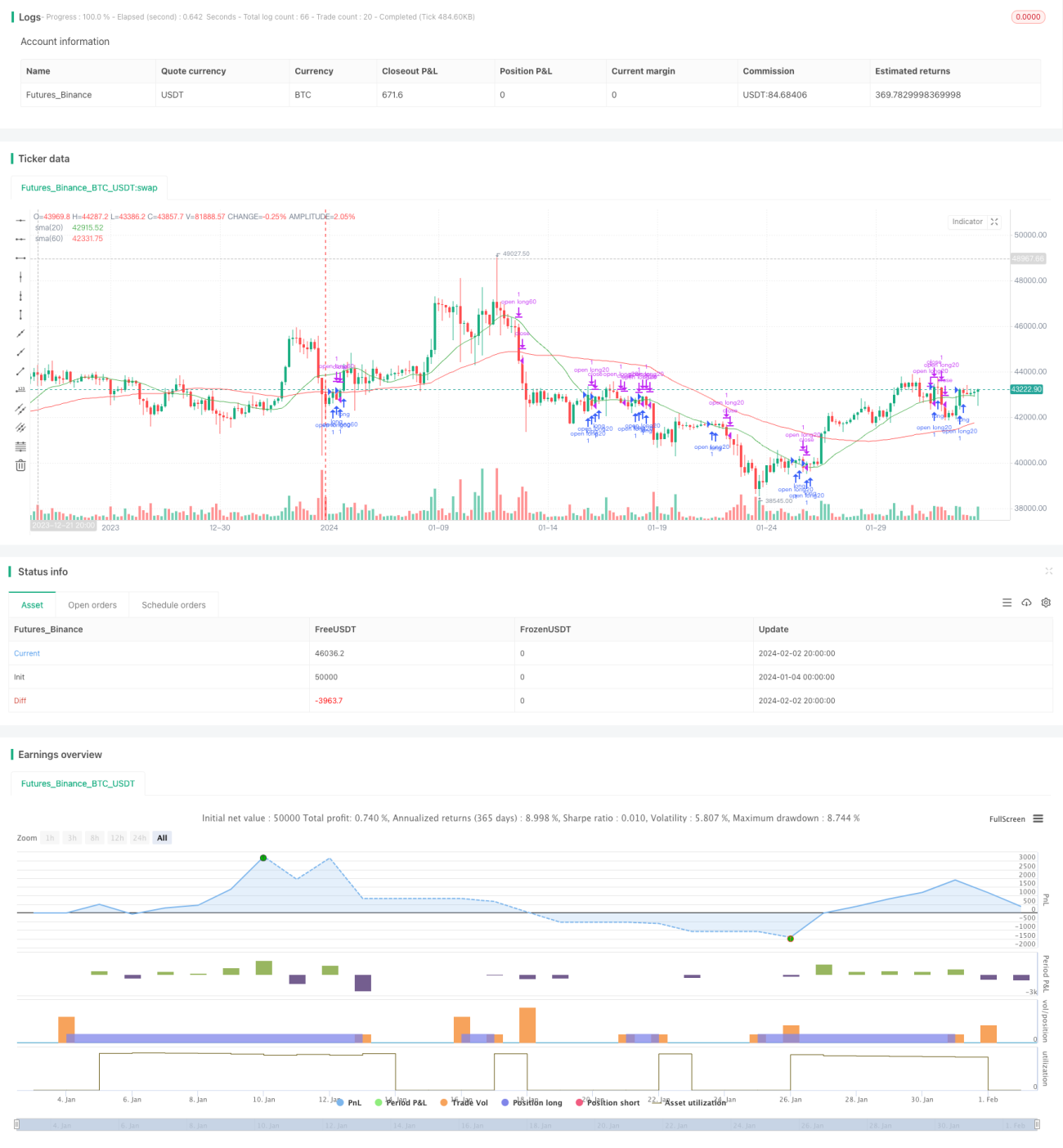

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی ایک عام رجحان کی پیروی کرنے والی مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی مختلف مدتوں کے سادہ مووِنگ ایوریجز کا حساب لگاتی ہے اور قیمت کے مووِنگ ایوریج کو توڑنے پر تجارتی سگنل مرتب کرتی ہے تاکہ پوزیشن کا تعین کیا جا سکے۔ یہ حکمت عملی 20 دن کی لائن اور 60 دن کی لائن کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔

حکمت عملی کا اصول

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی کا بنیادی منطق مختلف مدتوں کے مووِنگ ایوریجز کا استعمال کرتے ہوئے قیمت کے رجحان کو پکڑنا اور قیمت کے مووِنگ ایوریج کو توڑنے پر تجارتی سگنل جاری کرنا ہے۔

خاص طور پر، اس حکمت عملی میں 20 دن کا سادہ مووِنگ ایوریج اور 60 دن کا سادہ مووِنگ ایوریج استعمال کیا گیا ہے۔ یہ دونوں مووِنگ ایوریجز بالترتیب قلیل مدتی اور درمیانی تا طویل مدتی رجحان کو پکڑنے کے اوزار سمجھے جا سکتے ہیں۔ جب قلیل مدتی قیمت درمیانی تا طویل مدتی قیمت کو اوپر سے توڑتی ہے، تو اس کا مطلب ہے کہ اس وقت اوپر کی جانب رجحان ہے اور لمبی پوزیشن لینی چاہیے؛ جب قلیل مدتی قیمت درمیانی سے طویل مدتی قیمت سے نیچے گرتی ہے، تو اس کا مطلب ہے کہ اس وقت نیچے کی جانب رجحان ہے اور پوزیشن کم کرنی چاہیے۔

کوڈ میں ta.crossover اور ta.crossunder کے ذریعے یہ طے کیا جاتا ہے کہ قیمت کسی مووِنگ ایوریج کو اوپر سے توڑتی ہے یا نیچے سے۔ جب بریک آؤٹ ہوتا ہے، تو لمبی پوزیشن لینے یا پوزیشن کم کرنے کا حکم جاری کیا جاتا ہے۔

حکمت عملی کے فوائد

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی کے درج ذیل فوائد ہیں:

- تصور آسان ہے، سمجھنے اور لاگو کرنے میں آسان۔

- مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے، شور سے متاثر ہونے سے بچاتی ہے۔

- حکمت عملی کے پیرامیٹرز کم ہیں، آپٹیمائز کرنا آسان ہے۔

- مووِنگ ایوریج کی مدت کو لچکدار طریقے سے منتخب کیا جا سکتا ہے، مارکیٹ کی حساسیت کو ایڈجسٹ کرنے کے لیے۔

حکمت عملی کے خطرات

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی میں کچھ خطرات بھی ہیں:

- جب مارکیٹ اتار چڑھاؤ کے رجحان میں ہوتی ہے، تو متعدد غلط سگنل پیدا ہوتے ہیں۔ پوزیشن کی مدت بڑھا کر اسے کم کیا جا سکتا ہے۔

- تیزی سے الٹنے والی مارکیٹ کو مؤثر طریقے سے پکڑنے سے قاصر ہے۔ اسے فلٹر کے طور پر دیگر اشاریوں کے ساتھ ملایا جا سکتا ہے۔

- مووِنگ ایوریجز فطری طور پر پیچھے رہ جاتے ہیں، قیمت کی تبدیلیوں کا پہلے سے جواب نہیں دے سکتے۔ مناسب طریقے سے مدت کم کر کے بہتر کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی کو درج ذیل جہتوں سے بہتر کیا جا سکتا ہے:

- مووِنگ ایوریج کی مدت کے پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹر مجموعہ تلاش کریں۔

- غلط سگنل سے بچنے کے لیے دیگر اشاریوں کا فیصلہ شامل کریں۔ مثال کے طور پر MACD، KD وغیرہ۔

- اسٹاپ لاس منطق شامل کریں۔

- مزید وقت کے ادوار کے تجزیے کو شامل کریں، ملٹی ٹائم فریم ورک حاصل کریں۔

نتیجہ

دو مووِنگ ایوریج بریک آؤٹ حکمت عملی ایک سادہ اور عملی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ درمیانی تا طویل مدتی رجحان کو مؤثر طریقے سے پکڑ سکتی ہے اور قلیل مدتی مارکیٹ کے شور کی مداخلت سے بچ سکتی ہے۔ ساتھ ہی حکمت عملی کو سمجھنا اور لاگو کرنا آسان ہے، پیرامیٹرز بہت کم ہیں، اور یہ مقداری تجارت کی ضروریات کے لیے بہت موزوں ہے۔ بلاشبہ، حکمت عملی میں بہتری کی گنجائش بھی ہے، جیسے پیرامیٹرز کو بہتر بنانا، سگنل فلٹریشن اور اسٹاپ لاس منطق شامل کرنا، تاکہ حکمت عملی زیادہ مستحکم اور منافع بخش ہو۔

- 1