SAR مومنٹم ریورسل ٹریکنگ حکمت عملی

خلاصہ

یہ مضمون پیرابولک سٹاپ اینڈ ریورس (Parabolic SAR) انڈیکیٹر پر مبنی ایک momentum reversal tracking حکمت عملی پیش کرتا ہے۔ یہ حکمت عملی Parabolic SAR انڈیکیٹر کا استعمال کرتے ہوئے Nifty فیوچرز مارکیٹ میں ممکنہ رجحان کی تبدیلیوں کی شناخت کرتی ہے اور خودکار رجحان پر مبنی تجارت کو قابل بناتی ہے۔

یہ حکمت عملی بنیادی طور پر ان تاجروں کے لیے موزوں ہے جو منظم تجارتی طریقوں کو ترجیح دیتے ہیں، کیونکہ یہ واضح داخلے اور خارج ہونے کے سگنل فراہم کرتی ہے۔ مارکیٹ کے رجحان کو پکڑ کر، یہ حکمت عملی تاجر کے مالی اہداف کے حصول میں معاون ثابت ہوتی ہے۔

حکمت عملی کا اصول

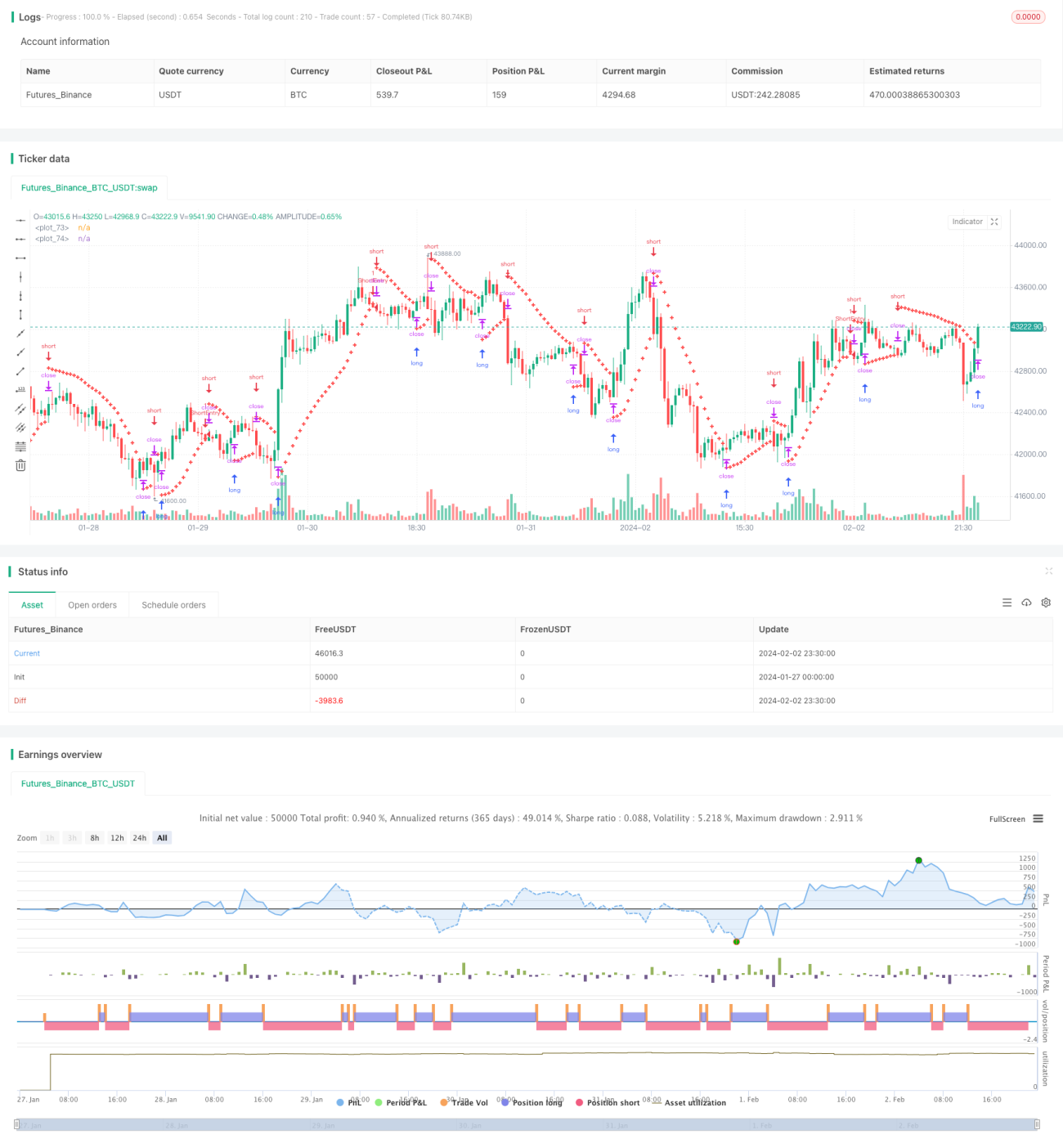

یہ حکمت عملی Parabolic SAR انڈیکیٹر کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے۔ تیزی کے رجحان میں، SAR ویلیو قیمت کی نیچے سے اوپر کی طرف تبدیلی کے نیچے ہوتی ہے اور نئی اونچائیوں کے ظہور کے ساتھ بتدریج اوپر کی طرف بڑھتی ہے۔ مندی کے رجحان میں، SAR ویلیو قیمت کی تبدیلی کے اوپر ہوتی ہے اور نئی نیچیوں کے ظہور کے ساتھ بتدریج نیچے کی طرف بڑھتی ہے۔

جب SAR ویلیو قیمت کو اوپر سے نیچے یا نیچے سے اوپر کراس کرتی ہے، تو یہ ممکنہ رجحان کی تبدیلی کی نشاندہی کرتی ہے، اور حکمت عملی نئے رجحان کی سمت کو پکڑنے کے لیے اس کے مطابق مختصر (sell) یا لمبی (buy) پوزیشن لیتی ہے۔

خاص طور پر، موجودہ SAR ویلیو اور ایکسلریشن فیکٹر کے ابتدائی حساب کے بعد، حکمت عملی مسلسل قیمت کی نئی اونچائیوں یا نیچیوں کو ٹریک کرتی ہے اور اس کے مطابق SAR ویلیو کو ایڈجسٹ کرتی ہے۔ تصدیق شدہ کینڈل پر، اگر تیزی کا رجحان ہو تو SAR ویلیو کے نیچے مختصر پوزیشن لی جاتی ہے؛ اور اگر مندی کا رجحان ہو تو SAR ویلیو کے اوپر لمبی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

- مارکیٹ کی تبدیلیوں کو پکڑنے کے لیے کلاسک انڈیکیٹر Parabolic SAR کا استعمال

- واضح نظامی داخلے اور خارج ہونے کے سگنل فراہم کرنا

- رجحان کو ٹریک کرنے اور اضافی قیمت کی نقل و حرکت حاصل کرنے میں مدد

- خودکار تجارتی نظام، جس میں انسانی فیصلہ سازی کی ضرورت نہیں

خطرے کا تجزیہ

- SAR انڈیکیٹر سو فیصد قابل اعتماد نہیں ہے، غلط سگنل ظاہر ہو سکتے ہیں

- تبدیلی کی ناکامی سٹاپ لاس کا سبب بن سکتی ہے

- کنٹریکٹ کی میعاد ختم ہونے کے وقت کے اثرات پر غور کرنا ضروری ہے

- تجارتی اخراجات کے منافع پر اثرات پر غور کرنا ضروری ہے

حکمت عملی کی بہتری کے امکانات

- SAR انڈیکیٹر کے پیرامیٹرز (اسٹیپ سائز، ابتدائی قدر، زیادہ سے زیادہ قدر وغیرہ) کو بہتر بنانا

- تبدیلی کے سگنل کو جانچنے کے لیے دوسرے انڈیکیٹرز (جیسے RSI, MACD) کے ساتھ ملانا

- غلط سگنلز کو فلٹر کرنے کے لیے اضافی شرائط (جیسے حجم) شامل کرنا

- فکسڈ سٹاپ لاس کو ٹریلنگ سٹاپ لاس میں تبدیل کرنے پر غور کرنا

- پوزیشن کے سائز کو خودکار طریقے سے ایڈجسٹ کرنے پر غور کرنا

خلاصہ

یہ حکمت عملی Parabolic SAR انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی تبدیلیوں کو خودکار طریقے سے پکڑنے کا ایک تجارتی نظام فراہم کرتی ہے۔ یہ تجارتی فیصلوں کے لیے داخلے اور خارج ہونے کے واضح سگنل فراہم کرتی ہے اور رجحان کو ٹریک کرکے منافع کمانے میں مدد دیتی ہے۔ تاہم، انڈیکیٹر کے غلط سگنلز، سٹاپ لاس کے خطرات وغیرہ پر بھی غور کرنا ضروری ہے۔ مسلسل بہتری کے ذریعے، یہ حکمت عملی ایک قابل اعتماد رجحان پر مبنی تجارتی طریقہ بن سکتی ہے۔

- 1