الٹی سمت (رجوع) کی گرفتاری اور متحرک اسٹاپ لاس کی دوہری حکمت عملی

خلاصہ

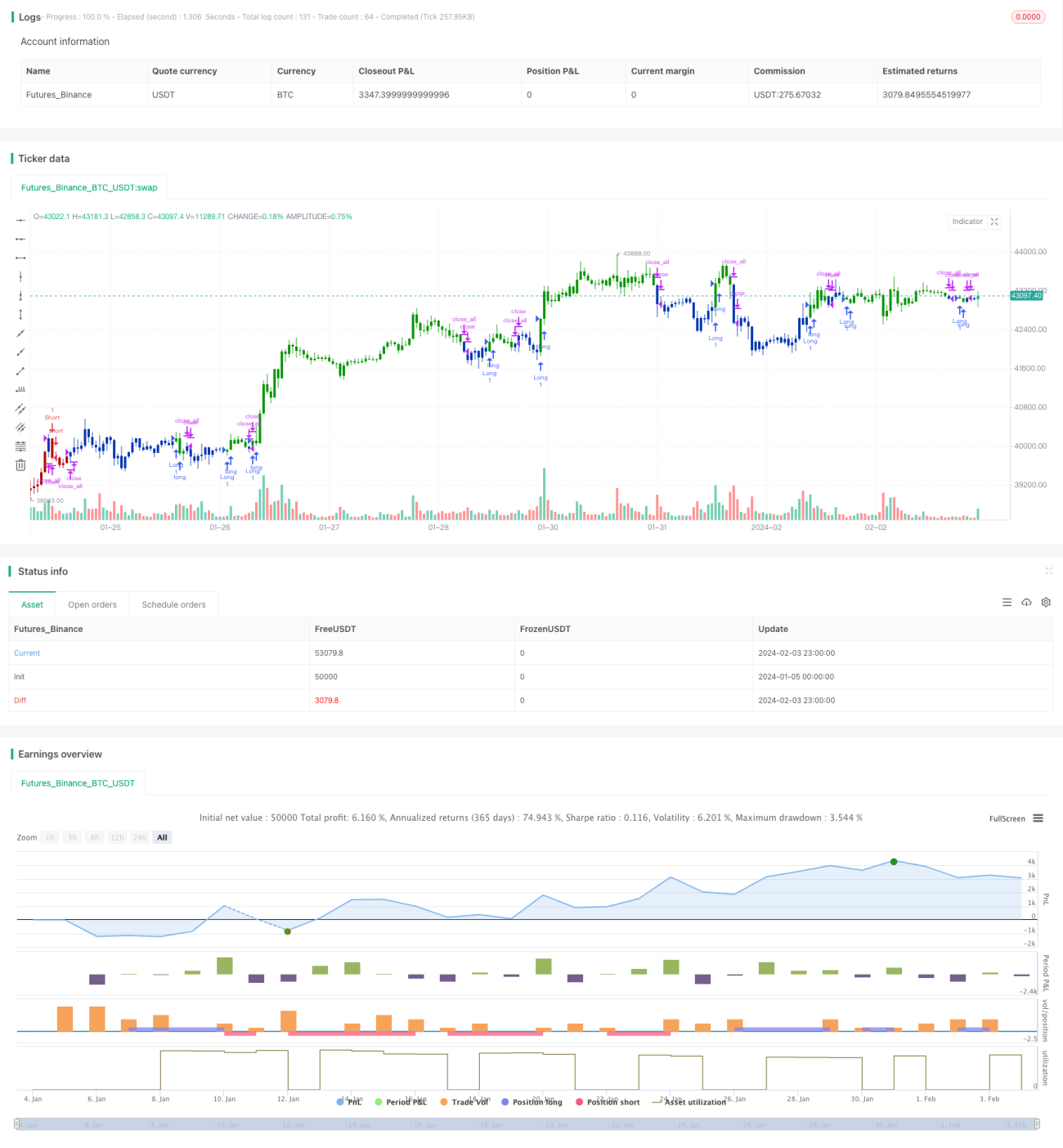

یہ حکمت عملی ایک دوہری حکمت عملی ہے، جو ریورسل ٹرینڈ کیپچر حکمت عملی اور ڈائنامک اسٹاپ لاس حکمت عملی کو یکجا کرتی ہے۔ اس کا مقصد ریورسل ٹرینڈ کو پکڑنے کے ساتھ ساتھ خطرے کو کنٹرول کرنے کے لیے ڈائنامک اسٹاپ لاس سیٹ کرنا ہے۔

حکمت عملی کا اصول

ریورسل ٹرینڈ کیپچر حکمت عملی

یہ حکمت عملی اسٹاکسٹک انڈیکیٹر کے K ویلیو اور D ویلیو پر مبنی ہے۔ جب قیمت لگاتار دو دن گرتی ہے اور اس کے ساتھ ہی K ویلیو D ویلیو سے اوپر بڑھ جاتی ہے تو خرید کا سگنل پیدا ہوتا ہے۔ جب قیمت لگاتار دو دن بڑھتی ہے اور اس کے ساتھ ہی K ویلیو D ویلیو سے نیچے گر جاتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس طرح قیمت کے ریورسل ٹرینڈ کو پکڑا جا سکتا ہے۔

ڈائنامک اسٹاپ لاس حکمت عملی

یہ حکمت عملی قیمت کے اتار چڑھاؤ اور سکیونس (skewness) کی بنیاد پر ڈائنامک اسٹاپ لاس کی سطحیں سیٹ کرتی ہے۔ یہ حالیہ مدت میں قیمت کی اونچائیوں اور نیچائیوں کے اتار چڑھاؤ کا حساب لگاتی ہے، اور پھر سکیونس کے ساتھ یہ طے کرتی ہے کہ موجودہ وقت میں قیمت اپ ٹرینڈ میں ہے یا ڈاؤن ٹرینڈ میں۔ اس کے مطابق ڈائنامک اسٹاپ لاس قیمت سیٹ کی جاتی ہے۔ اس طرح مارکیٹ کے ماحول کے مطابق اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کیا جا سکتا ہے۔

دونوں حکمت عملیوں کو یکجا کر کے، ریورسل سگنل کو پکڑتے ہوئے ڈائنامک اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کیا جاتا ہے۔

فوائد کا تجزیہ

- قیمت کے ریورسل پوائنٹس کو پکڑنے کی صلاحیت، ریورسل ٹریڈنگ کے لیے موزوں

- ڈائنامک اسٹاپ لاس سیٹ کرنا، جو مارکیٹ کے ماحول کے مطابق اسٹاپ لاس پوزیشن کو ایڈجسٹ کرتا ہے

- دوہرے سگنل کی تصدیق، جھوٹے سگنلز سے بچاؤ

- خطرے کا کنٹرول، منافع کی یقین دہانی

خطرے کا تجزیہ

- ریورسل ناکامی کا خطرہ: قیمت کا ریورسل سگنل ناکام ہو سکتا ہے

- پیرامیٹر سیٹنگ کا خطرہ: نامناسب پیرامیٹرز حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں

- لیکویڈیٹی کا خطرہ: کچھ ٹریڈنگ مصنوعات میں لیکیویڈیٹی کم ہوتی ہے، جس کی وجہ سے اسٹاپ لاس نہیں لگ سکتا

پیرامیٹرز کو بہتر بنا کر، سخت اسٹاپ لاس لگا کر، اور اچھی لیکیویڈیٹی والی مصنوعات کا انتخاب کرکے خطرے کو کنٹرول کیا جا سکتا ہے۔

بہتری کی سمتیں

- اسٹاکسٹک انڈیکیٹر کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر امتزاج تلاش کرنا

- اسٹاپ لاس پیرامیٹرز کو بہتر بنانا، اسٹاپ لاس کی بہترین پوزیشن تلاش کرنا

- فلٹرنگ کے حالات شامل کرنا، تاکہ غیر مستحکم مارکیٹ میں پوزیشن نہ کھولی جائے

- پوزیشن مینجمنٹ ماڈیول شامل کرنا، زیادہ سے زیادہ نقصان کو کنٹرول کرنا

جامع بہتری کے ذریعے، حکمت عملی خطرے کو کنٹرول کرتے ہوئے جتنا ممکن ہو ریورسل ٹرینڈ کو پکڑنے کی کوشش کرے گی۔

خلاصہ

یہ حکمت عملی ریورسل ٹرینڈ کیپچر اور ڈائنامک اسٹاپ لاس دوہری حکمت عملیوں کو یکجا کرتی ہے، جو نہ صرف قیمت کے ریورسل پوائنٹس کو پکڑ سکتی ہے بلکہ ڈائنامک اسٹاپ لاس کے ذریعے خطرے کو بھی کنٹرول کر سکتی ہے۔ یہ ایک نسبتاً مستحکم مختصر مدت کی ٹریڈنگ حکمت عملی ہے۔ مسلسل بہتری اور نگرانی کے ذریعے، یہ حکمت عملی مستحکم منافع حاصل کرنے کی امید رکھتی ہے۔

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/12/2020

// This is combo strategies for get a cumulative signal. - 1