متحرک اوسط کراس اوور امتزاجی حکمت عملی

خلاصہ

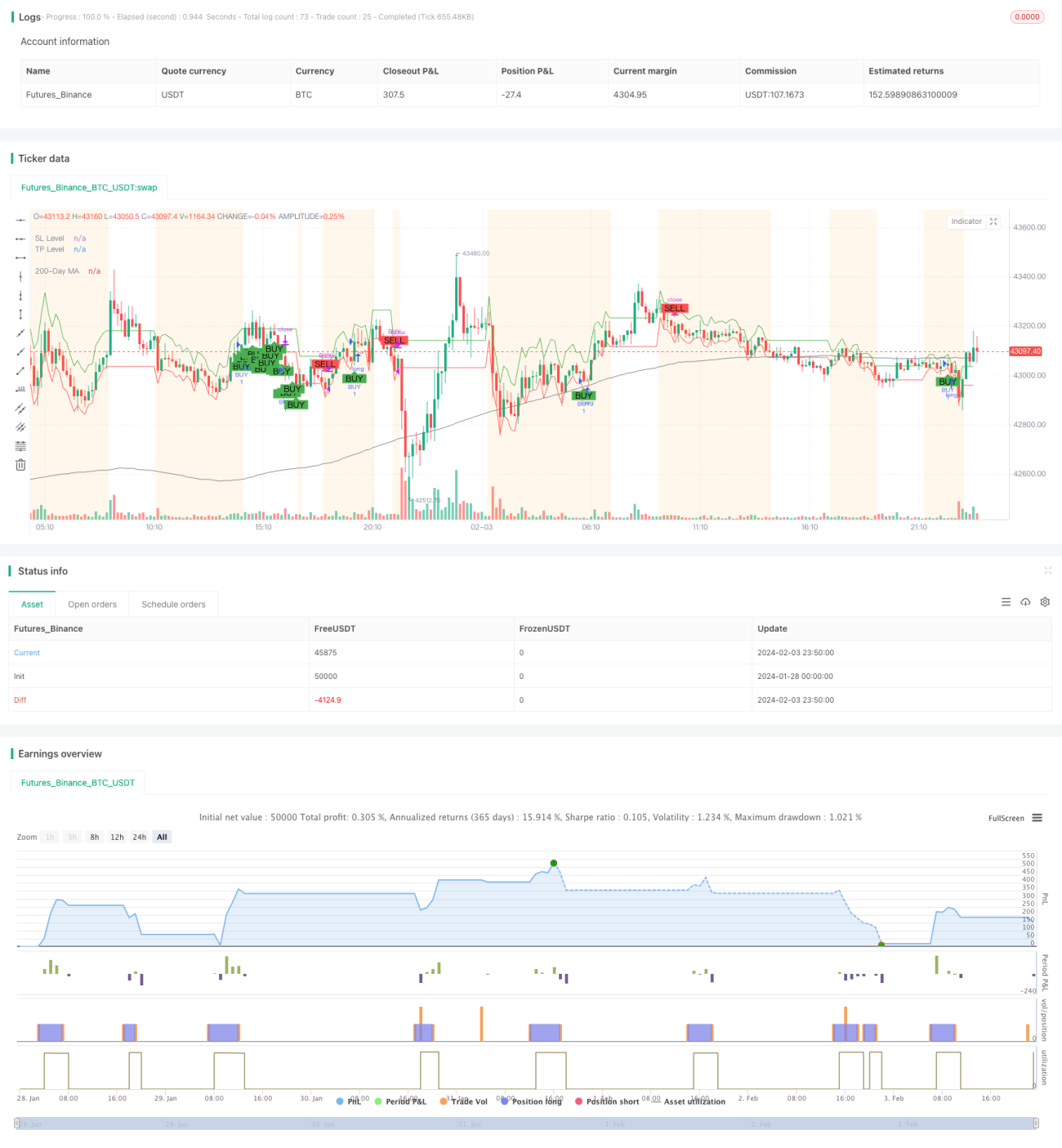

متحرک اوسط کراس اوور کامبو حکمت عملی (Dynamic Moving Average Crossover Combo Strategy) ایک جامع تجارتی حکمت عملی ہے جو متعدد تکنیکی اشارے اور مارکیٹ کے مراحل کی تشخیص کو مربوط کرتی ہے۔ یہ مارکیٹ کے اتار چڑھاؤ کو متحرک طور پر شمار کرتی ہے اور قیمت اور طویل مدتی متحرک اوسط کے درمیان فاصلے اور اتار چڑھاؤ کی بنیاد پر مارکیٹ کے تین مراحل کا تعین کرتی ہے: اتار چڑھاؤ (oscillation)، رجحان (trend) اور استحکام (consolidation)۔ مختلف مارکیٹ مراحل میں، حکمت عملی مختلف داخلے اور خارج ہونے کے اصول استعمال کرتی ہے، جبکہ EMA/SMA کراس اوور، MACD اور Bollinger Bands جیسے متعدد اشارے خرید و فروخت کے سگنل دینے کے لیے استعمال کرتی ہے۔

حکمت عملی کا اصول

مارکیٹ کے اتار چڑھاؤ کا حساب لگانا

اوسط حقیقی اتار چڑھاؤ رینج (ATR) اشارے کا استعمال کرتے ہوئے حالیہ 14 دنوں کی مارکیٹ کی انٹرا ڈے اتار چڑھاؤ کا حساب لگایا جاتا ہے۔ پھر 100 دن کی سادہ متحرک اوسط (SMA) سے فلٹر کر کے اوسط اتار چڑھاؤ حاصل کیا جاتا ہے۔

مارکیٹ کے مرحلے کا تعین

قیمت کا 200 دن کی سادہ متحرک اوسط سے فاصلہ شمار کیا جاتا ہے۔ اگر فاصلہ اوسط اتار چڑھاؤ کے 1.5 گنا سے زیادہ ہو اور سمت واضح ہو، تو اسے رجحانی مارکیٹ سمجھا جاتا ہے۔ اگر موجودہ اتار چڑھاؤ اوسط اتار چڑھاؤ کے 1.5 گنا سے زیادہ ہو، تو اسے اتار چڑھاؤ والی مارکیٹ سمجھا جاتا ہے۔

EMA/SMA کراس اوور

تیز EMA کا دورانیہ 10 دن اور سست SMA کا دورانیہ 30 دن ہے۔ جب تیز EMA سست SMA کو اوپر سے عبور کرے تو خرید سگنل پیدا ہوتا ہے۔

MACD

12، 26، 9 پیرامیٹرز کے ساتھ MACD کا حساب لگایا جاتا ہے۔ جب MACD بار مثبت ہو جائے تو خرید سگنل پیدا ہوتا ہے۔

Bollinger Bands

20 دنوں کے اندر معیاری انحراف کا چینل شمار کیا جاتا ہے۔ اگر چینل کی چوڑائی اس کی اپنی 20 دن کی SMA سے کم ہو تو اسے استحکام کا دورانیہ سمجھا جاتا ہے۔

داخلے کے اصول

اتار چڑھاؤ کا دورانیہ: تیز اور سست لائنوں کا کراس اوور یا MACD بار کا مثبت ہونا، اور اختتامی قیمت Bollinger Bands کے اندر ہو تو لمبی پوزیشن میں داخل ہوں۔

رجحانی دورانیہ: تیز اور سست لائنوں کا کراس اوور یا MACD بار کا مثبت ہونے پر لمبی پوزیشن میں داخل ہوں۔

استحکام کا دورانیہ: تیز اور سست لائنوں کا کراس اوور، اور اختتامی قیمت Lower Band سے اوپر ہو تو لمبی پوزیشن میں داخل ہوں۔

خارج ہونے کے اصول

مندرجہ ذیل شرائط پوری ہونے پر پوزیشن بند کریں: MACD مسلسل دو کینڈلز منفی ہو، اور اختتامی قیمت مسلسل دو دن گرے۔

اتار چڑھاؤ کا دورانیہ: اضافی طور پر جب StockRSI حد سے زیادہ خرید کے زون میں داخل ہو تو خارج ہوں۔

استحکام کا دورانیہ: اضافی طور پر جب قیمت Upper Band سے نیچے ہو تو خارج ہوں۔

فوائد کا تجزیہ

یہ ایک ذہین تجارتی حکمت عملی ہے جو مارکیٹ کے ماحول کی تشخیص کو یکجا کرتی ہے۔ اس کے درج ذیل فوائد ہیں:

- نظامی طریقہ کار، ذاتی مداخلت کو کم کرتا ہے۔

- مارکیٹ کے ماحول کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرتا ہے، زیادہ موافقت پذیر۔

- متعدد اشاروں کا مجموعہ، سگنل کی یقین دہانی بڑھاتا ہے۔

- Bollinger Bands خودکار اسٹاپ نقصان، خطرہ کم کرتا ہے۔

- جامع شرائط کی تشخیص، جھوٹے سگنلز کو فلٹر کرتا ہے۔

- متحرک اسٹاپ نقصان اور منافع، رجحان کے ساتھ منافع حاصل کرتا ہے۔

خطرے کا تجزیہ

بنیادی خطرات درج ذیل ہیں:

- پیرامیٹرز کی غلط ترتیب حکمت عملی کو ناکارہ بنا سکتی ہے۔ پیرامیٹرز کے امتزاج کو بہتر بنانے کی سفارش کی جاتی ہے۔

- غیر متوقع واقعات ماڈل کو ناکارہ بنا سکتے ہیں۔ حکمت عملی کی منطق کو بروقت اپ ڈیٹ کرنے کی سفارش کی جاتی ہے۔

- تجارتی فیس منافع کے دائرے کو کم کرتی ہے۔ کم فیس والے بروکر کا انتخاب کرنے کی سفارش کی جاتی ہے۔

- متعدد اشاروں کا مجموعہ حکمت عملی کی پیچیدگی بڑھاتا ہے۔ بنیادی اشاروں کا انتخاب کرنے کی سفارش کی جاتی ہے۔

بہتری کے ممکنہ پہلو

مندرجہ ذیل جہتوں سے بہتری جاری رکھی جا سکتی ہے:

- مارکیٹ کے ماحول کی تشخیص کے معیار کو بہتر بنانا، درستگی بڑھانا۔

- مشین لرننگ ماڈیول شامل کرنا، پیرامیٹرز کو خودکار طور پر ڈھالنے کے قابل بنانا۔

- متن کی پروسیسنگ کے ذریعے اہم واقعات کے خطرے کا تعین۔

- متعدد مارکیٹوں پر بیک ٹیسٹنگ، بہترین امتزاج کے پیرامیٹرز تلاش کرنا۔

- منافع میں ٹریلنگ اسٹاپ حکمت عملی شامل کرنا۔

خلاصہ

متحرک اوسط کراس اوور کامبو حکمت عملی ایک کثیر اشارے پر مبنی ذہین تجارتی حکمت عملی ہے۔ یہ مارکیٹ کے ماحول کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتی ہے اور شرائط کی بنیاد پر نظامی تجارت نافذ کر سکتی ہے۔ اس میں مضبوط موافقت اور یقین دہانی ہے۔ لیکن پیرامیٹرز کی ترتیب اور نئے ماڈیولز کو احتیاط سے شامل کرنا ضروری ہے تاکہ حکمت عملی کی پیچیدگی میں اضافہ نہ ہو۔ مجموعی طور پر، یہ ایک قابل عمل مقداری حکمت عملی کا خیال ہے۔

- 1