دو متحرک اوسطوں کے کراس اوور پر مبنی حکمت عملی

خلاصہ

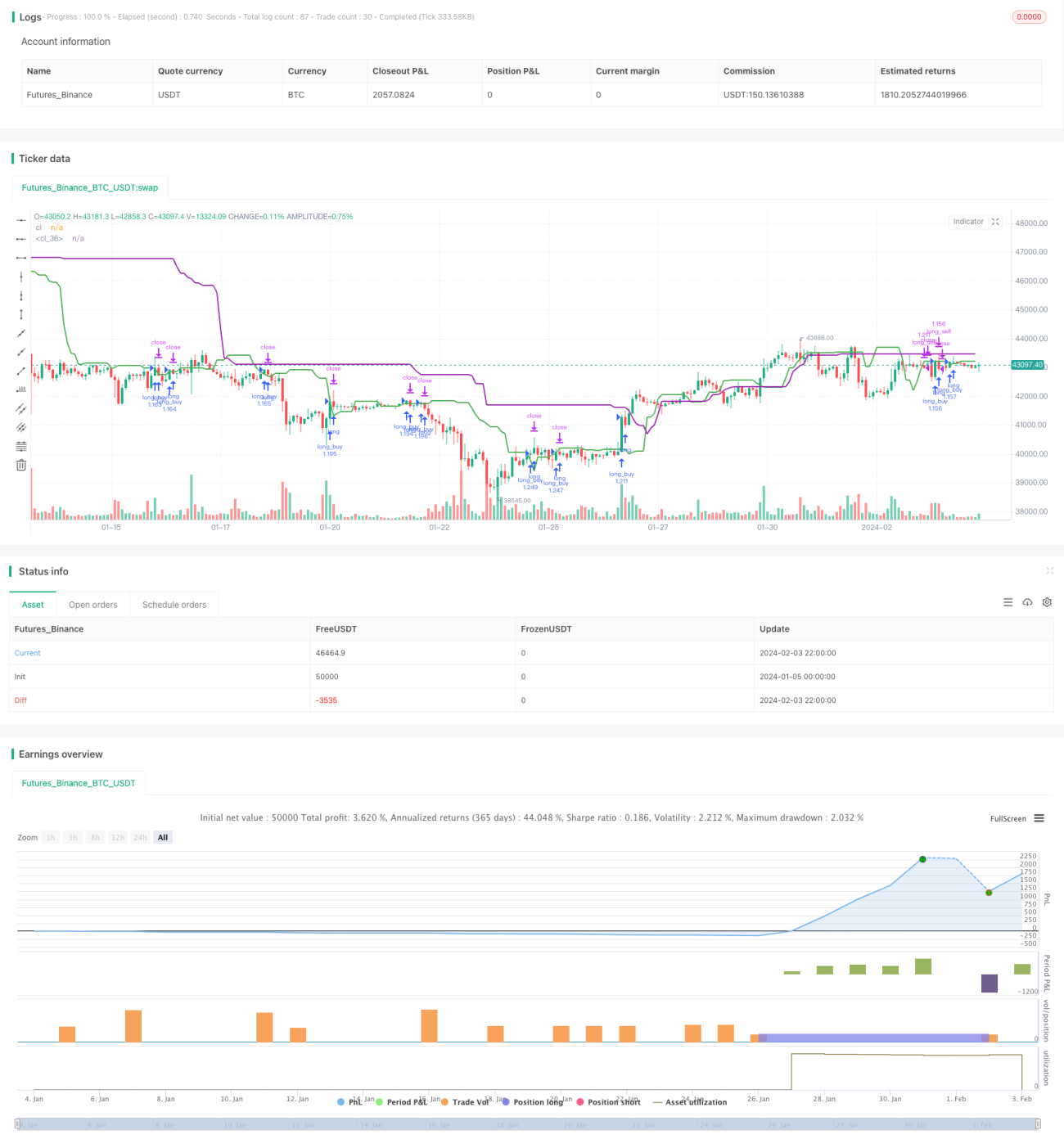

دہلی مووِنگ ایوریجز کراس اوور حکمت عملی ایک نسبتاً آسان مقداری تجارتی حکمت عملی ہے۔ یہ حالیہ 7 کینڈل اسٹکس کی اوسط بند قیمت اور 20 کینڈل اسٹکس کی اوسط بند قیمت کا حساب لگاتی ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو نیچے سے اوپر کی طرف کراس کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے نیچے کی طرف کراس کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس طرح کے آپریشنز مارکیٹ میں درمیانی مدت کے رجحان کے موڑ کو پکڑ سکتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق یہ ہے کہ حالیہ 7 کینڈل اسٹکس (موجودہ کینڈل اسٹک کو چھوڑ کر) کی اوسط بند قیمت کو قلیل مدتی اوسط کے طور پر شمار کیا جائے، اور 20 کینڈل اسٹکس (حالیہ 7 کینڈل اسٹکس کو چھوڑ کر) کی اوسط بند قیمت کو طویل مدتی اوسط کے طور پر شمار کیا جائے۔ جب قلیل مدتی اوسط طویل مدتی اوسط کو نیچے سے اوپر کراس کرتی ہے، تو اس کا مطلب ہے کہ مارکیٹ مندی سے تیزی میں تبدیل ہو رہی ہے، لمبی پوزیشن لی جائے؛ جب قلیل مدتی اوسط طویل مدتی اوسط کو اوپر سے نیچے کراس کرتی ہے، تو اس کا مطلب ہے کہ مارکیٹ تیزی سے مندی میں تبدیل ہو رہی ہے، چھوٹی پوزیشن لی جائے۔

لمبی پوزیشن کے سگنل کے بعد، پورے اکاؤنٹ کے فنڈز کی مقدار کے مطابق لمبی پوزیشن کھولی جائے؛ چھوٹی پوزیشن کے سگنل کے بعد، لمبی پوزیشن کی مقدار کو بند کر کے اسی مقدار کے مطابق چھوٹی پوزیشن کھولی جائے۔ ہر بار کھولی جانے والی پوزیشن 20-25 کینڈل اسٹکس کے لیے رکھی جائے گی، اس دوران اگر نقصان ہوتا ہے تو آدھی پوزیشن کو روکا جائے گا، اور اگر کافی منافع ہوتا ہے تو آدھی پوزیشن کو منافع بند کیا جائے گا۔

حکمت عملی کے فوائد کا تجزیہ

یہ ایک بہت ہی سادہ دہلی مووِنگ ایوریجز کراس اوور حکمت عملی ہے، اس کے فوائد درج ذیل ہیں:

- تصور سادہ، سمجھنے اور لاگو کرنے میں آسان؛

- مختلف ادوار کی اوسط کے کراس کے ذریعے مارکیٹ کے درمیانی مدت کے رجحان کے موڑ کا فیصلہ کرنا، یہ ایک تکنیکی اشارہ ہے جو بہت سی مقداری حکمت عملیوں میں وسیع پیمانے پر استعمال ہوتا ہے؛

- مارکیٹ میں بے ترتیب شور کو مؤثر طریقے سے فلٹر کر کے درمیانی مدت کے رجحان کو پکڑ سکتا ہے؛

- یہ حکمت عملی خاص طور پر درمیانی تا طویل مدتی تجارت کے لیے موزوں ہے، ہر پوزیشن 20-25 کینڈل اسٹکس کے لیے رکھی جاتی ہے، جس سے منافع/نقصان کا اچھا تناسب حاصل ہو سکتا ہے؛

- حکمت عملی میں نقصان روکنے اور منافع بند کرنے کے طریقہ کار شامل ہیں تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔

خطرات کا تجزیہ

یہ ایک نسبتاً آسان رجحان کی پیروی کرنے والی حکمت عملی ہے، اسے کچھ ممکنہ خطرات کا سامنا ہے:

- جب مارکیٹ سائیڈ وے رینج میں داخل ہوتی ہے، تو قلیل مدتی اور طویل مدتی اوسطیں کئی بار کراس کر سکتی ہیں، جس سے جھوٹے سگنلز اور زیادہ تجارت ہو سکتی ہے؛

- پوزیشن کی مدت کے دوران قیمت میں قلیل مدتی بڑے اتار چڑھاؤ کی وجہ سے نقصان روکنے کا سگنل ٹرگر ہو سکتا ہے؛

- مارکیٹ کے حقیقی رجحان کے موڑ کا مؤثر طریقے سے فیصلہ نہیں کیا جا سکتا، تجارتی سگنلز میں تاخیر ہو سکتی ہے۔

مندرجہ بالا خطرات کے پیش نظر، درج ذیل طریقوں سے بہتری لائی جا سکتی ہے:

- فلٹرنگ کی شرائط شامل کریں، جب اوسط کراس ہو تو چیک کریں کہ آیا قیمت اہم سپورٹ یا مزاحمتی سطحوں کو توڑ رہی ہے تاکہ جھوٹے سگنلز کو فلٹر کیا جا سکے؛

- پوزیشن کی مدت کو ایڈجسٹ کریں، ہر پوزیشن کے اوسط رکھنے کے وقت کو کم کریں تاکہ نقصان کو کنٹرول کیا جا سکے؛

- دیگر تکنیکی اشارے شامل کریں، جیسے والیوم انڈیکیٹر، اتار چڑھاؤ کے اشارے وغیرہ، تاکہ مارکیٹ کے حقیقی موڑ کا تعین کیا جا سکے۔

حکمت عملی کی بہتری کی سمت

یہ ایک نسبتاً آسان دہلی مووِنگ ایوریجز کراس اوور حکمت عملی ہے، بنیادی طور پر درج ذیل پہلوؤں سے مزید گہری بہتری کی جا سکتی ہے:

-

مووِنگ ایوریج کے پیرامیٹرز کو بہتر بنائیں، مختلف قلیل مدتی اور طویل مدتی اوسط کے امتزاج کی جانچ کریں، بہترین پیرامیٹرز تلاش کریں؛

-

دیگر فلٹرنگ اشارے شامل کریں، جیسے والیوم انڈیکیٹر، اتار چڑھاؤ کے اشارے وغیرہ، تاکہ سائیڈ وے مارکیٹ میں غلط سگنلز سے بچا جا سکے؛

-

نقصان روکنے اور منافع بند کرنے کی حکمت عملی کو بہتر بنائیں، مختلف تناسب کی جانچ کریں، بہترین پیرامیٹرز کا تعین کریں؛

-

مختلف مارکیٹ سائیکلوں کی جانچ کریں، پوزیشن کے رکھنے کے وقت کی لمبائی کو بہتر بنائیں، یہ دیکھیں کہ کون سے سائیکلز میں یہ حکمت عملی بہترین کارکردگی دکھاتی ہے؛

-

مشین لرننگ الگورتھم شامل کریں، بیک ٹیسٹنگ کے ذریعے حکمت عملی کے پیرامیٹرز کو مسلسل بہتر بناتے ہوئے حکمت عملی کو مزید مستحکم بنائیں۔

خلاصہ

یہ حکمت عملی ایک نسبتاً آسان دہلی مووِنگ ایوریجز کراس اوور حکمت عملی ہے، جو مختلف ادوار کی اوسط کے کراس کے ذریعے درمیانی مدت کے رجحان کے موڑ کا فیصلہ کرتی ہے۔ یہ حکمت عملی عملی طور پر مضبوط ہے اور اس کا تصور سادہ اور آسان ہے۔ تاہم، اس حکمت عملی میں کچھ حدود بھی ہیں، بنیادی مسئلہ یہ ہے کہ یہ مارکیٹ کے حقیقی موڑ کا مؤثر طریقے سے فیصلہ نہیں کر سکتی۔ مستقبل میں، فلٹرنگ اشارے شامل کرنے، پیرامیٹرز کو بہتر بنانے اور مشین لرننگ کو شامل کرنے جیسے پہلوؤں سے اس حکمت عملی کو مسلسل بہتر بنایا جانا چاہیے تاکہ یہ مختلف اقسام کی مارکیٹوں میں مستقل طور پر الفا حاصل کر سکے۔

- 1