دوہری ہموار حرکت پذیر اوسط آسکیلیٹر اسٹاک حکمت عملی

خلاصہ

یہ حکمت عملی دوہری ہموار موونگ ایوریج آسیلیٹر انڈیکیٹر کا استعمال کرتے ہوئے اسٹاک کی خرید و فروخت کے پوائنٹس کا تعین کرتی ہے۔ دوہری ہموار موونگ ایوریج آسیلیٹر انڈیکس دو مختلف پیرامیٹرز (مختصر اور طویل مدت) کے ڈبل ایکسپونینشل موونگ ایوریجز پر مشتمل ہوتا ہے، جو قیمت کی تبدیلی کی رفتار کو ماپ کر اوور باؤٹ اور اوور سولڈ حالات کی پیمائش کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر دوہری ہموار موونگ ایوریج آسیلیٹر انڈیکس (TSI) ہے۔ اس انڈیکس کا حساب کتاب درج ذیل ہے:

- قیمت کی تبدیلی کا حساب لگائیں: pc = close - preclose

- pc پر ڈبل ایکسپونینشل ہموار کرنے کا عمل کریں، بالترتیب طویل مدت 12 دن اور مختصر مدت 9 دن کی ایکسپونینشل اوسط لیں۔ اس سے دوہری ہموار قیمت کی تبدیلی حاصل ہوتی ہے: double_smoothed_pc

- اسی طرح |pc| کی مطلق قیمت پر ڈبل ایکسپونینشل ہموار کرنے کا عمل کریں، جس سے double_smoothed_abs_pc حاصل ہوتی ہے۔

- آخر میں TSI انڈیکس = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

TSI قدر اور اس کی سگنل لائن (tsi_signal) کے درمیان تعلق کی بنیاد پر اوور باؤٹ اور اوور سولڈ علاقوں کا تعین کیا جاتا ہے، اور اس کے مطابق خرید و فروخت کا فیصلہ کیا جاتا ہے۔

خرید کا اشارہ: جب TSI قدر اپنی سگنل لائن کو اوپر سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ اسٹاک کی قیمت میں تبدیلی آئی ہے اور وہ اوور سولڈ علاقے میں داخل ہو رہا ہے، لہذا خریدنا چاہیے۔

فروخت کا اشارہ: جب TSI قدر اپنی سگنل لائن کو نیچے سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ قیمت میں تبدیلی آئی ہے اور اوور سولڈ علاقہ ختم ہو رہا ہے، لہذا فروخت کرنی چاہیے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ دوہری ہموار موونگ ایوریج انڈیکیٹر کا استعمال کرتے ہوئے قیمت میں موجود چکراتی خصوصیات کی شناخت ہے۔ دوہری ہموار موونگ ایوریج انڈیکیٹر میں بیک وقت مختصر اور طویل دونوں مدتیں استعمال ہوتی ہیں، جس کی وجہ سے قیمت کی تبدیلی کے رجحان کو زیادہ حساس اور درست طریقے سے پکڑا جا سکتا ہے، اور خرید و فروخت کے پوائنٹس کے تعین میں سنگل موونگ ایوریج کے مقابلے میں زیادہ مضبوطی ہوتی ہے۔

اس کے علاوہ، اس حکمت عملی میں TSI انڈیکس کا انتخاب کیا گیا ہے نہ کہ دیگر عام تکنیکی اشارے کا، کیونکہ TSI انڈیکس قیمت کی تبدیلی کی رفتار کی معلومات پر زیادہ توجہ دیتا ہے۔ اس سے اوور باؤٹ اور اوور سولڈ حالات کو زیادہ درست طریقے سے شناخت کیا جا سکتا ہے، جس کے نتیجے میں خرید و فروخت کے بہتر مواقع ملتے ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ دوہری ہموار موونگ ایوریج خود قیمت کی تبدیلی کے لیے انتہائی حساس ہوتی ہے، اور جب اسٹاک کی قیمت میں اتار چڑھاؤ ہو تو غلط اشارے پیدا کرنے کا امکان ہوتا ہے۔ اس کے علاوہ، TSI انڈیکس کے ذریعے اوور باؤٹ اور اوور سولڈ علاقوں کا تعین کرنے کا معیار اب بھی کسی حد تک موضوعی ہے، اور غلط پیرامیٹرز کی ترتیب سے فیصلوں کی درستگی متاثر ہو سکتی ہے۔

ان خطرات پر قابو پانے کے لیے، مناسب طریقے سے پیرامیٹرز کو بہتر بنانے اور مختصر اور طویل موونگ ایوریجز کی لمبائی کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔ اس کے علاوہ، دیگر انڈیکیٹرز کے ساتھ اشاروں کی تصدیق کرنا بھی ضروری ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں پوزیشن کھولنے سے بچا جا سکے۔ نیز، سٹاپ لاس کی حکمت عملی کو بہتر بنانا اور غیر متوقع واقعات کے لیے رسک مینجمنٹ کے اقدامات کرنا بھی ضروری ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کی بہتری کے لیے دو اہم پہلوؤں پر توجہ دی جا سکتی ہے:

-

پیرامیٹرز کی بہتری: مزید بیک ٹیسٹنگ کے ذریعے مختصر اور طویل موونگ ایوریجز اور سگنل لائن کے پیرامیٹرز کے بہترین امتزاج کی جانچ کی جا سکتی ہے، جس سے انڈیکیٹر کی حساسیت میں اضافہ ہو گا۔

-

فلٹر انڈیکیٹرز کا اضافہ: مثال کے طور پر، بولنگر بینڈز، KDJ جیسے دیگر انڈیکیٹرز کو شامل کر کے خرید و فروخت کے اشاروں کی تصدیق کی جا سکتی ہے تاکہ غلط پوزیشن کھولنے سے بچا جا سکے۔ یا پھر ٹریڈنگ والیوم فلٹر لگایا جا سکتا ہے، یعنی صرف اس وقت پوزیشن کھولی جائے جب ٹریڈنگ والیوم بڑھا ہوا ہو۔

-

سٹاپ لاس کی حکمت عملی میں اضافہ: متحرک سٹاپ لاس یا وقت پر مبنی سٹاپ لاس لگا کر فی تجارت نقصان کو محدود کیا جا سکتا ہے۔ اس کے علاوہ، مارکیٹ کی مجموعی صورتحال کی بنیاد پر ٹریڈنگ کو روک کر سسٹیمیٹک رسک پر قابو پایا جا سکتا ہے۔

-

پوزیشن مینجمنٹ کی بہتری: متحرک طور پر ایڈجسٹ ہونے والے پوزیشن سائز اور تناسب کا تعین کیا جا سکتا ہے، جس سے مارکیٹ کی صورتحال کے مطابق فی تجارت رسک ایکسپوژر کو کنٹرول کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی دوہری ہموار موونگ ایوریج آسیلیٹر انڈیکس کے حساب کتاب کے طریقہ کار کو استعمال کرتی ہے، اور بیک وقت مختصر اور طویل دونوں مدتوں کو ملا کر قیمت کی رفتار کی تبدیلی کا تجزیہ کرتی ہے، تاکہ اوور باؤٹ اور اوور سولڈ علاقوں کا تعین کر کے خرید و فروخت کے مواقع کا فیصلہ کیا جا سکے۔ سنگل موونگ ایوریج کے مقابلے میں، یہ زیادہ درست اور حساس فیصلے کرنے کی صلاحیت رکھتی ہے۔ بہر حال، پیرامیٹرز کو مناسب طریقے سے بہتر بنانا اور دیگر انڈیکیٹرز کے ساتھ اشاروں کی تصدیق کرنا ضروری ہے تاکہ حکمت عملی کے استحکام اور منافع بخشی میں اضافہ ہو سکے۔ مجموعی طور پر، یہ حکمت عملی خرید و فروخت کے پوائنٹس کے تعین کے لیے ایک مؤثر تکنیکی ذریعہ فراہم کرتی ہے، جو ریئل ٹریڈنگ میں تصدیق اور بہتری کے لائق ہے۔

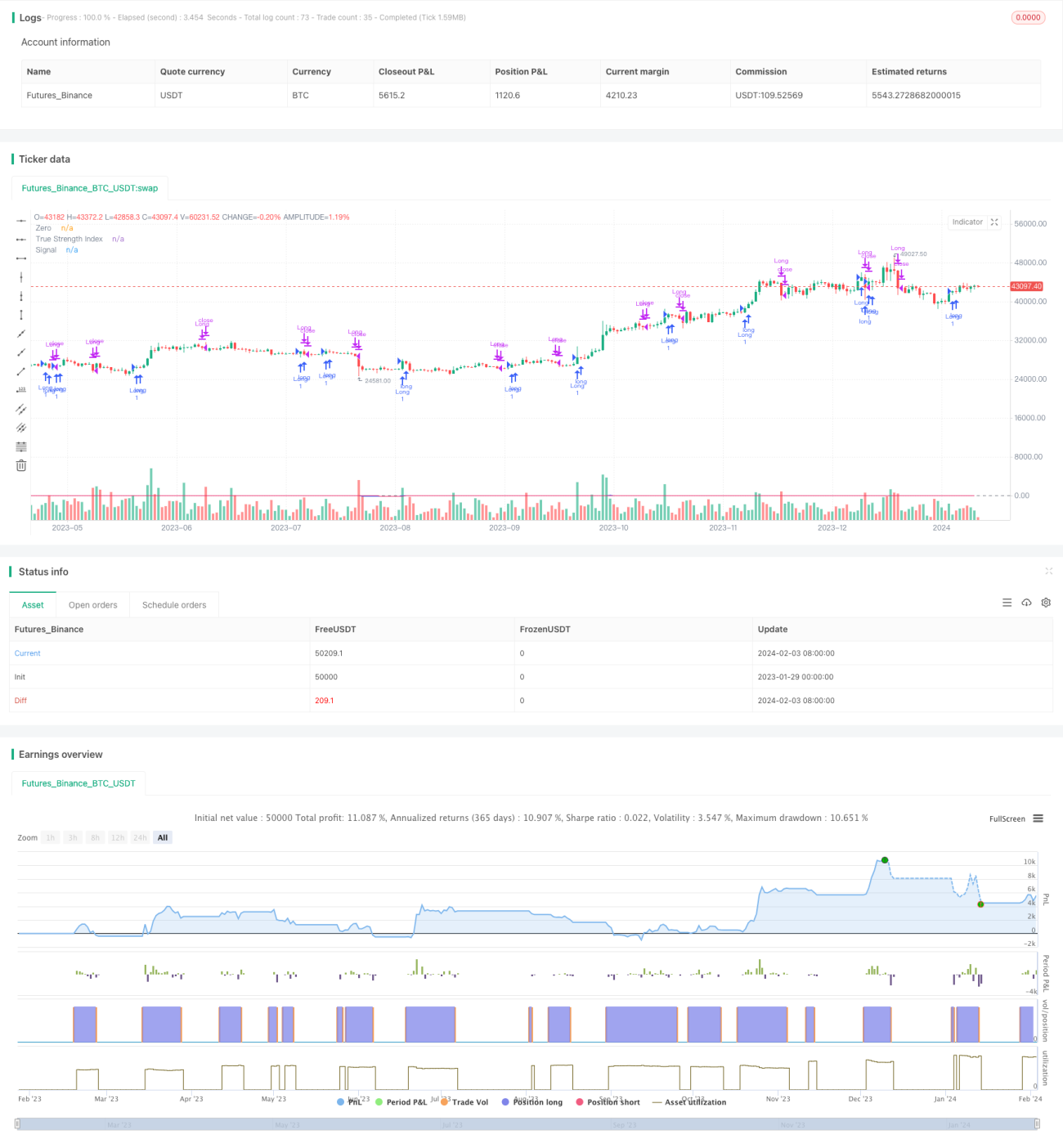

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1