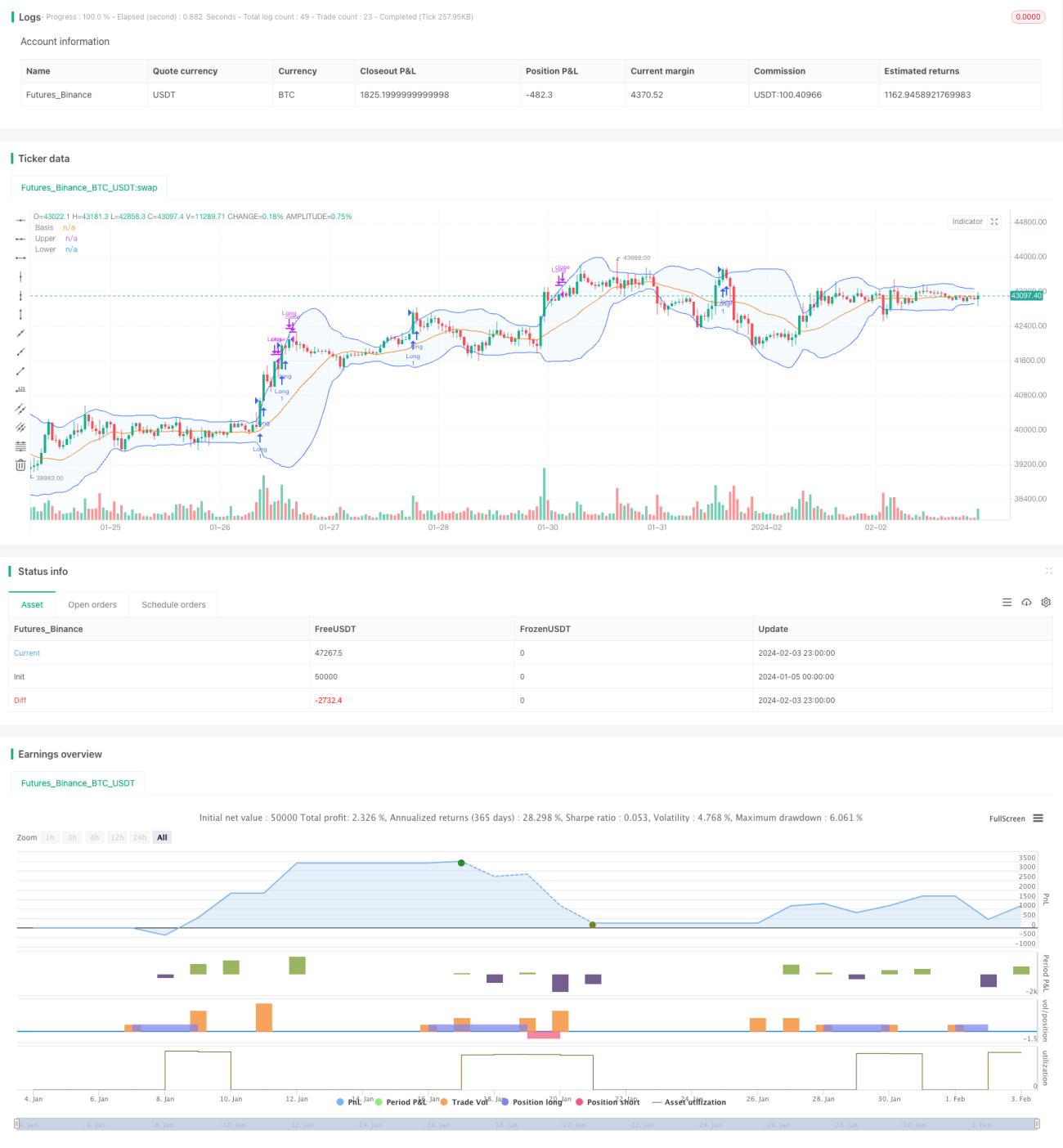

مومینٹم بریک آؤٹ بولنگر بینڈ ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی بولنگر بینڈز اور والیوم انڈیکیٹرز کو ملا کر استعمال کرتی ہے۔ زیادہ والیوم والے ماحول میں، یہ بولنگر بینڈ کے اوپری کنارے کو مضبوطی سے توڑنے کے مواقع کی نشاندہی کرتی ہے اور خریداری کرتی ہے۔ ساتھ ہی، موونگ ایوریج انڈیکیٹرز کا استعمال کر کے رجحان کی سمت کا تعین کرتی ہے، جس سے پوزیشن میں پھنس جانے کا خطرہ کم ہوتا ہے۔

حکمت عملی کا اصول

- بولنگر بینڈز کے ذریعے یہ جانچا جاتا ہے کہ قیمت اوپری کنارے کو توڑ رہی ہے یا نہیں۔

- والیوم انڈیکیٹر کے ذریعے یہ دیکھا جاتا ہے کہ موجودہ والیوم گزشتہ مدت کی اوسط والیوم سے واضح طور پر زیادہ ہے یا نہیں۔

- جب والیوم فعال ہو اور قیمت بولنگر بینڈ کے اوپری کنارے کو توڑے، تو خریداری کا عمل کیا جاتا ہے۔

- موونگ ایوریج انڈیکیٹرز کا استعمال کر کے قلیل مدتی اور درمیانی مدتی رجحان کا تعین کیا جاتا ہے، اور جب رجحان سازگار نہ ہو تو بروقت پوزیشن بند کر کے نقصان روکا جاتا ہے۔

یہ حکمت عملی بنیادی طور پر تین عوامل پر غور کرتی ہے: قیمت کی سطح، رفتار اور رجحان۔ جب قیمت بولنگر بینڈ کے اوپری کنارے کو توڑ کر خریداری کے زون میں داخل ہوتی ہے، اور بڑی مقدار میں سرمایہ آ کر والیوم میں اضافہ کرتا ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں مضبوط سپورٹ اور رفتار ہے، اس وقت لانگ پوزیشن کھولی جاتی ہے۔ پھر موونگ ایوریج کی مدد سے مارکیٹ کی حرکت کا اندازہ لگا کر پوزیشن میں پھنسنے سے بچا جاتا ہے۔ قیمت کے انتخاب، بروقت فنڈز کی پیروی اور خالی پوزیشن کے خطرے کو کم کرنے کے ذریعے، مارکیٹ کی حرکت سے فائدہ اٹھایا جاتا ہے۔

حکمت عملی کے فوائد

- ٹریڈنگ سگنل درست ہوتے ہیں، جھوٹے بریک آؤٹ سے بچا جاتا ہے۔ والیوم انڈیکیٹر کے ساتھ مل کر، صرف حقیقی مضبوط حرکت میں خریداری کی جاتی ہے، جس سے پوزیشن کا خطرہ کم ہوتا ہے۔

- موونگ ایوریج کے ذریعے رجحان کی سمت کا تعین کر کے بروقت نقصان روکا جا سکتا ہے، جس سے خالی پوزیشن کا نقصان کم ہوتا ہے۔

- یہ ایک مقداری حکمت عملی ہے جو متعدد انڈیکیٹرز کو ملا کر فیصلہ کرتی ہے، پیرامیٹرز کو مختلف مصنوعات اور ٹائم فریموں کے مطابق آسانی سے ایڈجسٹ کیا جا سکتا ہے۔

- کوڈ کی ساخت واضح ہے، جس سے حکمت عملی کی پڑھنے کی صلاحیت بڑھتی ہے۔ انڈیکیٹر کیلکولیشن، ٹریڈنگ سگنل، اوپن اور کلوز لاجک وغیرہ کو الگ الگ ماڈیولز میں ترتیب دیا گیا ہے، جس سے بعد میں دیکھ بھال آسان ہوتی ہے۔

حکمت عملی کے خطرات

- بولنگر بینڈز ایک اتار چڑھاؤ کی حد بتانے والا انڈیکیٹر ہے، جو انتہائی حرکت میں ناکام ہو سکتا ہے۔ اگر غیر معمولی اتار چڑھاؤ ہو تو یہ خریداری کے سگنل سے محروم کر سکتا ہے یا جھوٹے سگنل پیدا کر سکتا ہے۔

- جب والیوم کم ہو تو حکمت عملی منافع نہیں کما سکتی۔ اگر مارکیٹ میں مجموعی طور پر والیوم کم ہو تو خریداری کے سگنل کے باوجود منافع حاصل کرنا مشکل ہو جاتا ہے۔

- موونگ ایوریج رجحان کے تعین کے لیے ایک انڈیکیٹر ہے، لیکن یہ بھی ناکام ہو سکتا ہے، اس لیے نقصان روکنے کی مکمل ضمانت نہیں دی جا سکتی۔

- پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کے منافع کو متاثر کر سکتی ہے۔ مثال کے طور پر، اگر ٹائم ونڈو بہت چھوٹی رکھی جائے تو رجحان کے الٹ جانے جیسے مواقع ضائع ہو سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مزید تکنیکی انڈیکیٹرز شامل کیے جا سکتے ہیں جو رجحان، سپورٹ اور ریزسٹنس لیول کا تعین کرتے ہیں، جیسے کینڈل سٹک پیٹرن، چینل انڈیکیٹرز، اہم سپورٹ لیول وغیرہ، تاکہ نقصان روکنے کی صلاحیت بہتر ہو۔

- مشین لرننگ ماڈلز شامل کیے جا سکتے ہیں تاکہ حقیقی بریک آؤٹ کے امکان کا اندازہ لگایا جا سکے، جھوٹے سگنلز کی شرح کم ہو۔ مثال کے طور پر LSTM جیسے ڈیپ لرننگ ماڈلز۔

- فنڈ مینجمنٹ کی حکمت عملی کو بہتر بنایا جا سکتا ہے، جیسے متحرک طور پر پوزیشن کا سائز تبدیل کرنا، ٹریلنگ اسٹاپ لائنز وغیرہ، تاکہ ہر نقصان کا اثر کم کیا جا سکے۔

- مختلف مصنوعات اور ٹائم فریم پیرامیٹرز کی جانچ کی جا سکتی ہے۔ بولنگر بینڈ کے پیرامیٹرز، والیوم پیرامیٹرز وغیرہ کو ایڈجسٹ کر کے مارکیٹ کے مطابق بہترین حکمت عملی تیار کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈز اور والیوم انڈیکیٹرز کو یکجا کرتی ہے تاکہ مضبوط حرکت میں خریداری کے مواقع کی نشاندہی ہو سکے۔ ساتھ ہی، موونگ ایوریج انڈیکیٹرز کا استعمال کر کے رجحان کا تعین کیا جاتا ہے اور بروقت نقصان روکا جاتا ہے۔ ایک واحد تکنیکی انڈیکیٹر کے مقابلے میں، اس میں درستگی اور نقصان روکنے کی صلاحیت زیادہ ہوتی ہے۔ ماڈیولر ڈیزائن، رجحان کی تشخیص اور نقصان روکنے کی حکمت عملی کے اضافے کے ساتھ، یہ ایک آسان اصلاح اور دیکھ بھال والی بریک آؤٹ ٹریڈنگ حکمت عملی بن جاتی ہے۔

- 1