متحرک موونگ ایوریج کراس اوور ٹرینڈ حکمت عملی

خلاصہ

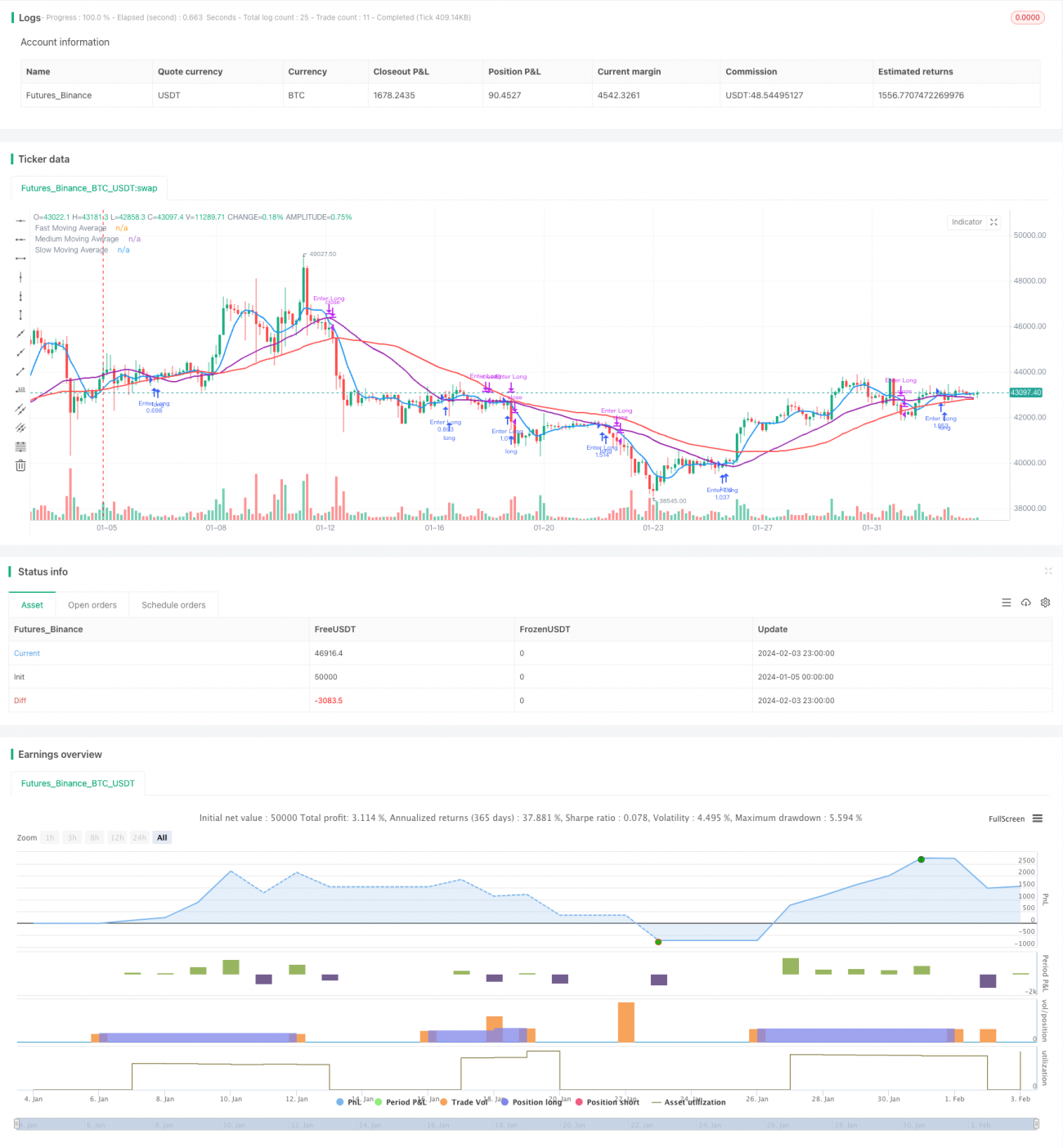

یہ حکمت عملی ایک سادہ مووینگ ایوریج (SMA) کراس اوور حکمت عملی ہے جو کرپٹو کرنسی مارکیٹ کے لیے موزوں ہے۔ یہ تیز، درمیانی اور سست تین SMA گروپوں کا استعمال کرتے ہوئے ممکنہ اندراج اور اخراج کے سگنلز کی نشاندہی کرتی ہے۔ جب تیز SMA درمیانی SMA کو اوپر کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب تیز SMA درمیانی SMA کو نیچے کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

پیرامیٹر سیٹنگ

یہ حکمت عملی تاجروں کو درج ذیل کلیدی پیرامیٹرز سیٹ کرنے کی اجازت دیتی ہے:

- قیمت کا ڈیٹا ماخذ: بند قیمت یا دیگر قیمت

- کیا نامکمل کندل پر غور کرنا ہے

- SMA کی پیش گوئی کا طریقہ: شفٹ پیش گوئی یا لکیری ریگریشن پیش گوئی

- تیز SMA کی لمبائی: ڈیفالٹ 7

- درمیانی SMA کی لمبائی: ڈیفالٹ 30

- سست SMA کی لمبائی: ڈیفالٹ 50

- اکاؤنٹ فنڈز

- فی تجارت رسک کا تناسب

SMA حساب

صارف کے مقرر کردہ SMA لمبائی کے مطابق بالترتیب تیز SMA، درمیانی SMA اور سست SMA کا حساب لگایا جاتا ہے۔

تجارتی سگنل

جب تیز SMA درمیانی SMA کو اوپر کراس کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب تیز SMA درمیانی SMA کو نیچے کراس کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

رسک اور پوزیشن کا انتظام

یہ حکمت عملی اکاؤنٹ فنڈز اور فی تجارت برداشت کردہ رسک کے تناسب کو ملا کر فی تجارت کے لیے نامیاتی اصل رقم کا حساب لگاتی ہے۔ پھر ATR کے ذریعے اسٹاپ نقصان کی حد کا تعین کر کے آخر میں فی تجارت کی مخصوص پوزیشن طے کرتی ہے۔

فوائد کا تجزیہ

- متعدد SMA گروپوں کا استعمال کرتے ہوئے رجحان کی شناخت زیادہ مضبوط ہوتی ہے

- SMA پیش گوئی کا طریقہ منتخب کیا جا سکتا ہے، موافقت زیادہ ہوتی ہے

- تجارتی سگنل آسان اور واضح ہیں، نافذ کرنا آسان ہے

- رسک اور پوزیشن کے انتظام کو مربوط کیا گیا ہے، زیادہ سائنسی ہے

رسک کا تجزیہ

- SMA خود تاخیر کا شکار ہے، قیمت کے الٹنے کے مقامات سے محروم رہ سکتی ہے

- صرف تکنیکی اشاریوں پر غور کیا گیا ہے، بنیادی عوامل کو شامل نہیں کیا گیا

- غیر متوقع واقعات کے اثرات پر غور نہیں کیا گیا

SMA کی مدت کو مناسب طریقے سے کم کرنے، دوسرے اشاریوں کی مدد لے کر بہتر بنایا جا سکتا ہے۔

بہتری کی سمت

- غلط سگنلز کو فلٹر کرنے کے لیے دوسرے اشاریوں کو شامل کرنا

- بنیادی عوامل کا تجزیہ شامل کرنا

- SMA کی مدت کے پیرامیٹرز کو بہتر بنانا

- رسک اور پوزیشن کے حساب کے پیرامیٹرز کو بہتر بنانا

خلاصہ

یہ حکمت عملی SMA کراس اوور کی تشخیص، رسک مینجمنٹ اور پوزیشن کی اصلاح کے متعدد افعال کو یکجا کرتی ہے۔ یہ کرپٹو مارکیٹ کے لیے ایک رجحان پر عمل کرنے والی حکمت عملی ہے۔ تاجر اپنے تجارتی انداز، مارکیٹ کے حالات اور دیگر عوامل کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں اور بہتر بنا سکتے ہیں۔

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1