LazyBear کمپریسڈ مومینٹم انڈیکیٹر پر مبنی مقداری تجارت کی حکمت عملی

خلاصہ

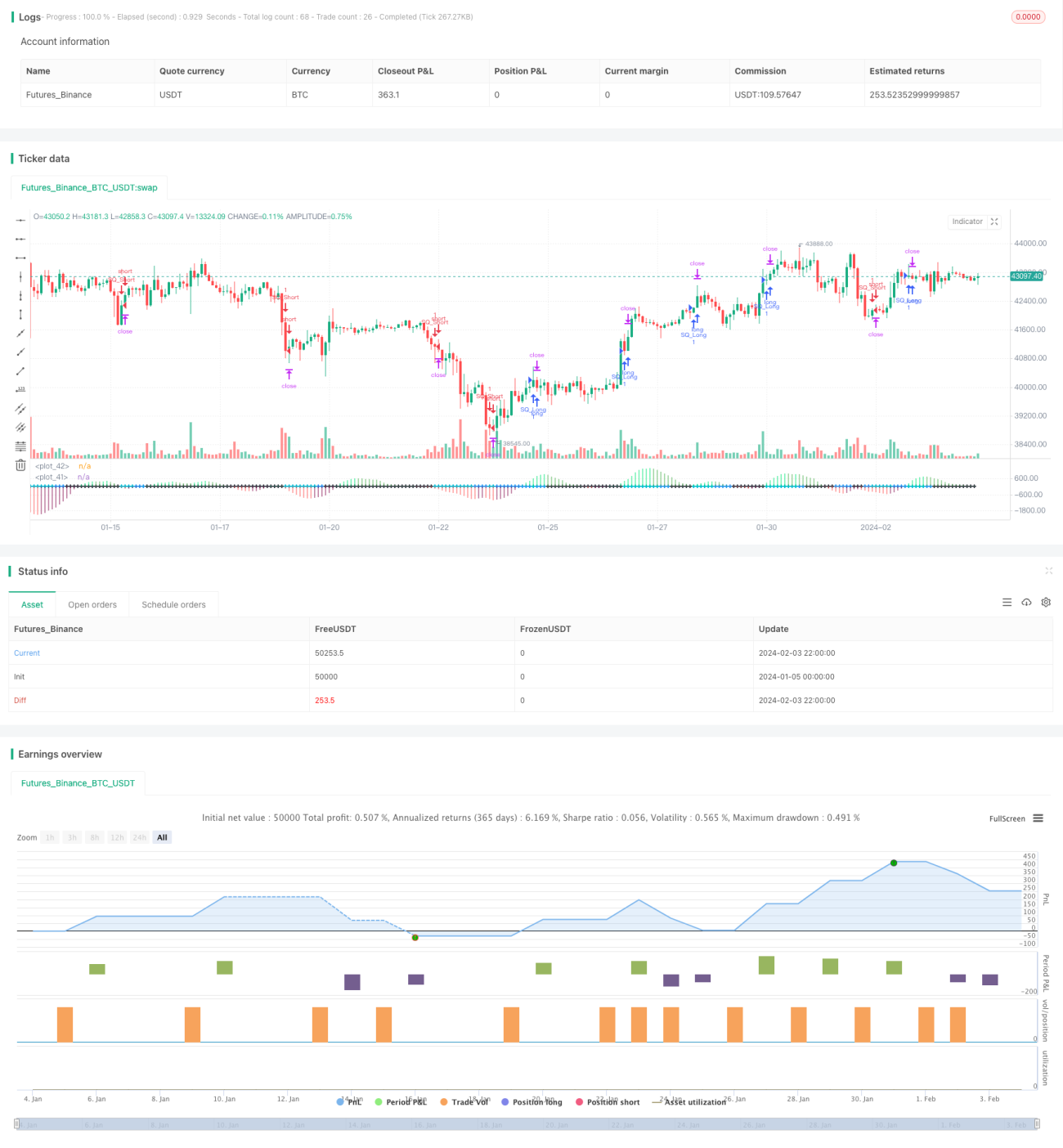

یہ حکمت عملی LazyBear کے Compression Momentum Indicator پر مبنی ہے، جس میں ایک Momentum Filter شامل کیا گیا ہے، ڈیٹا سورس تبدیل کیا گیا ہے، اور رسک مینجمنٹ سسٹم شامل کیا گیا ہے۔ بیک ٹیسٹنگ کی مدت کو حسب ضرورت ترتیب دیا جا سکتا ہے، جس کا مقصد وولیٹیلیٹی کمپریشن کے بعد قیمت میں اچانک اضافے کو پکڑنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بولنگر بینڈز اور کیلٹنر چینل انڈیکیٹرز کا استعمال کرتے ہوئے قیمت کے چینلز کا حساب لگاتی ہے۔ جب قیمت ان چینلز کو توڑتی ہے تو اسے وولیٹیلیٹی میں اضافے کا اشارہ سمجھا جاتا ہے۔ یہ LazyBear کے Compression Momentum Indicator کے ساتھ مل کر کام کرتی ہے، جو قیمت کی رفتار کی سمت کا تعین کرنے کے لیے لکیری ریگریشن طریقہ استعمال کرتا ہے۔

حکمت عملی میں ایک Momentum Filter شامل کیا گیا ہے، جو صرف اس وقت ٹریڈنگ سگنل جاری کرتا ہے جب مومینٹم کی مطلق قدر ایک حد سے تجاوز کرے۔ جب وولیٹیلیٹی کمپریشن ہو (چینل کے اندر تنگی) اور Momentum Filter پاس ہو جائے، تو حکمت عملی ٹرینڈ کی سمت کا تعین کرتی ہے اور لانگ یا شارٹ پوزیشن لیتی ہے۔ اس کے ساتھ ساتھ، رسک کو کنٹرول کرنے کے لیے سٹاپ لاس، ٹیک پروفٹ اور ٹریلنگ سٹاپ سیٹ کیے جاتے ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی متعدد انڈیکیٹرز کو یکجا کرتی ہے، جس سے یہ زیادہ جامع بنتی ہے۔ رسک مینجمنٹ میکانزم شامل ہونے سے ایک ہی ٹریڈ میں ہونے والے نقصان کو محدود کیا جا سکتا ہے۔ وولیٹیلیٹی کمپریشن کے بعد یہ قیمت کی سمت کا بروقت تعین کر لیتی ہے۔ پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، جس سے اس کی موافقت بڑھ جاتی ہے۔

خطرات کا تجزیہ

بنیادی خطرات درج ذیل ہیں: جھوٹے بریک آؤٹ کی وجہ سے غلط فیصلے؛ پیرامیٹرز کی نامناسب ترتیب کی وجہ سے بروقت الٹ پھیر نہ ہونا؛ سٹاپ لاس ٹوٹ جانے سے نقصان میں اضافہ۔ ان خطرات کو کم کرنے کے لیے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، رسک مینجمنٹ پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، اور مناسب مصنوعات اور ٹریڈنگ کے اوقات کا انتخاب کیا جا سکتا ہے۔

بہتری کے شعبے

دیگر انڈیکیٹرز جیسے کہ والیوم انڈیکیٹر کے ساتھ سگنلز کو فلٹر کرنے پر غور کیا جا سکتا ہے۔ Momentum کی حد کو مزید درست بنایا جا سکتا ہے۔ مزید رسک کنٹرول کے لیے ڈرا ڈاؤن سٹاپ لاس سیٹ کیا جا سکتا ہے۔ مختلف مصنوعات کے ڈیٹا پر مزید ٹیسٹ کیے جا سکتے ہیں۔ یہ اصلاحات حکمت عملی کو زیادہ مستحکم اور عام بنانے میں مددگار ثابت ہوں گی۔

نتیجہ

یہ حکمت عملی قیمت کے ٹرینڈ اور وولیٹیلیٹی کا جامع اندازہ لگاتی ہے، اس کا انٹیگریشن لیول بلند ہے، اور رسک کنٹرول کے اقدامات کافی حد تک مکمل ہیں۔ اسے بہتری کے شعبوں کے مطابق مزید بہتر بنایا جا سکتا ہے، اور یہ وولیٹیلیٹی کمپریشن کے بعد قیمت میں اچانک اضافے کو پکڑنے کے لیے بہت موزوں ہے۔

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1