ڈبل اسموتھنگ اسٹوکاسٹک انڈیکس بریچر اسٹریٹیجی

جائزہ

ڈبل سموتھڈ اسٹوچاسٹک بریسیٹ حکمت عملی (Double Smoothed Stochastic Bressert Strategy) ولیم بلاؤ کی ڈیزائن کردہ ایک مقداری تجارتی حکمت عملی ہے۔ یہ متحرک اوسط طریقوں کو آسیلیٹر اصولوں کے ساتھ جوڑنے کی کوشش کرتی ہے۔

یہ حکمت عملی ڈبل سموتھڈ اسٹوچاسٹک اشاریوں کے ایک سلسلے کا حساب لگا کر تجارتی سگنل پیدا کرتی ہے۔ خاص طور پر، یہ پہلے قیمت کے ہموار اسٹوچاسٹک اشاریے کا حساب لگاتی ہے، پھر اس اسٹوچاسٹک اشاریے پر دوبارہ ہموار اوسط لگاتی ہے، جسے "ڈبل سموتھڈ اسٹوچاسٹک اشاریہ" کہا جاتا ہے۔ جب ٹرگر لائن ڈبل سموتھڈ اسٹوچاسٹک اشاریے کو عبور کرتی ہے، تو خرید یا فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

- قیمت کے پی ڈی ایس (PDS) دورانیے کے ہموار اسٹوچاسٹک اشاریے xPreCalc کا حساب لگائیں۔

- xPreCalc پر EMAlen کی لمبائی کے ساتھ ایکسپونینشل مووینگ ایوریج (EMA) لگائیں، جس سے xDSS حاصل ہوتا ہے، یعنی "ڈبل سموتھڈ اسٹوچاسٹک اشاریہ"۔

- ٹرگر لائن xTrigger کا حساب لگائیں، جو xDSS کی ایک اور EMA لائن ہے۔

- تجارتی سگنل پیدا کریں:

- جب xTrigger، xDSS سے نیچے ہو اور اوور سولڈ لائن سے نیچے ہو، تو لمبی پوزیشن لیں۔

- جب xTrigger، xDSS سے اوپر ہو اور اوور باؤٹ لائن سے اوپر ہو، تو چھوٹی پوزیشن لیں۔

- ڈبل سموتھڈ اسٹوچاسٹک اشاریہ xDSS اور ٹرگر لائن xTrigger کے منحنی خطوط بنائیں۔

فوائد کا تجزیہ

یہ حکمت عملی متحرک اوسطوں کی رجحان کی پیروی کی صلاحیت اور اسٹوچاسٹک اشاریے کی زیادہ خریدی/زیادہ فروخت کی شناخت کی صلاحیت کو یکجا کرتی ہے۔ اہم فوائد درج ذیل ہیں:

- دوہری ہمواری جھوٹے سگنلز کو فلٹر کرکے استحکام کو بہتر بناتی ہے۔

- ٹرگر لائن تجارتی سگنل پیدا کرتی ہے، بار بار تجارت سے بچاتی ہے۔

- پیرامیٹرز کو اپنی مرضی کے مطابق ترتیب دیا جا سکتا ہے، مختلف مارکیٹ ماحول کے مطابق ڈھلنے کی اجازت دیتا ہے۔

- گرافیکل پیشکش بدیہی ہے، جس سے حکمت عملی کو سمجھنا اور جانچنا آسان ہے۔

خطرے کا تجزیہ

ڈبل سموتھڈ اسٹوچاسٹک بریسیٹ حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- بریسیٹ اشاریہ کم اتار چڑھاؤ والی مارکیٹ میں زیادہ جھوٹے سگنل دیتا ہے۔

- دوہری ہمواری سگنلز میں تاخیر کا سبب بن سکتی ہے، جس کی وجہ سے قیمت کے اہم موڑ چھوٹ سکتے ہیں۔

- پیرامیٹرز کی غلط ترتیب رجحان کے مرکز کی شناخت کرنے میں ناکام ہو سکتی ہے۔

- تجارتی مسابقتی خطرات اب بھی موجود ہیں۔

حل:

- پیرامیٹرز کو بہتر کریں تاکہ شناخت کی درستگی بہتر ہو۔

- سگنلز کو فلٹر کرنے کے لیے دوسرے اشاریوں کو شامل کریں۔

- پوزیشن مینجمنٹ کے ذرائع شامل کریں تاکہ خطرے سے بچا جا سکے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر کیا جا سکتا ہے:

- ڈبل سموتھڈ اشاریے کے دورانیے کے پیرامیٹرز کو ایڈجسٹ کریں، ہمواری اثر کو بہتر بنانے کے لیے۔

- نقصان کو روکنے کے طریقہ کار شامل کریں تاکہ ایک ٹریڈ میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- رجحان کی شناخت کے اشاریے شامل کریں تاکہ مخالف سمت میں تجارت سے بچا جا سکے۔

- پوزیشن مینجمنٹ کے ذرائع شامل کریں تاکہ منافع کی گنجائش کو زیادہ سے زیادہ کیا جا سکے۔

نتیجہ

ڈبل سموتھڈ اسٹوچاسٹک بریسیٹ حکمت عملی متحرک اوسط اور اسٹوچاسٹک اشاریے کے فوائد کو یکجا کرتی ہے، جس میں زیادہ خریدی/زیادہ فروخت کے نکات کی شناخت اور رجحان کی پیروی کرنے کی صلاحیت ہے۔ دوہری ہمواری اور ٹرگر لائن کی ترتیب کے ذریعے، شور کے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔ تاہم، پیرامیٹرز کی بہتری اور خطرے کے انتظام پر توجہ دینے کی ضرورت ہے، تب ہی حقیقی تجارت میں مستحکم منافع حاصل کیا جا سکتا ہے۔

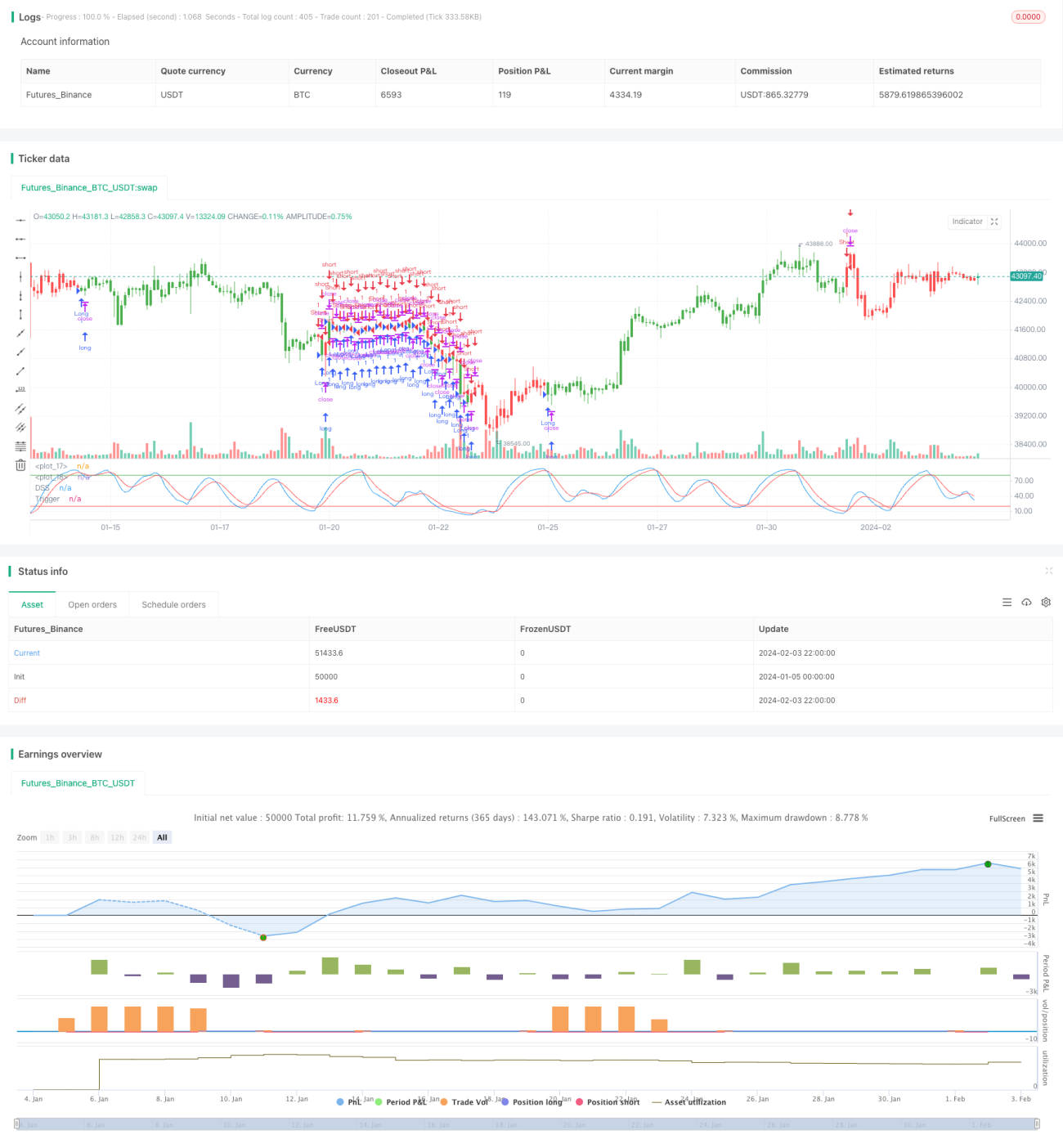

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1