متحرک بولنگر بینڈز وقت کی حدود کے انتخاب کی حکمت عملی

جائزہ

یہ حکمت عملی بولنگر بینڈ انڈیکیٹر پر مبنی ایک متحرک بولنگر بینڈ ٹریڈنگ حکمت عملی ہے جو تاریخی وقت کی حد منتخب کرنے کی سہولت فراہم کرتی ہے۔ یہ حکمت عملی صارفین کو بیک ٹیسٹ کے آغاز اور اختتام کے اوقات منتخب کرنے کی اجازت دیتی ہے، جس سے مختلف ٹائم فریموں میں متحرک بولنگر بینڈ حکمت عملی کے بیک ٹیسٹ اور موازنہ ممکن ہو جاتا ہے۔

حکمت عملی کا نام

اس حکمت عملی کا نام "متحرک بولنگر بینڈ وقت کی حد انتخاب کی حکمت عملی" ہے۔ اس نام میں "متحرک بولنگر بینڈ" اور "وقت کی حد کا انتخاب" دو اہم کلیدی الفاظ شامل ہیں، جو اس حکمت عملی کے بنیادی فعل کو درست طور پر بیان کرتے ہیں۔

حکمت عملی کا اصول

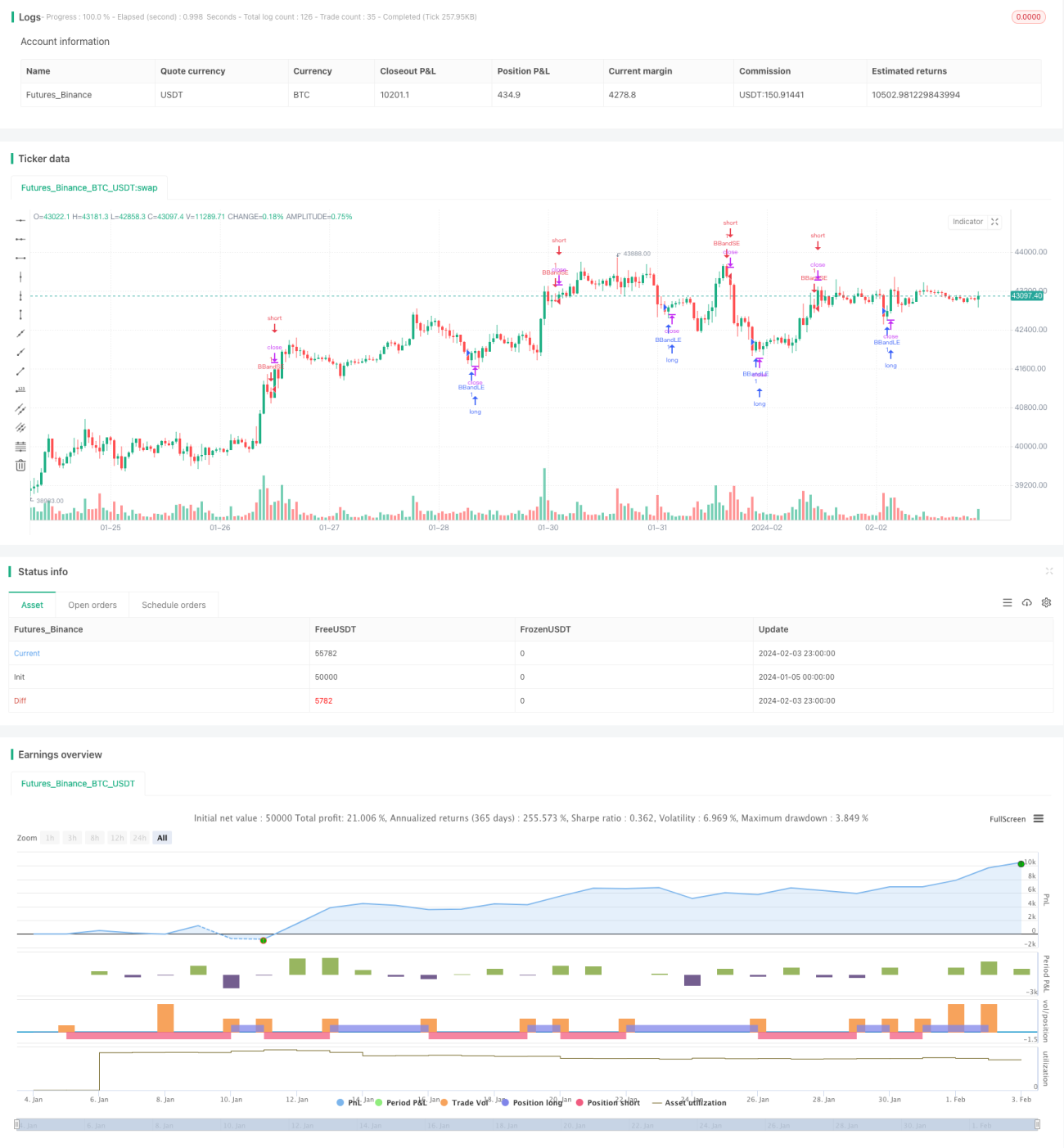

اس حکمت عملی کا بنیادی اصول بولنگر بینڈ انڈیکیٹر کے متحرک اوپری اور نچلے بینڈز کا استعمال کرتے ہوئے ٹریڈنگ سگنلز تیار کرنا ہے۔ بولنگر بینڈ کا درمیانی لائن n دن کا سادہ حرکت پذیر اوسط ہے، جبکہ اوپری اور نچلی لائنیں بالترتیب درمیانی لائن میں m گنا n دن کے معیاری انحراف کو جمع اور منفی کر کے حاصل کی جاتی ہیں۔ جب قیمت نچلی لائن کو عبور کرتی ہے تو لانگ انٹری کی جاتی ہے، اور جب قیمت اوپری لائن کو نیچے سے عبور کرتی ہے تو شارٹ انٹری کی جاتی ہے۔

اس حکمت عملی کا ایک اور بنیادی فعل یہ ہے کہ صارف حکمت عملی کے بیک ٹیسٹ کے وقت کی حد منتخب کر سکتا ہے۔ حکمت عملی میں مہینے، دن، سال، گھنٹہ، منٹ جیسے متعدد جہات سے بیک ٹیسٹ کے آغاز اور اختتام کے اوقات منتخب کرنے کے لیے ان پٹ پیرامیٹرز فراہم کیے گئے ہیں۔ اس سے صارفین مختلف تاریخی ادوار میں حکمت عملی کے اثرات کا بیک ٹیسٹ اور تصدیق کر سکتے ہیں، جس سے زیادہ جامع اور متحرک حکمت عملی کا تجزیہ ممکن ہوتا ہے۔

خاص طور پر، یہ حکمت عملی timestamp() فنکشن کے ذریعے منتخب کردہ آغاز اور اختتام کے اوقات کو ٹائم سٹیمپ کی شکل میں تبدیل کرتی ہے، اور پھر time>=start اور time<=finish کی شرائط کے ذریعے حکمت عملی کے مؤثر بیک ٹیسٹ ٹائم ونڈو کو سیٹ کرتی ہے۔ اس طرح متحرک وقت کی حد منتخب کرنے کی صلاحیت حاصل ہوتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ متحرک بولنگر بینڈ حکمت عملی اور کسی بھی وقت کی حد کے انتخاب کا بہترین امتزاج ہے۔ اس سے صارف زیادہ لچکدار اور جامع طریقے سے حکمت عملی کا بیک ٹیسٹ اور تصدیق کر سکتے ہیں۔ مخصوص فوائد درج ذیل ہیں:

-

متحرک بولنگر بینڈ حکمت عملی کو نافذ کرتی ہے، جو مارکیٹ میں اتار چڑھاؤ کے وقت رجحان کے الٹنے کے سگنلز کو پکڑ سکتی ہے، اور رجحان پر مبنی ٹریڈنگ کے لیے موزوں ہے۔

-

کسی بھی تاریخی دورانیے کے بیک ٹیسٹ کے لیے منتخب کرنے کی حمایت کرتی ہے، جس سے مختلف مارکیٹ ماحول میں حکمت عملی کی کارکردگی کا تجزیہ کیا جا سکتا ہے اور حکمت عملی کی متحرک اصلاح ممکن ہے۔

-

بولنگر بینڈ انڈیکیٹر کی خود انطباقی صلاحیت کے ساتھ، یہ حکمت عملی خود بخود پیرامیٹرز کو ایڈجسٹ کر سکتی ہے اور مارکیٹ کے وسیع تر ماحول میں تبدیلیوں کے مطابق ڈھل سکتی ہے۔

-

طویل اور مختصر مدت کے پیرامیٹرز کو ایڈجسٹ کرنے کی سہولت فراہم کرتی ہے، جس سے صارف اپنی ضروریات کے مطابق پیرامیٹرز کو بہتر بنا سکتا ہے، جس سے حکمت عملی حقیقت کے زیادہ قریب ہو جاتی ہے۔

-

مخصوص گھنٹوں اور منٹوں کے حساب سے بیک ٹیسٹ کرنے کی اجازت دیتی ہے، درستگی زیادہ ہوتی ہے، اور زیادہ تفصیلی حکمت عملی کا تجزیہ ممکن ہے۔

-

چینی اور انگریزی زبانوں کی حمایت کرتی ہے، صارف کا تجربہ بہتر ہوتا ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کا بنیادی خطرہ بولنگر بینڈ انڈیکیٹر کے ذریعے رجحان کے الٹنے کے فیصلے میں غیر یقینی صورتحال ہے۔ مخصوص خطرات درج ذیل ہیں:

-

بولنگر بینڈ انڈیکیٹر خود مارکیٹ کے اتار چڑھاؤ کے بارے میں کامل فیصلہ نہیں کر سکتا، اور غلط سگنل پیدا ہو سکتے ہیں۔

-

بولنگر بینڈ کے نامناسب پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو خراب کر سکتا ہے یا نقصان کا سبب بن سکتا ہے۔

-

خاص مارکیٹ ماحول میں انڈیکیٹر کے ناکام ہونے کا امکان۔

-

بیک ٹیسٹ کے وقت کی حد کا نامناسب انتخاب، جس کی وجہ سے کچھ اہم مارکیٹ حالات نظر انداز ہو سکتے ہیں۔

ان خطرات کو درج ذیل طریقوں سے کنٹرول اور بہتر کیا جا سکتا ہے:

-

بولنگر بینڈ کے پیرامیٹرز کو بہتر بنانا، درمیانی لائن کا دورانیہ ایڈجسٹ کرنا، مختلف مصنوعات اور ٹائم فریموں کے مطابق ڈھالنا۔

-

دیگر انڈیکیٹرز جیسے حرکت پذیر اوسط کے ساتھ تصدیق کرنا، غلط سگنلز کو کم کرنا۔

-

مارکیٹ کے مزید ٹائم پیریڈز کو جانچنا، حکمت عملی کی مضبوطی کا جائزہ لینا۔

-

سٹاپ لاس پوائنٹس کا تعین کرنا، ایک تجارت میں ہونے والے نقصان کو کنٹرول کرنا۔

حکمت عملی کی بہتری کے راستے

اس حکمت عملی میں بہتری کے کئی اہم راستے ہیں:

-

مشین لرننگ الگورتھم کو شامل کرنا، بولنگر بینڈ کے پیرامیٹرز کی متحرک اصلاح کے لیے۔

-

بریک آؤٹ پر مبنی بیک ٹیسٹ جیسے افعال شامل کرنا، پیرامیٹر سیٹنگز کے استحکام کا مکمل جائزہ لینا۔

-

مووونگ سٹاپ لاس، ٹریلنگ سٹاپ لاس جیسی خصوصیات شامل کرنا تاکہ منافع کو محفوظ کیا جا سکے اور خطرے کو کم کیا جا سکے۔

-

انٹری منطق کو بہتر بنانا، مزید شرائط جیسے حجم میں اچانک اضافے کی تصدیق شامل کرنا۔

-

انڈیکس فیوچرز آربیٹریج جیسی حکمت عملیوں کے ساتھ ملانا، حکمت عملی کے اطلاق کے دائرے کو بڑھانا۔

-

خودکار ٹریڈنگ کی سہولت شامل کرنا، بیک ٹیسٹ سے لائیو ٹریڈنگ کی طرف بہتری لانا۔

ان بہتریوں کے ذریعے حکمت عملی کی عملی کارکردگی اور مستحکم منافع کی صلاحیت کو نمایاں طور پر بڑھایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی کامیابی سے بولنگر بینڈ حکمت عملی اور کسی بھی تاریخی وقت کی حد کے انتخاب کو مربوط کرتی ہے۔ یہ انتہائی لچکدار اور متحرک بیک ٹیسٹ تجزیہ کی خصوصیت صارفین کو مختلف مارکیٹ ماحول میں جامع اور درست طریقے سے حکمت عملی کے پیرامیٹرز کو ایڈجسٹ اور بہتر بنانے کی اجازت دیتی ہے۔ ساتھ ہی فراہم کردہ بصری انٹرفیس صارف کے تجربے کو بھی نمایاں طور پر بہتر بناتا ہے۔ یہ توقع کی جا سکتی ہے کہ یہ حکمت عملی صارفین کو ایک طاقتور اور موثر مقداری ٹریڈنگ ٹول فراہم کرے گی۔

- 1