آر ایس آئی کی بنیاد پر متحرک پوزیشن بڑھانے کی حکمت عملی

1

Follow

1802

Followers

خلاصہ

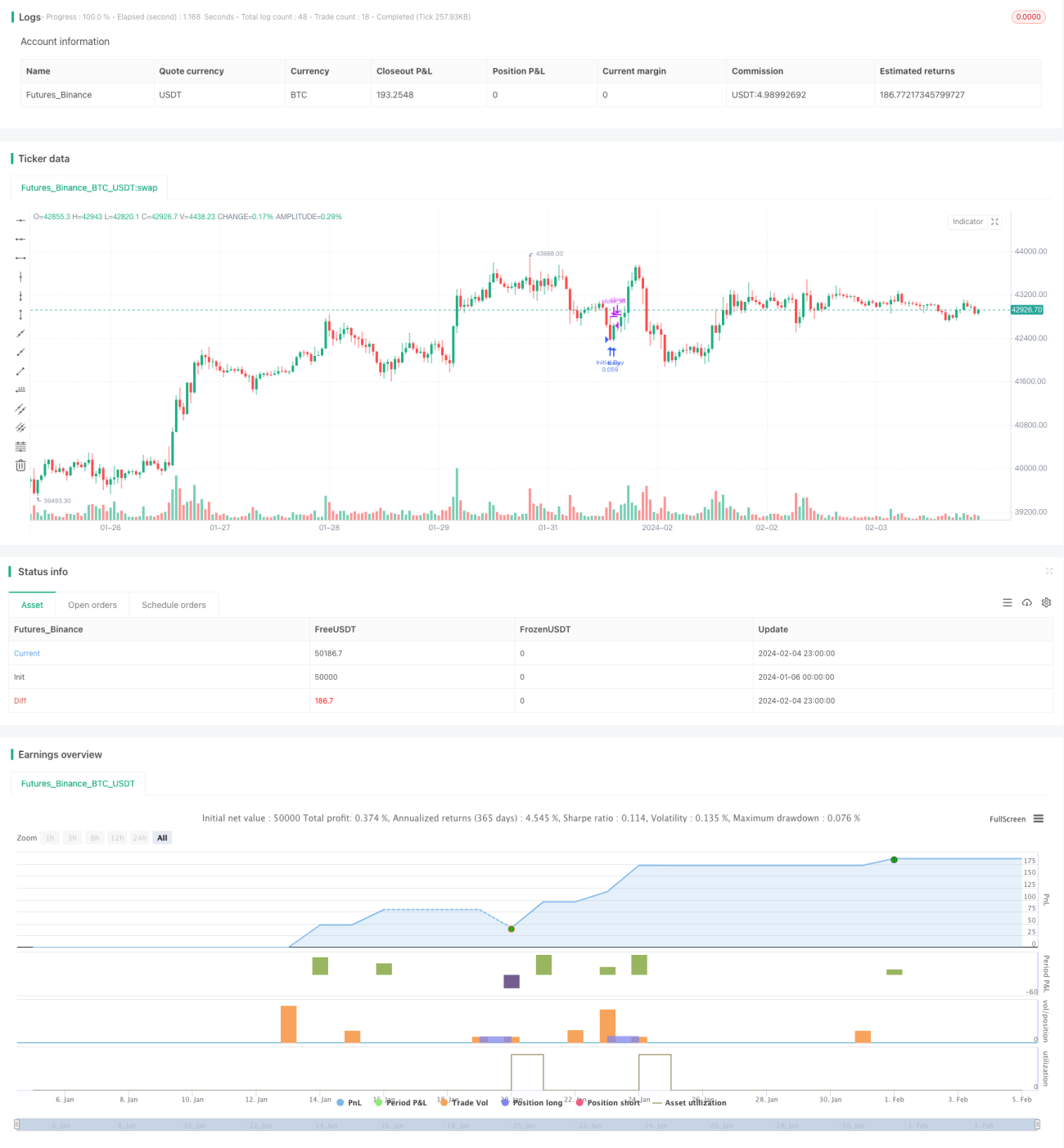

یہ حکمت عملی رشتہ دار طاقت انڈیکس (RSI) اور مارٹنگیل پوزیشن بڑھانے کے اصول کو یکجا کرتی ہے۔ جب RSI اوور سیلڈ لائن سے نیچے آتا ہے، پہلی بار خریداری کھولی جاتی ہے؛ اس کے بعد اگر قیمت مزید گرتی ہے تو 2 کی قوت میں پوزیشن بڑھائی جاتی ہے، اور منافع لے کر پوزیشن بند کی جاتی ہے۔ یہ حکمت عملی زیادہ مارکیٹ کیپ والی کرنسیوں کی اسپاٹ ٹریڈنگ کے لیے موزوں ہے اور طویل مدتی مستحکم منافع دے سکتی ہے۔

حکمت عملی کا اصول

- مارکیٹ کی اوور سیلڈ حالت جاننے کے لیے RSI انڈیکس استعمال کریں، RSI کی مدت 14 اور اوور سیلڈ حد 30 مقرر کریں۔

- جب RSI < 30 ہو، تو اکاؤنٹ کے 5% ایکویٹی سے پہلی بار لمبی پوزیشن کھولیں۔

- اگر قیمت پہلی انٹری قیمت سے 0.5% گر جائے، تو 2 گنا سائز کی لمبی پوزیشن بڑھائیں؛ اگر قیمت مزید گرے تو 4 گنا سائز سے دوبارہ بڑھائیں۔

- ہر 0.5% اضافے پر، منافع لے کر پوزیشن بند کریں۔

- ان مراحل کو دہرائیں اور سائیکلک ٹریڈنگ کریں۔

فوائد کا تجزیہ

- RSI کا استعمال کرتے ہوئے مارکیٹ کے اوور سیلڈ پوائنٹس کی نشاندہی کی جا سکتی ہے، جس سے نسبتاً کم پوائنٹس پر لمبی پوزیشن کھولی جا سکتی ہے۔

- مارٹنگیل پوزیشن بڑھانے سے اوسط انٹری قیمت بتدریج کم ہوتی جاتی ہے۔

- چھوٹے منافع پر بندش سے مسلسل اور مستحکم منافع حاصل کیا جا سکتا ہے۔

- یہ زیادہ مارکیٹ کیپ والی کرنسیوں کی اسپاٹ ٹریڈنگ کے لیے موزوں ہے اور خطرہ قابل کنٹرول ہے۔

خطرات کا تجزیہ

- اگر مارکیٹ طویل عرصے تک مندی کا شکار رہے تو پوزیشن کا نقصان مزید بڑھ سکتا ہے۔

- اسٹاپ لاس نہیں رکھا گیا، جس سے زیادہ سے زیادہ نقصان کو محدود نہیں کیا جا سکتا۔

- بہت زیادہ پوزیشن بڑھانے سے نقصان بھی بڑھ سکتا ہے۔

- یہ صرف لمبی پوزیشنوں پر مبنی ہے، قیمت کے مزید گرنے پر بھی بڑا خطرہ رہتا ہے۔

حکمت عملی کی بہتری

- اسٹاپ لاس پوائنٹ مقرر کیا جا سکتا ہے تاکہ زیادہ سے زیادہ نقصان محدود ہو۔

- RSI کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ بہترین اوور سیلڈ/اوور باٹ سگنل مل سکیں۔

- مخصوص کرنسی کے اتار چڑھاؤ کے مطابق منافع لینے کی مناسب حد مقرر کی جا سکتی ہے۔

- کل اثاثوں یا کسی ایک پوزیشن کے تناسب سے پوزیشن بڑھانے کی مقدار مقرر کی جا سکتی ہے۔

نتیجہ

یہ حکمت عملی RSI انڈیکس اور مارٹنگیل پوزیشن بڑھانے کے اصول کو ملاتی ہے، اوور سیلڈ پوائنٹس پر مناسب طریقے سے لمبی پوزیشن بڑھاتی ہے اور چھوٹے منافع پر بندش کرتی ہے۔ یہ مسلسل اور مستحکم منافع حاصل کر سکتی ہے لیکن اس میں کچھ خطرات بھی ہیں۔ اسٹاپ لاس لگانے، پیرامیٹرز کو ایڈجسٹ کرنے وغیرہ کے ذریعے اسے مزید بہتر بنایا جا سکتا ہے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1