Price Channel اور موونگ ایوریج پر مبنی رجحان کی پیروی کی حکمت عملی

1

Follow

1802

Followers

جائزہ

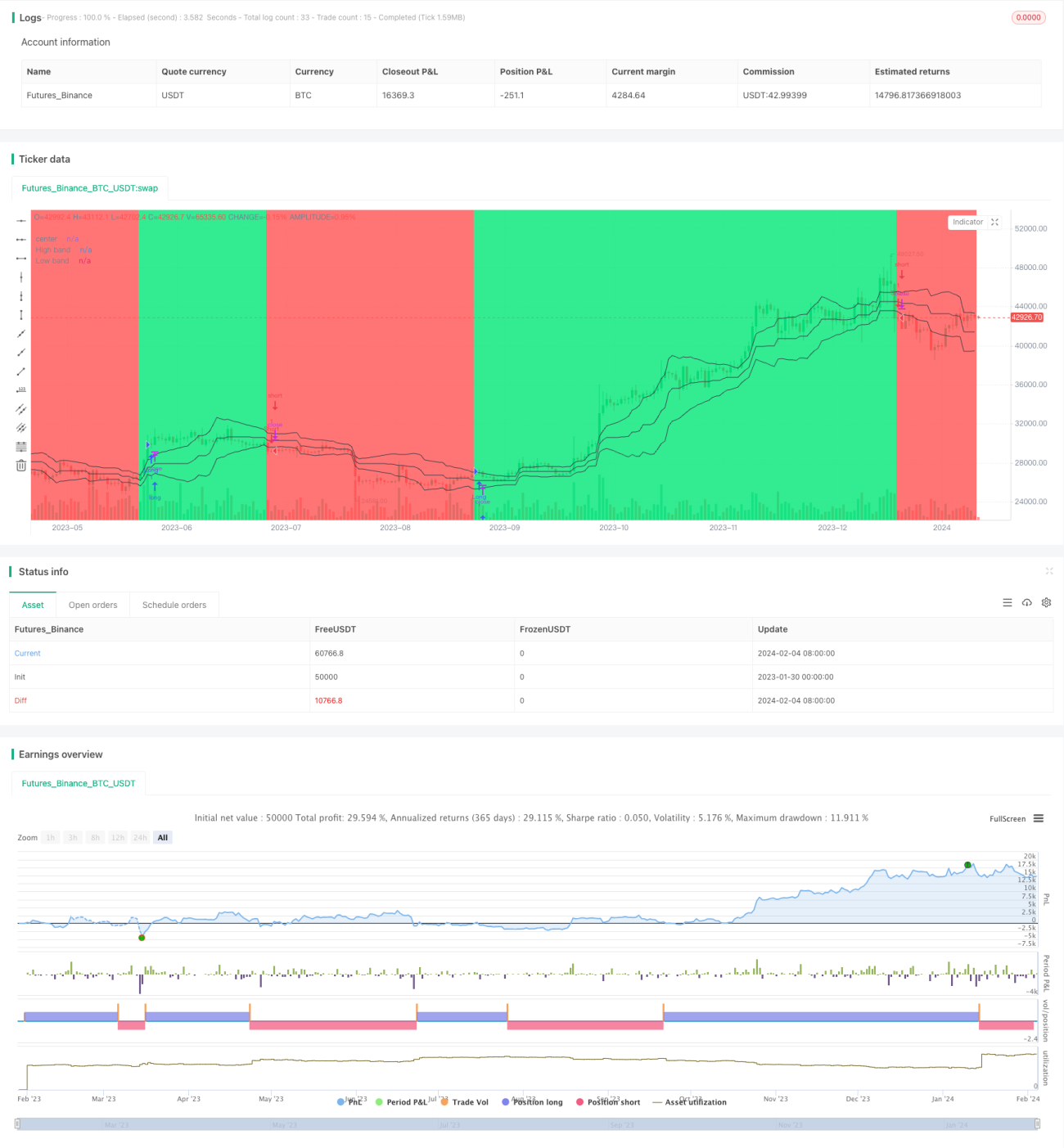

یہ حکمت عملی پرائس چینل بنا کر، قیمت کی مرکز سے دوری کا حساب لگا کر، اور پھر موونگ ایوریج کے ذریعے سگنلز کو فلٹر کر کے، رجحان کی شناخت اور پیروی کرتی ہے۔ جب قیمت چینل کو توڑتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔ اس حکمت عملی میں رجحان کی پیروی اور بریک آؤٹ دونوں خصوصیات ہیں۔

حکمت عملی کا اصول

- پرائس چینل کی تشکیل

- حالیہ len ادوار میں سب سے زیادہ اور سب سے کم قیمت کا حساب لگائیں

- مرکزی لائن سب سے زیادہ اور سب سے کم قیمت کی اوسط ہے

- فاصلہ قیمت اور مرکزی لائن کے درمیان مطلق انحراف ہے

- فاصلے کو ہموار کر کے اوپری اور نچلی پٹیاں حاصل کریں

- رجحان کی سمت کا تعین

- جب قیمت نچلی پٹی سے کم ہو، تو اسے گرتے ہوئے رجحان کے طور پر بیان کریں

- جب قیمت اوپری پٹی سے زیادہ ہو، تو اسے بڑھتے ہوئے رجحان کے طور پر بیان کریں

- تجارتی سگنل پیدا کرنا

- بڑھتے ہوئے رجحان میں، جب قیمت افتتاحی قیمت سے کم ہو یا اوپری پٹی کو نیچے سے توڑے، تو لمبی پوزیشن لیں

- گرتے ہوئے رجحان میں، جب قیمت افتتاحی قیمت سے زیادہ ہو یا نچلی پٹی کو اوپر سے توڑے، تو چھوٹی پوزیشن لیں

فوائد کا تجزیہ

- درمیانی اور طویل مدتی رجحانات کو پکڑ سکتا ہے

- بریک آؤٹ سگنلز کے ساتھ مل کر، اتار چڑھاؤ والے علاقوں میں بے کار تجارت سے بچتا ہے

- پیرامیٹرز کو اپنی مرضی کے مطابق بنایا جا سکتا ہے، مختلف اشیاء کے مطابق ڈھالنے کے لیے

خطرات کا تجزیہ

- اتار چڑھاؤ والے رجحان میں، متعدد چھوٹے نقصانات ہو سکتے ہیں

- پیرامیٹرز کی غلط ترتیب رجحان کے الٹ جانے سے محروم کر سکتی ہے

- تجارتی تعدد پر نظر رکھنے کی ضرورت ہے تاکہ ضرورت سے زیادہ تجارت سے بچا جا سکے

اصلاح کی سمت

- دیگر اشاریوں کے ساتھ ملا کر سگنلز کو فلٹر کریں

- پرائس چینل کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

- نقصان کو روکنے کا طریقہ کار شامل کریں، سرمایہ کے انتظام کو بہتر بنائیں

خلاصہ

یہ حکمت عملی مجموعی طور پر مستحکم ہے، درمیانی اور طویل مدتی رجحانات کو مؤثر طریقے سے ٹریک کر سکتی ہے، اور ساتھ ہی رجحان کے بریک آؤٹ کے ساتھ تجارتی سگنل پیدا کرتی ہے۔ پیرامیٹرز کی اصلاح اور سگنل فلٹرنگ کے ذریعے حکمت عملی کو مزید بہتر بنایا جا سکتا ہے تاکہ یہ مزید اشیاء اور مارکیٹ کے حالات کے مطابق ڈھل سکے۔

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1