دوہرے ریورسل آربیٹریج کی حکمت عملی پر مبنی

خلاصہ

دوہرا الٹ پلٹ کا فائدہ اٹھانے کی حکمت عملی ایک الگورتھم ہے جو دوہرے الٹ پلٹ کے اشاریوں کو یکجا کرتی ہے۔ یہ دو ذیلی حکمت عملیوں کو مربوط کرتی ہے: 123 الٹ پلٹ کا نظام اور گین پینڈولم آسکیلیٹر۔ جب دونوں ذیلی حکمت عملیاں ایک ہی وقت میں سگنل دیتی ہیں، تو تجارتی سگنل پیدا ہوتا ہے اور فائدہ اٹھانے کا عمل انجام پاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

123 الٹ پلٹ کا نظام: یہ الف جینسن کی کتاب "میں نے فیوچر مارکیٹ میں تین گنا منافع کیسے کمایا" کے صفحہ 183 سے ماخوذ ہے۔ اس کے تجارتی قواعد یہ ہیں: جب بند قیمت پچھلے دن کی بند قیمت سے زیادہ ہو اور دو دن پہلے کی بند قیمت سے کم ہو، تو سست K لائن 50 سے کم ہونے پر خریدا جاتا ہے؛ جب بند قیمت پچھلے دن کی بند قیمت سے کم ہو اور دو دن پہلے کی بند قیمت سے زیادہ ہو، تو تیز K لائن 50 سے زیادہ ہونے پر بیچا جاتا ہے۔

-

گین پینڈولم آسکیلیٹر: یہ رابرٹ کراؤسز کی کتاب "ڈبلیو ڈی گین کے خزانے کی دریافت" سے ماخوذ ہے۔ یہ ایک مخصوص مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کے اضافے اور کمی کا حساب لگا کر مارکیٹ کی پینڈولم سمت کا تعین کرتا ہے۔

اس فائدہ اٹھانے کی حکمت عملی کا تجارتی منطق یہ ہے: جب دونوں ذیلی حکمت عملیوں کے سگنل ایک سمت میں ہوتے ہیں، تو حقیقی تجارتی سگنل پیدا ہوتا ہے۔ خرید کا سگنل اس وقت ہوتا ہے جب دونوں ذیلی حکمت عملیاں ایک ساتھ خرید کا سگنل دیں؛ بیچنے کا سگنل اس وقت ہوتا ہے جب دونوں ذیلی حکمت عملیاں ایک ساتھ بیچنے کا سگنل دیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ دو ذیلی حکمت عملیوں کے سگنلز کا انضمام ہے، جو جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے اور تجارتی سگنلز کی درستگی کو بڑھا سکتا ہے۔ دونوں ذیلی حکمت عملیوں کے اپنے فوائد ہیں: 123 الٹ پلٹ کا نظام اچانک الٹ پلٹ کے رجحان کو پکڑ سکتا ہے، جبکہ گین پینڈولم آسکیلیٹر رجحان کے الٹ پلٹ کے پکنے کے وقت کا تعین کر سکتا ہے۔ دونوں کو ملا کر، تجارتی سگنلز زیادہ قابل اعتماد ہو جاتے ہیں، جس سے حکمت عملی کی استحکام میں اضافہ ہوتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ دونوں ذیلی حکمت عملیوں کی طرف سے جاری کردہ تجارتی سگنلز کی سمت میں مطابقت نہ ہونے کا امکان زیادہ ہوتا ہے، جس کے نتیجے میں تجارتی سگنلز کم ہو جاتے ہیں۔ اس کے علاوہ، ذیلی حکمت عملیوں میں بھی کچھ جھوٹے سگنلز کا خطرہ ہوتا ہے۔ ان دونوں عوامل کے امتزاج سے حکمت عملی کے تجارتی مواقع کم ہو سکتے ہیں اور مارکیٹ کے مواقع سے پوری طرح فائدہ نہیں اٹھایا جا سکتا۔

خطرے کو کم کرنے کے لیے، ذیلی حکمت عملیوں کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے تاکہ تجارتی تعدد مناسب طور پر بڑھ جائے، یا دیگر اشاریوں کے ساتھ مل کر فیصلہ کیا جا سکے تاکہ جھوٹے سگنلز کو فلٹر کیا جا سکے۔ جب دونوں ذیلی حکمت عملیوں کے درمیان سگنل کا بڑا فرق ہو، تو صرف زیادہ قابل اعتماد ایک کی پیروی کرنے پر بھی غور کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- ذیلی حکمت عملیوں کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ تجارتی تعدد کو بہتر بنایا جا سکے؛

- دیگر تکنیکی اشاریوں کا فیصلہ شامل کرنا تاکہ سگنل کے معیار کو بہتر بنایا جا سکے؛

- مختلف مصنوعات اور ادوار کے مطابق ذیلی حکمت عملیوں کے وزن کو بہتر بنانا؛

- سٹاپ لاس میکانزم شامل کرنا تاکہ ایک ہی تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

خلاصہ

دوہرا الٹ پلٹ کا فائدہ اٹھانے کی حکمت عملی دو مختلف اقسام کی الٹ پلٹ کی حکمت عملیوں کو یکجا کرکے مضبوط تجارتی سگنلز تشکیل دیتی ہے۔ یہ شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور سگنل کے معیار کو بہتر بنا سکتی ہے، اور مارکیٹ میں الٹ پلٹ کے مواقع کو پکڑنے کے لیے موزوں ہے۔ لیکن ذیلی حکمت عملیوں کے سگنلز میں مطابقت نہ ہونے کا امکان زیادہ ہوتا ہے، جس کی وجہ سے تجارتی تعدد کم ہو سکتی ہے۔ اس کے علاوہ، مجموعی حکمت عملی کے پیرامیٹرز کی ترتیب نسبتاً پیچیدہ ہوتی ہے، جس کے لیے مکمل جانچ اور بہتری کی ضرورت ہوتی ہے تاکہ زیادہ سے زیادہ اثر حاصل کیا جا سکے۔

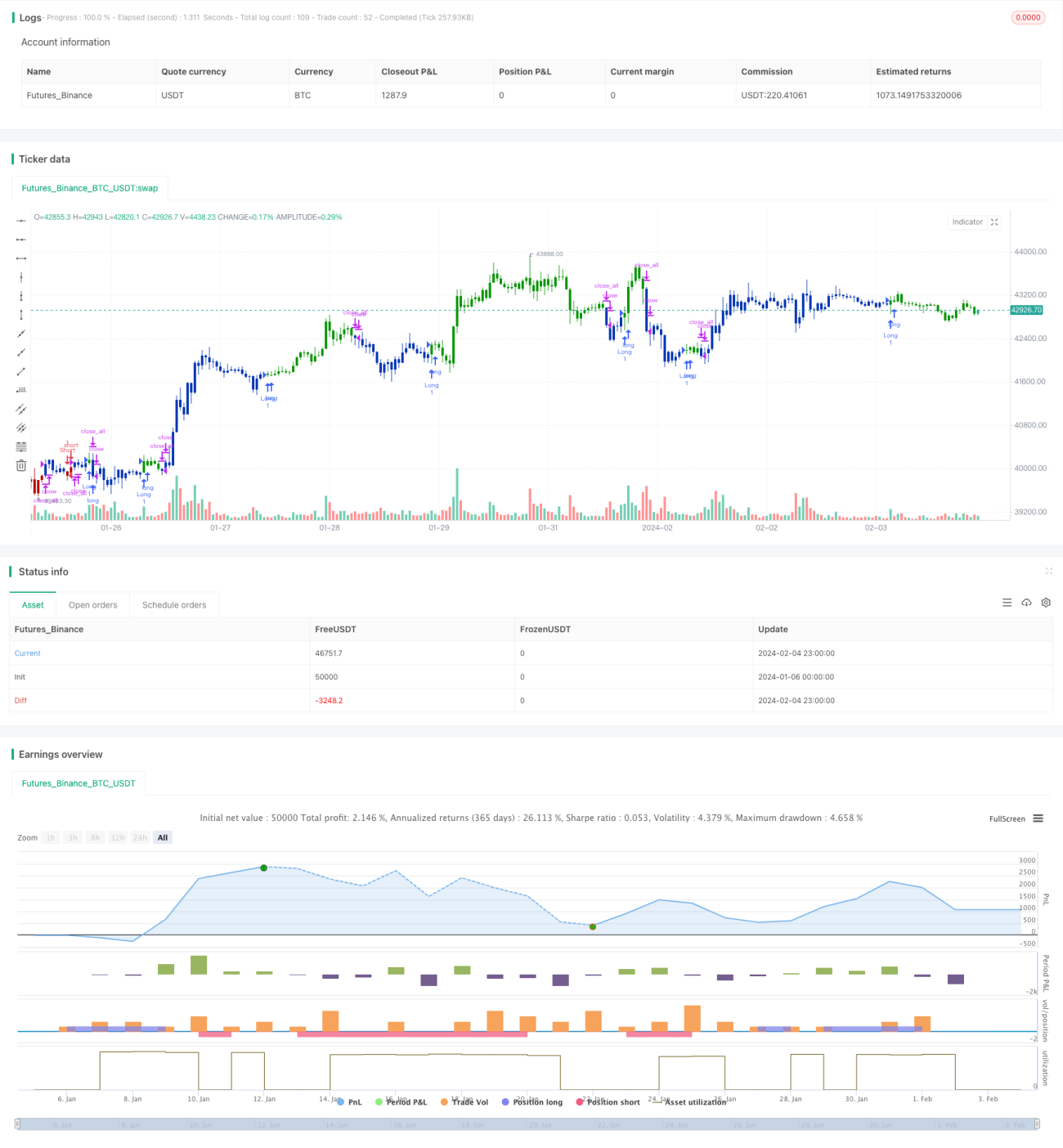

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1