SMA اور ATR پر مبنی ٹریکنگ سٹاپ لاس حکمت عملی

خلاصہ

یہ حکمت عملی سادہ موونگ ایوریج (SMA) اور اوسط حقیقی اتار چڑھاؤ (ATR) پر مبنی متحرک ٹریلنگ اسٹاپ لاس کے ساتھ ایک طویل مدتی تجارتی حکمت عملی ہے۔ یہ رجحان کی پیروی اور رسک مینجمنٹ کے فوائد کو یکجا کرتی ہے، جس کا مقصد ڈرا ڈاؤن کو کنٹرول کرنا اور منافع کو زیادہ سے زیادہ کرنا ہے۔

حکمت عملی کا اصول

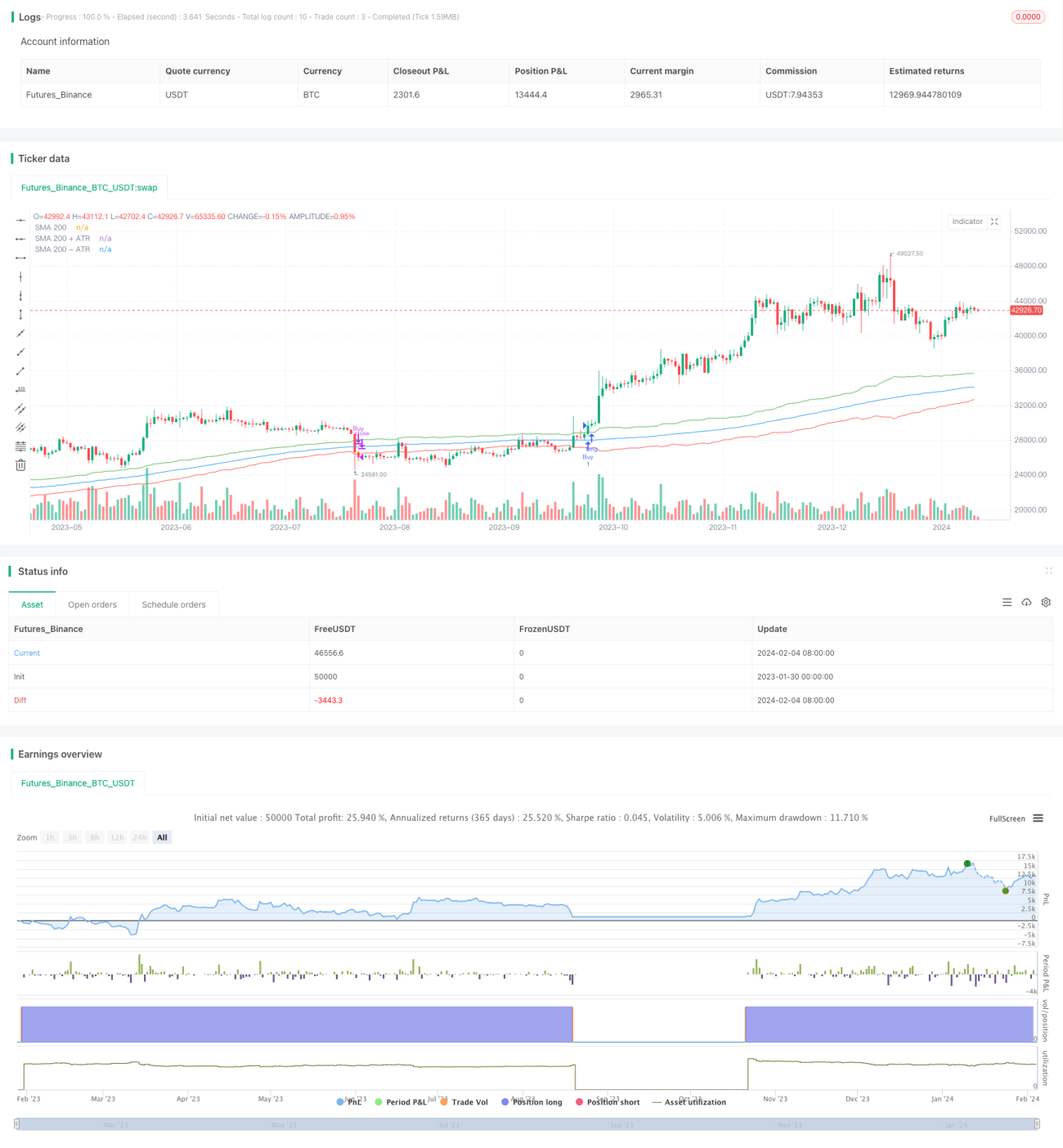

جب کلوزنگ پرائس SMA 200 دن جمع ATR 14 دن سے اوپر جاتی ہے تو لانگ پوزیشن میں داخل ہوں۔ جب کلوزنگ پرائس SMA 200 دن منفی ATR 14 دن سے نیچے آتی ہے تو پوزیشن بند کریں اور نقصان روکیں۔ یہ حکمت عملی بڑے رجحان کی سمت جاننے کے لیے SMA 200 اور اسٹاپ لاس لائن سیٹ کرنے کے لیے ATR استعمال کرتی ہے، جس سے متحرک ٹریلنگ اسٹاپ ممکن ہوتا ہے۔ خاص طور پر، خرید کا سگنل کلوزنگ پرائس کا SMA 200 جمع ATR 14 دن کو توڑنا ہے، جو موجودہ اوپر کے رجحان کی نشاندہی کرتا ہے۔ اسٹاپ لاس کا سگنل کلوزنگ پرائس کا SMA 200 مائنس ATR 14 دن سے نیچے آنا ہے، جو اوپر کے رجحان کے ٹوٹنے کی نشاندہی کرتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی SMA اور ATR دونوں اشاریوں کے فوائد کو یکجا کرتی ہے۔ SMA 200 مارکیٹ کے شور کو فلٹر کر سکتا ہے اور طویل مدتی اہم سمت کو مقفل کر سکتا ہے؛ جبکہ ATR 14 دن حالیہ دو ہفتوں کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس لائن سیٹ کر سکتا ہے، جس سے متحرک ٹریلنگ اسٹاپ کا اثر حاصل ہوتا ہے۔ اس سے رجحان میں مسلسل منافع حاصل کرنے کے ساتھ ساتھ ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کرنے میں مدد ملتی ہے۔ مجموعی طور پر، اس حکمت عملی کے فوائد یہ ہیں:

-

منافع اور نقصان کا تناسب زیادہ۔ رجحان کی پیروی، اسٹاپ لاس سے رسک کنٹرول، جس کے نتیجے میں زیادہ منافع و نقصان کا تناسب ملتا ہے۔

-

ڈرا ڈاؤن قابل کنٹرول۔ ATR متحرک ٹریلنگ غیر متوقع واقعات کے اثرات کو کم کرتی ہے اور ڈرا ڈاؤن کو مؤثر طریقے سے قابو کرتی ہے۔

-

پیرامیٹر سادہ۔ صرف دو پیرامیٹر استعمال کرتے ہوئے خطرے اور منافع کا توازن حاصل کیا جاتا ہے، جس سے حد سے زیادہ اصلاح سے بچا جاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے۔ اہم خطرات حسب ذیل ہیں:

-

رجحان الٹنے کا خطرہ۔ حکمت عملی خود رجحان کے الٹنے کا پتہ نہیں لگا سکتی، اگر اچانک رخ بدل جائے تو بڑا نقصان ہو سکتا ہے۔

-

SMA میں تاخیر کا خطرہ۔ SMA میں کچھ تاخیر ہوتی ہے، یہ رجحان کی تبدیلی کو فوری طور پر ظاہر نہیں کر سکتا۔

-

ATR پیرامیٹر سیٹنگ کا خطرہ۔ ATR پیرامیٹر بہت بڑا یا بہت چھوٹا سیٹ کرنے سے حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

ان کے حل کے لیے:

- رجحان کا تعین کرنے کے لیے دوسرے اشاریوں جیسے MACD کا استعمال کریں۔

- بہترین توازن تلاش کرنے کے لیے مختلف پیرامیٹر کمبینیشنز کی جانچ کریں۔

اصلاح کی سمت

اس حکمت عملی کو مزید درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

SMA اور ATR کے مختلف پیرامیٹر کمبینیشنز کی جانچ کر کے بہترین پیرامیٹر تلاش کریں۔

-

الٹنے کا پتہ لگانے کے لیے دوسرے تکنیکی اشاریوں جیسے MACD کا اضافہ کریں۔

-

اسٹاپ لاس میکانزم کو بہتر بنائیں، جیسے متغیر اسٹاپ لاس، موونگ اسٹاپ لاس وغیرہ۔

-

اسٹاک کے بنیادی اشاریوں کو شامل کریں تاکہ ان اسٹاک کو خریدنے سے بچا جا سکے جن میں اضافے کی کوئی امید نہ ہو۔

خلاصہ

یہ حکمت عملی رجحان کی پیروی اور متحرک رسک مینجمنٹ کے طریقوں کو یکجا کرتی ہے، جس سے طویل مدتی ہولڈنگ کے دوران اسٹاپ لاس اور منافع لینے میں بہتری آتی ہے۔ اس میں منافع و نقصان کا تناسب زیادہ، ڈرا ڈاؤن قابل کنٹرول، اور خطرے اور منافع میں توازن کی خصوصیات ہیں۔ تاہم، اس میں رجحان الٹنے کا کچھ خطرہ اور پیرامیٹر کی اصلاح میں دشواری بھی ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری تجارت کے لیے ایک سادہ اور مؤثر طویل مدتی تجارتی طریقہ فراہم کرتی ہے، جو مزید جانچ اور اصلاح کے قابل ہے۔

- 1