مومینٹم موونگ ایوریج کراس اوور آپٹیمائزیشن حکمت عملی

جائزہ

موونگ ایوریج کراس اوور کی بہتر حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو موونگ ایوریج کراس اوور، پوزیشن کنٹرول، اور رسک مینجمنٹ جیسے متعدد افعال کو یکجا کرتی ہے۔ یہ حکمت عملی تیز رفتار موونگ ایوریج اور سست رفتار موونگ ایوریج کے کراس کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے، اور پوزیشن کے سائز کے متحرک کنٹرول کے ذریعے رسک مینجمنٹ کو نافذ کرتی ہے۔ روایتی موونگ ایوریج کراس اوور حکمت عملیوں کے مقابلے میں، اس حکمت عملی میں کثیر جہتی فنکشنل بہتری کی گئی ہے، جو ایک زیادہ جدید اور قابل اعتماد مقداری تجارتی حل فراہم کرتی ہے۔

حکمت عملی کا اصول

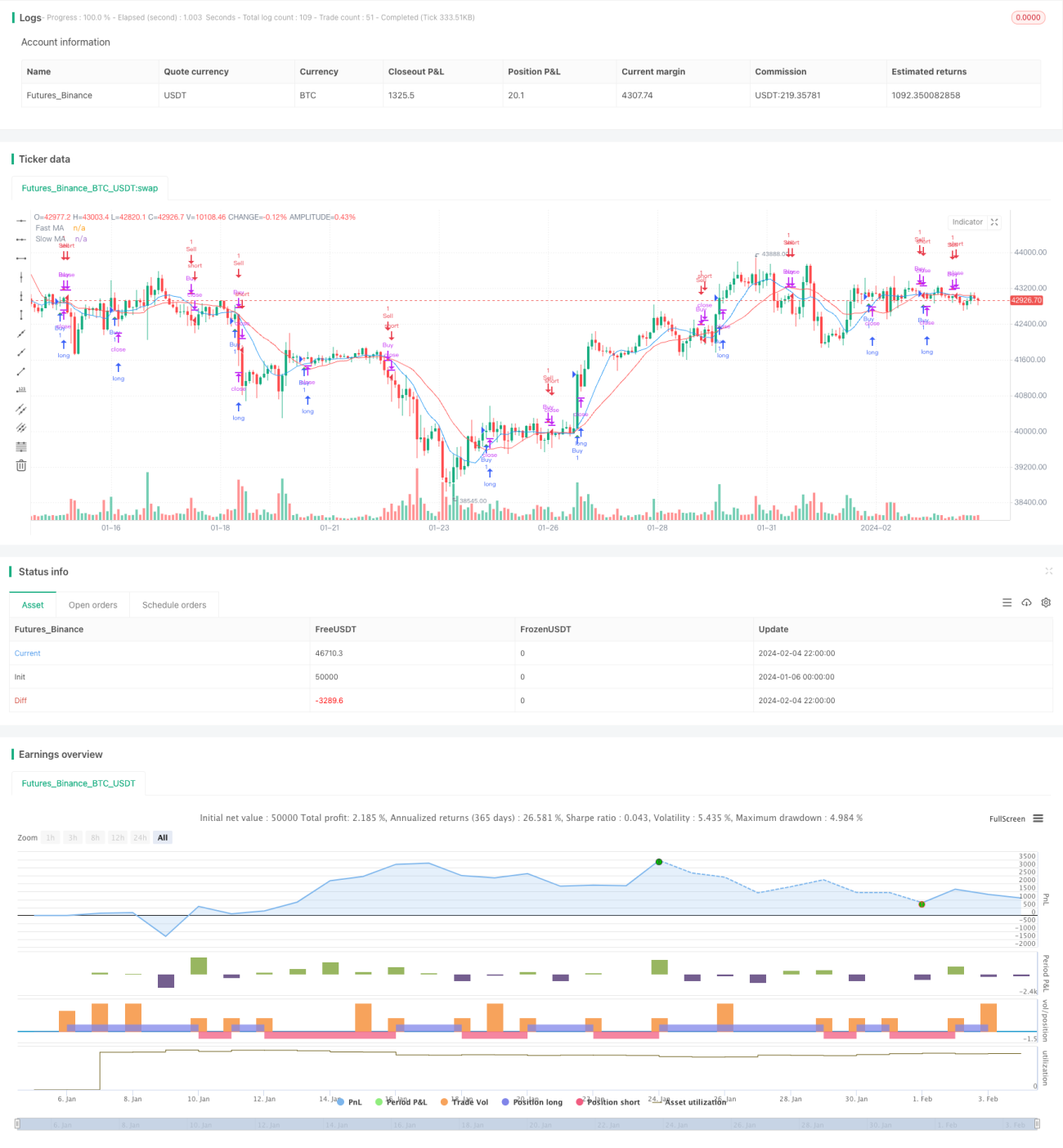

اس حکمت عملی کا بنیادی سگنل دو موونگ ایوریجز کے کراس سے آتا ہے: ایک قلیل مدتی تیز رفتار موونگ ایوریج اور ایک طویل مدتی سست رفتار موونگ ایوریج۔ خاص طور پر، جب تیز رفتار موونگ ایوریج نیچے سے اوپر کی طرف سست رفتار موونگ ایوریج کو کراس کرتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ اور جب تیز رفتار موونگ ایوریج اوپر سے نیچے کی طرف سست رفتار موونگ ایوریج کو توڑتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

موونگ ایوریج ایک رجحان پیروی کرنے والا اشارہ ہے جو قیمت کے اعداد و شمار کو مؤثر طریقے سے ہموار کرتا ہے اور قیمت کے رجحان میں تبدیلی کے نکات کی نشاندہی کرتا ہے۔ تیز رفتار موونگ ایوریج قیمت کی تبدیلیوں کے لیے زیادہ حساس ہوتی ہے اور قلیل مدتی رجحانات کو فوری طور پر پکڑ سکتی ہے؛ جبکہ سست رفتار موونگ ایوریج قیمت کے اتار چڑھاؤ کے لیے آہستہ جواب دیتی ہے اور درمیانی سے طویل مدتی رجحان کی عکاسی کرتی ہے۔ دونوں اوسطوں کا کراس اس لیے رجحان کی تبدیلی کا ایک مؤثر سگنل بن جاتا ہے۔

جب تیز رفتار موونگ ایوریج اوپر کراس کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی قیمت الٹ کر بڑھ گئی ہے، اور درمیانی سے طویل مدتی قیمت کو اوپر لے جا رہی ہے، یہ ایک تعاقب کرنے والا سگنل ہے؛ جبکہ جب تیز رفتار موونگ ایوریج نیچے کراس کرتی ہے، تو یہ قلیل مدتی قیمت میں کمی کے آغاز کی نشاندہی کرتی ہے، اور درمیانی سے طویل مدتی قیمت بھی اس کی پیروی کرے گی، یہ ایک فروخت دباؤ کا سگنل ہے۔

اس حکمت عملی کی ایک اور بڑی خوبی رسک مینجمنٹ ہے۔ حکمت عملی تاجر کو ہر تجارت کے لیے رسک کا فیصد مقرر کرنے کی اجازت دیتی ہے، اور اس کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرتی ہے۔ خاص طور پر، ہر تجارت کے لیے پوزیشن کے سائز کا حساب اس طرح کیا جاتا ہے:

پوزیشن کا سائز = (اکاؤنٹ ایکویٹی × رسک فیصد) / (فی تجارت رسک فیصد × 100)

اس طرح اکاؤنٹ کے سرمائے اور قابل برداشت رسک کی بنیاد پر پوزیشن کو متحرک طور پر ایڈجسٹ کرنے کا طریقہ تجارتی خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے، اور یہ اس حکمت عملی کا ایک بڑا فائدہ ہے۔

حکمت عملی کے فوائد

- تیز اور سست موونگ ایوریجز کا امتزاج، تجارتی سگنلز زیادہ قابل اعتماد

- متحرک پوزیشن کنٹرول، تجارتی خطرے کا مؤثر انتظام

- واضح گرافیکل ڈسپلے، آسان آپریشن

- خرید و فروخت کے سگنل الرٹس شامل، بروقت کارروائی

- حسب ضرورت پیرامیٹرز کی اجازت، زیادہ لچکدار تجارت

اصل موونگ ایوریج کراس اوور حکمت عملی کے مقابلے میں، اس حکمت عملی نے درج ذیل جہتوں میں اہم بہتری کی ہے:

زیادہ ذہین سگنل میکانزم۔ یہ حکمت عملی ایک کے بجائے دو موونگ ایوریجز (تیز اور سست) استعمال کرتی ہے، جو قلیل مدتی اور درمیانی سے طویل مدتی رجحانات کو بیک وقت شناخت کر سکتی ہے، اور کراس سگنلز زیادہ قابل اعتماد ہیں۔

زیادہ سائنسی رسک کنٹرول۔ اکاؤنٹ کے سرمائے اور قابل برداشت خطرے کی بنیاد پر پوزیشن کا متحرک حساب، منافع حاصل کرنے اور خطرے کو کنٹرول کرنے دونوں کو ممکن بناتا ہے، جو عملی ضروریات کے زیادہ مطابق ہے۔

زیادہ انسانی دوست آپریٹنگ تجربہ۔ واضح سگنل مارکر، حقیقی وقت میں الرٹس، دن بھر اسکرین پر رہنے کی ضرورت نہیں، آپریشن زیادہ آسان۔

زیادہ اعلیٰ لچک۔ صارفین اپنی ترجیحات کے مطابق موونگ ایوریج پیرامیٹرز اور رسک سیٹنگز کو حسب ضرورت بنا سکتے ہیں، جس سے حکمت عملی خود سے زیادہ مطابقت رکھتی ہے۔

رسک کا تجزیہ

اگرچہ اصل موونگ ایوریج کراس اوور حکمت عملی کے مقابلے میں کافی بہتری آئی ہے، عملی استعمال میں یہ حکمت عملی اب بھی درج ذیل خطرات کا سامنا کر سکتی ہے:

قیمت کے الٹ پوائنٹس سے محروم ہونا: موونگ ایوریج رجحان پیروی کرنے والے اشارے ہیں، اچانک قیمت کے الٹ جانے کے لیے کافی حساس نہیں ہوتے، اور اہم خرید و فروخت کے مواقع سے محروم ہو سکتے ہیں، جس کی وجہ سے بروقت نقصان کو روکنا یا منافع کو محفوظ نہیں کیا جا سکتا۔

رینج مارکیٹ کے لیے موزوں نہیں: جب مارکیٹ طویل عرصے تک افقی رینج میں رہتی ہے، تو موونگ ایوریج سگنلز گمراہ کن ہو سکتے ہیں، لہذا پوزیشن کا سائز کم کرنا چاہیے، یا دوسری قسم کی حکمت عملیوں پر غور کرنا چاہیے۔

پیرامیٹرز کی نامناسب ترتیب: اگر موونگ ایوریج پیرامیٹرز مناسب طریقے سے ترتیب نہ دیے جائیں، تو غلط سگنلز پیدا ہو سکتے ہیں، جس کے لیے بہترین پیرامیٹرز حاصل کرنے کے لیے بار بار جانچ کی ضرورت ہوتی ہے۔

بہت زیادہ رسک مختص کرنا: اگر رسک کا فیصد بہت زیادہ مقرر کیا جائے، تو اکاؤنٹ پر ہر تجارت کا خطرہ بہت زیادہ ہو جاتا ہے، اور اکاؤنٹ آسانی سے تباہ ہو سکتا ہے۔ اس لیے اپنی اصل برداشت کی صلاحیت کے مطابق احتیاط سے ترتیب دینا ضروری ہے۔

مندرجہ بالا خطرات کے لیے، ہم درج ذیل جہتوں سے رسک مینجمنٹ کر سکتے ہیں:

- دیگر اشارے جیسے کہ حجم، KD وغیرہ کے ساتھ سگنلز کو فلٹر کرنا، تاکہ قیمت کے الٹ جانے سے محروم نہ ہوں۔

- مختلف مارکیٹ حالات کے مطابق حکمت عملی تبدیل کرنا یا پوزیشن کم کرنا، جیسے کہ اوسلیٹنگ حکمت عملی استعمال کرنا۔

- بہترین پیرامیٹرز تلاش کرنے کے لیے مکمل بیک ٹیسٹنگ کرنا، یا مختلف مصنوعات کے لیے مختلف پیرامیٹرز سیٹ کرنا۔

- رسک پیرامیٹرز کو قدامت پسندی سے ترتیب دینا، مراحل میں پوزیشن بنانا، اور فی ٹریڈ نقصان کو کنٹرول کرنا۔

حکمت عملی کی بہتری

اس حکمت عملی میں توسیع پذیر بہتری کی گنجائش موجود ہے، جس میں درج ذیل اہم پہلو شامل ہیں:

- سگنل فلٹرنگ میں بہتری: سگنلز کو فلٹر کرنے کے لیے دوسرے اشارے جیسے KM (؟) اور بولنگر بینڈز متعارف کرائے جا سکتے ہیں، جس سے سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔

- پیرامیٹرز کی خود موافقت: مشین لرننگ کے طریقوں کے ذریعے، موونگ ایوریج پیرامیٹرز کی متحرک اصلاح حاصل کی جا سکتی ہے، تاکہ وہ خود بخود مارکیٹ کی تبدیلیوں کے مطابق ڈھل سکیں۔

- اسٹاپ لاس اور ٹیک پروفٹ حکمت عملی: متحرک اسٹاپ لاس، مقررہ فیصد ٹیک پروفٹ جیسے افعال شامل کرنے سے یقینی منافع حاصل کرنے اور نقصان کو مؤثر طریقے سے کنٹرول کرنے میں مدد ملتی ہے۔

- مشترکہ حکمت عملی: موونگ ایوریج حکمت عملی کو دوسری قسم کی حکمت عملیوں جیسے کہ پیسٹنگ لیول اور اوسلیٹنگ حکمت عملی کے ساتھ ملا کر استعمال کرنے سے زیادہ مستحکم اضافی منافع حاصل کیا جا سکتا ہے۔

- کراس مارکیٹ آربیٹریج: مختلف مارکیٹوں کے درمیان قیمت کے تعلقات کو ملا کر شماریاتی آربیٹریج (Statistical Arbitrage) کیا جا سکتا ہے، تاکہ بغیر خطرے کے منافع حاصل کیا جا سکے۔

مسلسل جانچ اور بہتری کے ذریعے، ہم پراعتماد ہیں کہ اس حکمت عملی کو ایک قابل اعتماد، کنٹرول ایبل، اور اضافی منافع دینے والے مقداری تجارتی حل میں تبدیل کر سکتے ہیں۔

خلاصہ

موونگ ایوریج کراس اوور کی بہتر حکمت عملی تیز اور سست اوسطوں کے کراس سے تجارتی سگنلز بناتی ہے اور متحرک پوزیشن ایڈجسٹمنٹ کے ذریعے رسک کنٹرول کو نافذ کرتی ہے، اور یہ ایک کافی مکمل مقداری تجارتی حکمت عملی ہے۔ روایتی موونگ ایوریج حکمت عملی کے مقابلے میں، اس حکمت عملی نے سگنل کے فیصلے، رسک مینجمنٹ، اور استعمال کے تجربے میں کافی ترقی کی ہے۔ پیرامیٹر کی اصلاح، سگنل فلٹرنگ، اسٹاپ لاس اور ٹیک پروفٹ، اور مشترکہ امتزاج جیسے شعبوں میں مسلسل بہتری کے ساتھ، یہ حکمت عملی خوردہ تاجروں کے لیے منافع بخش اور کنٹرول ایبل مثالی حکمت عملیوں میں سے ایک بننے کی امید رکھتی ہے۔

- 1