موونگ ایوریج کراس اوور ٹرینڈ فالونگ حکمت عملی

خلاصہ

یہ حکمت عملی مختلف ادوار کے EMA موونگ ایوریجز کا حساب لگا کر، ان کے کراس اوور کی صورت حال کا تعین کرتی ہے، اور RSI انڈیکیٹر کے ساتھ مل کر مارکیٹ کے رجحان کا تجزیہ کرتی ہے، جس سے ٹرینڈ فالو کرنے والی تجارت ممکن ہوتی ہے۔ اس کا بنیادی تصور یہ ہے: جب قلیل مدتی EMA لائن نیچے سے طویل مدتی EMA لائن کو اوپر کراس کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے؛ جب قلیل مدتیEMA اوپر سے طویل مدتی EMA لائن کو نیچے کراس کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، اس طرح EMA کراس اوور سے بننے والے تجارتی سگنلز کے ذریعے مارکیٹ کے رجحان کی پیروی کی جاتی ہے۔

حکمت عملی کا اصول

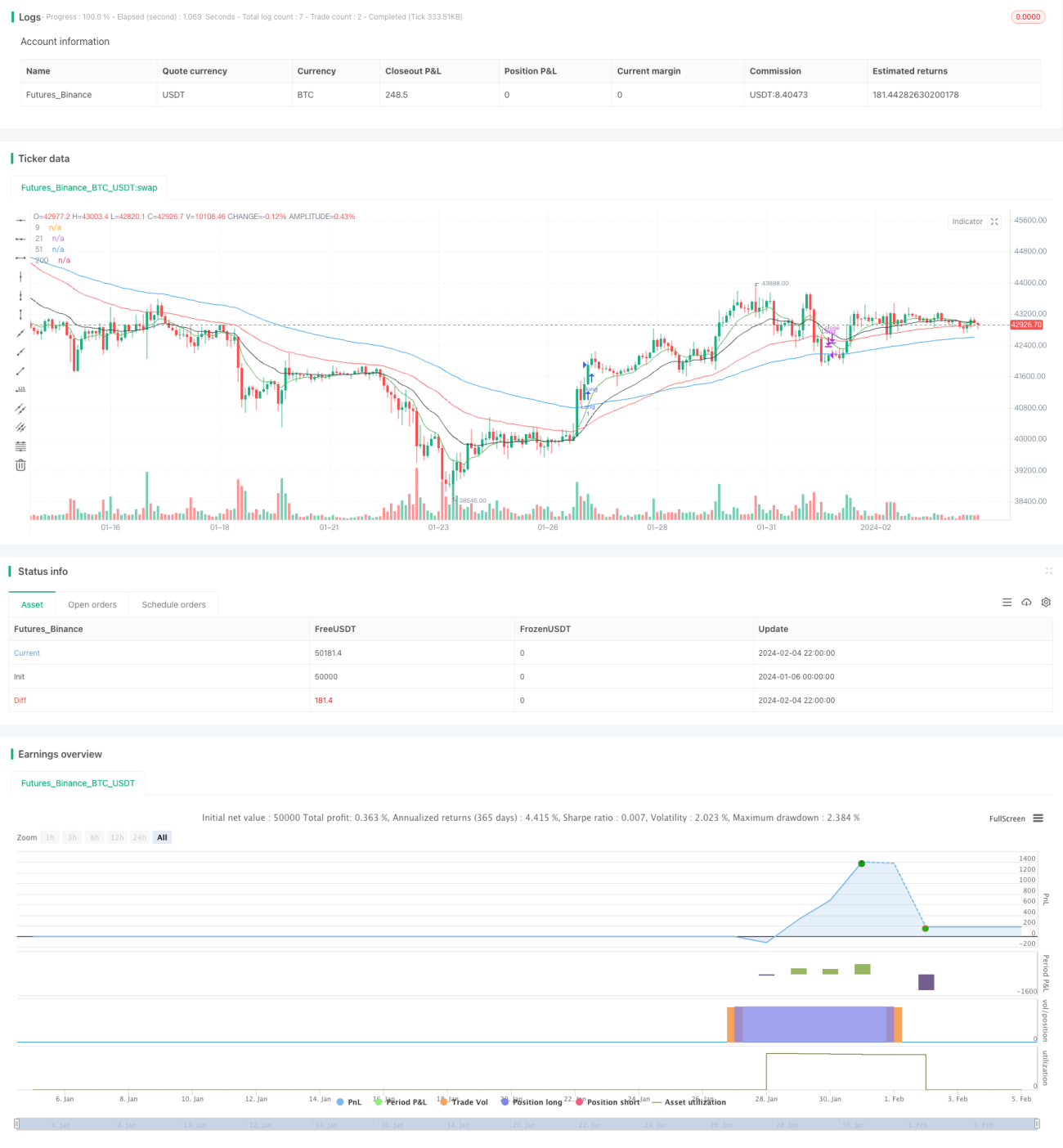

یہ حکمت عملی بنیادی طور پر EMA کی تیز اور سست خصوصیات کا استعمال کرتے ہوئے 5 مختلف ادوار کی EMA لائنیں شمار کرتی ہے، جن میں 9 دن کی لائن، 21 دن کی لائن، 51 دن کی لائن، 100 دن کی لائن اور 200 دن کی لائن شامل ہیں۔ قلیل مدتی EMA لائن قیمت کی تبدیلیوں پر تیزی سے رد عمل ظاہر کرتی ہے، جبکہ طویل مدتی EMA لائن شور کے لیے نسبتاً غیر حساس ہوتی ہے اور مارکیٹ کے رجحان کی عکاسی کر سکتی ہے۔ جب قلیل مدتی EMA لائن نیچے سے طویل مدتی EMA لائن کو اوپر کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت بڑھنے لگی ہے، یہ خریداری کا سگنل ہے؛ جب قلیل مدتی EMA اوپر سے طویل مدتی EMA لائن کو نیچے کراس کرتی ہے، تو اس کا مطلب ہے کہ قیمت گرنے لگی ہے، یہ فروخت کا سگنل ہے۔ لہٰذا، EMA لائنوں کے کراس اوور سے مارکیٹ کے اتار چڑھاؤ کے رجحان کا تعین کیا جا سکتا ہے۔

اس کے علاوہ، یہ حکمت عملی RSI انڈیکیٹر کو بھی مددگار کے طور پر استعمال کرتی ہے۔ صرف اس صورت میں خریداری کا سگنل جاری کیا جاتا ہے جب RSI 65 سے زیادہ ہو؛ اور صرف اس صورت میں فروخت کا سگنل جاری کیا جاتا ہے جب RSI 40 سے کم ہو۔ اس سے کچھ غلط سگنلز کو فلٹر کیا جا سکتا ہے اور قیمت کے بڑے اتار چڑھاؤ سے گمراہ ہونے سے بچا جا سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے۔ EMA کی تیز اور سست خصوصیات کے ذریعے متعدد EMA موونگ ایوریجز قائم کرکے، ان کے کراس اوور کی صورت حال کا تعین کرکے خرید و فروخت کے سگنل بنائے جاتے ہیں، جو درمیانی سے طویل مدتی مارکیٹ کے رجحان کو گرفت میں لے سکتے ہیں۔ اس قسم کی ٹرینڈ فالو کرنے والی حکمت عملی میں کامیابی کا تناسب زیادہ ہوتا ہے اور یہ طویل مدتی ہولڈنگ کے لیے موزوں ہے۔

اس کے علاوہ، یہ حکمت عملی RSI انڈیکیٹر کو معاون فیصلے کے لیے استعمال کرتی ہے، جو شور کو مؤثر طریقے سے فلٹر کر سکتی ہے اور قلیل مدتی مارکیٹ کے اتار چڑھاؤ سے گمراہ ہونے سے بچا سکتی ہے، اس طرح سگنلز کی قابل اعتمادی میں اضافہ ہوتا ہے۔ RSI کا پیرامیٹر 14 پر سیٹ کیا گیا ہے، جو زیادہ واضح حد سے زیادہ خریدے جانے اور حد سے زیادہ بیچے جانے کی صورت حال کو گرفت میں لے سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی موونگ ایوریجز کے ٹرینڈ فالو کرنے اور RSI کے حد سے زیادہ خریدے/بیچے جانے کے فیصلے کو یکجا کرتی ہے، جو مارکیٹ کے رجحان کو گرفت میں لینے کے ساتھ ساتھ غلط سگنلز کو بھی مؤثر طریقے سے فلٹر کر سکتی ہے۔ یہ ایک اعلیٰ قابل اعتماد ٹرینڈ فالو کرنے والی حکمت عملی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ اس میں کچھ تاخیر ہوتی ہے۔ EMA خود قیمت کی تبدیلیوں پر کچھ تاخیر سے رد عمل دکھاتی ہے، خاص طور پر طویل مدتی EMA، جس کا مطلب ہے کہ خرید و فروخت کے سگنلز پیدا ہونے میں کچھ تاخیر ہو سکتی ہے۔ اگر قیمت میں شدید الٹ پلٹ ہو تو بڑے فلوٹنگ نقصان کا سامنا کرنا پڑ سکتا ہے۔

اس کے علاوہ، جب مارکیٹ سائیڈ ویز (range-bound) ہو تو EMA موونگ ایوریجز کے کراس اوور سگنلز بار بار آ سکتے ہیں، اس وقت RSI پیرامیٹر 14 پر سیٹ ہونے کی وجہ سے بہت زیادہ سگنلز فلٹر ہو سکتے ہیں، جس کے نتیجے میں تجارتی مواقع ضائع ہو سکتے ہیں۔

ان خطرات کو کم کرنے کے لیے، طویل مدتی EMA کے دورانیے کے پیرامیٹر کو مناسب طور پر کم کیا جا سکتا ہے، اور RSI کے حد سے زیادہ خریدے/بیچے جانے کی حد کو مناسب طور پر بڑھایا جا سکتا ہے، تاکہ سگنل پیرامیٹرز زیادہ حساس ہو جائیں۔ البتہ، اس سے گمراہ کن سگنلز کا خطرہ بھی بڑھ سکتا ہے۔ اصل مارکیٹ کی صورت حال کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا ہو گا تاکہ بہترین توازن تلاش کیا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

EMA کے دورانیے کے پیرامیٹرز کی اصلاح: EMA دورانیے کے پیرامیٹرز کے مزید مختلف امتزاج آزمائے جا سکتے ہیں تاکہ بہترین پیرامیٹر جوڑی تلاش کی جا سکے، جس سے سگنلز زیادہ حساس اور قابل اعتماد ہو جائیں گے۔

-

RSI پیرامیٹر کی اصلاح: RSI کے حد سے زیادہ خریدے/بیچے جانے کے زون کو مناسب طور پر بڑھایا جا سکتا ہے تاکہ سگنلز زیادہ بار بار ٹرگر ہوں، یا زون کو کم کیا جا سکے تاکہ گمراہ کن سگنلز کا خطرہ کم ہو۔

-

نقصان روکنے کا طریقہ کار شامل کرنا: ٹریلنگ سٹاپ لاکس یا آرڈر سٹاپ لاکس لگائے جا سکتے ہیں تاکہ منافع محفوظ کیا جا سکے، جو نقصان کے خطرے کو مؤثر طریقے سے کم کر سکتا ہے۔

-

دیگر انڈیکیٹرز کے ساتھ ملاپ: KDJ، MACD جیسے دیگر انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ سگنلز زیادہ قابل اعتماد ہو جائیں اور حکمت عملی کی کارکردگی بہتر ہو۔

-

پوزیشن مینجمنٹ کی اصلاح: مارکیٹ میں اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، جب رجحان زیادہ واضح ہو تو پوزیشن بڑھائی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی متعدد EMA موونگ ایوریجز کا حساب لگا کر اور ان کے کراس اوور کی صورت حال کا تعین کرکے، RSI انڈیکیٹر کی معاون تشخیص کے ساتھ، مارکیٹ کے رجحان کو مؤثر طریقے سے گرفت میں لینے اور اس کی پیروی کرنے میں کامیاب ہوتی ہے۔ یہ ٹرینڈ فالو کرنے اور حد سے زیادہ خریدے/بیچے جانے کی تشخیص کے دو بڑے تصورات کو یکجا کرتی ہے، جو درمیانی تا طویل مدتی مارکیٹ کے رجحان کو گرفت میں لینے کے ساتھ ساتھ گمراہ کن سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔ پیرامیٹر کی اصلاح اور حکمت عملی کے امتزاج کے ذریعے، ایک مستحکم اور موثر مقداری تجارتی نظام تشکیل دیا جا سکتا ہے۔ یہ موونگ ایوریج حکمت عملی اور انڈیکیٹر کے انضمام کی حکمت عملی کی ایک مثالی مثال ہے۔

- 1