اعلیٰ درجے کی RSI انڈیکیٹر ٹریڈنگ حکمت عملی

خلاصہ

S&P500 ایڈوانسڈ RSI انڈیکیٹر ٹریڈنگ اسٹریٹجی (S&P500 Advanced RSI Indicator Trading Strategy) ایک درمیانی تا طویل مدتی رجحان کی پیروی کرنے والی حکمت عملی ہے جو S&P500 انڈیکس کے لیے بنائی گئی ہے۔ یہ حکمت عملی متعدد فلٹرز کو یکجا کرتی ہے اور RSI کے زیادہ خریدی/زیادہ فروخت ہونے والے سگنلز کی بنیاد پر تجارت کرتی ہے تاکہ خطرے پر قابو پایا جا سکے اور غلط سگنلز کو کم کیا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر RSI ہے، جو 2 پیریڈ والے RSI ویلیو پر مبنی قیمت کی زیادہ خرید/زیادہ فروخت کا تعین کرتا ہے۔ جب RSI انڈیکیٹر سیٹ کردہ زیادہ فروخت کی لائن سے نیچے آتا ہے تو لانگ پوزیشن لی جاتی ہے، اور جب RSI انڈیکیٹر سیٹ کردہ زیادہ خرید کی لائن سے اوپر جاتا ہے تو پوزیشن بند کر دی جاتی ہے۔ اس کے علاوہ، حکمت عملی خطرے پر قابو پانے کے لیے معاون فلٹرز کا ایک سیٹ بھی استعمال کرتی ہے:

-

ویکلی RSI فلٹر: ویکلی RSI کو سیٹ کردہ لائن سے نیچے رہنے کی ضرورت ہوتی ہے، تاکہ بُل مارکیٹ میں بہت زیادہ جارحانہ انداز میں لانگ نہ کیا جائے۔

-

MA فلٹر: قیمت کو مخصوص پیریڈ کے MA سے اوپر ہونا ضروری ہے، تاکہ یہ یقینی بنایا جا سکے کہ رجحان شروع ہونے کے بعد ہی خریداری کی جائے۔

-

دوسرا RSI فلٹر: دوسرے RSI انڈیکیٹر کو بھی زیادہ فروخت کی لائن سے نیچے ہونا ضروری ہے، تاکہ غلط بریک آؤٹ سے بچا جا سکے۔

-

ATR بریک آؤٹ فلٹر: قیمت میں تیزی سے کمی کے بعد بھی لانگ کرنے سے گریز کیا جاتا ہے، جس سے خطرے پر قابو پانے میں مدد ملتی ہے۔

ان متعدد فلٹرز کا یکجا استعمال مؤثر طریقے سے قیمت میں درمیانی تا طویل مدتی الٹ پھیر کے نکات کی نشاندہی کرتا ہے، تجارتی تعدد کو کنٹرول کرتا ہے اور خطرے کو کم کرتا ہے۔

فوائد کا تجزیہ

S&P500 ایڈوانسڈ RSI انڈیکیٹر ٹریڈنگ اسٹریٹیجی مندرجہ ذیل فوائد پیش کرتی ہے:

-

متعدد معاون انڈیکیٹرز کے فلٹرز کا استعمال، جس سے غلط سگنلز کم ہوتے ہیں اور اعتبار بڑھتا ہے۔

-

ATR بریک آؤٹ فلٹر کے ذریعے خطرے پر قابو پانا، قیمت میں تیزی سے کمی کے بعد خریداری سے گریز۔

-

ویکلی RSI فلٹر بُل مارکیٹ میں خریداری سے روکتا ہے، بہت زیادہ جارحانہ رویے سے بچاتا ہے۔

-

MA فلٹر قیمت کو رجحان کی لائن کے اوپر ہونے کے بعد خریداری کی اجازت دیتا ہے، رجحان شروع ہونے کے بعد داخلے کو یقینی بناتا ہے۔

-

دوسرا RSI فلٹر RSI انڈیکیٹر کے غلط بریک آؤٹ سے لانگ کرنے سے بچاتا ہے۔

-

درمیانی تا طویل مدتی پوزیشنوں کے لیے موزوں، بہت زیادہ بار بار تجارت نہیں کرتا۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل پہلوؤں سے پیدا ہوتے ہیں:

-

RSI کو بنیادی انڈیکیٹر کے طور پر استعمال کرنا، جس میں کچھ تاخیر ہوتی ہے۔

-

فلٹر کی شرائط بہت سخت ہونے کی وجہ سے کچھ مواقع چھوٹ سکتے ہیں۔

-

انتہائی بڑی مارکیٹ حرکتوں میں، اسٹاپ لاس کی شرطیں توڑی جا سکتی ہیں۔

-

سادہ RSI انڈیکیٹر اور فلٹرز پر مبنی ہونے کی وجہ سے، پیچیدہ مارکیٹ حالات کا تجزیہ کرنے کی صلاحیت کمزور ہے۔

ان کے حل کے طریقے درج ذیل ہیں:

-

پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرنا، مواقع چھوٹنے سے بچنا۔

-

پوزیشن کا سائز بڑھانا تاکہ خریداری میں کمی کی کچھ تلافی ہو سکے۔

-

فلٹر کی شرائط کو قدرے ڈھیلا کرنا، تجارتی تعدد بڑھانا۔

-

پیچیدہ مارکیٹ حالات کا تجزیہ کرنے کے لیے مزید انڈیکیٹرز کو یکجا کرنے پر غور کرنا۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

RSI پیرامیٹرز کو ٹیسٹ کرنا اور زیادہ خرید/زیادہ فروخت کی بہترین لائن تلاش کرنا۔

-

MA اوسط پیریڈ پیرامیٹرز کو ٹیسٹ کرنا اور بہترین پیرامیٹر کا تعین کرنا۔

-

ATR پیرامیٹرز کو ایڈجسٹ کرکے قیمت کے بریک آؤٹ فلٹر کو بہتر بنانا۔

-

دیگر انڈیکیٹرز کے ساتھ یکجا کرکے پیچیدہ مارکیٹ حالات کا تجزیہ کرنے کی صلاحیت بڑھانا۔

-

ویکلی RSI پیرامیٹرز کو بہتر بنانا اور بہترین ویکلی RSI پیرامیٹر کا تعین کرنا۔

-

دوسرے RSI کے پیرامیٹرز کو بہتر بنانا اور بہترین دوسرے RSI پیریڈ اور زیادہ خرید/زیادہ فروخت کی لائن تلاش کرنا۔

خلاصہ

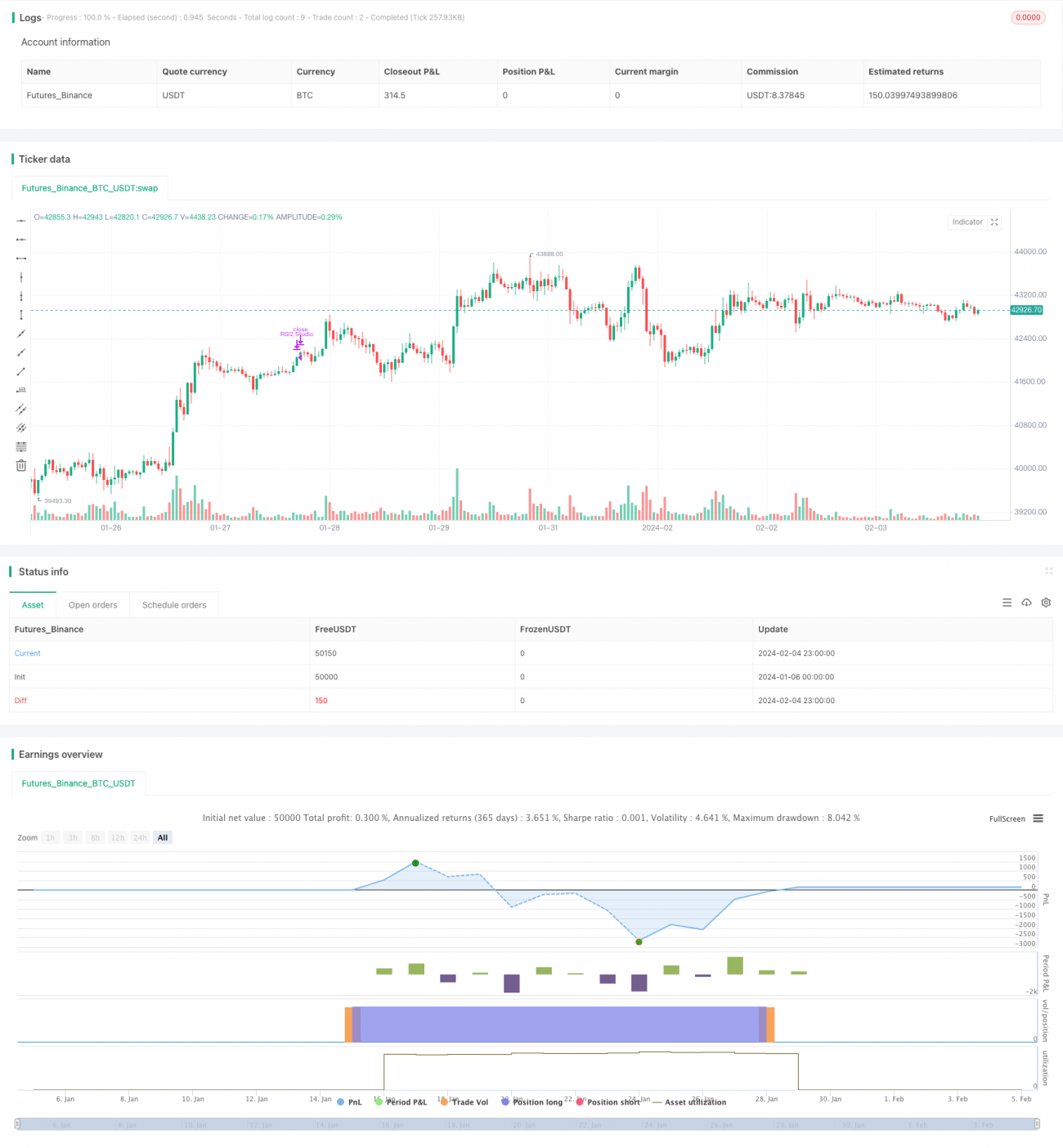

S&P500 ایڈوانسڈ RSI انڈیکیٹر ٹریڈنگ اسٹریٹجی RSI انڈیکیٹر کے ذریعے قیمت میں درمیانی تا طویل مدتی رجحان کے الٹ پھیر کے نکات کا تعین کرتی ہے اور خطرے پر قابو پانے کے لیے متعدد فلٹر کی شرائط طے کرتی ہے۔ یہ حکمت عملی RSI انڈیکیٹر کی افادیت سے بھرپور فائدہ اٹھاتی ہے، مؤثر طریقے سے درمیانی تا طویل مدتی رجحان کو گرفت میں لے سکتی ہے، اور بہت زیادہ بار بار داخلے اور اخراج سے گریز کرتی ہے۔ پیرامیٹرز کی مسلسل بہتری کے ساتھ، حکمت عملی کی کارکردگی میں بہتری کی توقع کی جا سکتی ہے۔ مجموعی طور پر، یہ حکمت عملی درمیانی تا طویل مدتی ویلیو انویسٹمنٹ کے لیے موزوں ہے اور ایک نسبتاً مستحکم مقداری حکمت عملی ہے۔

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1