رچرڈ کچھوا تجارتی حکمت عملی

خلاصہ

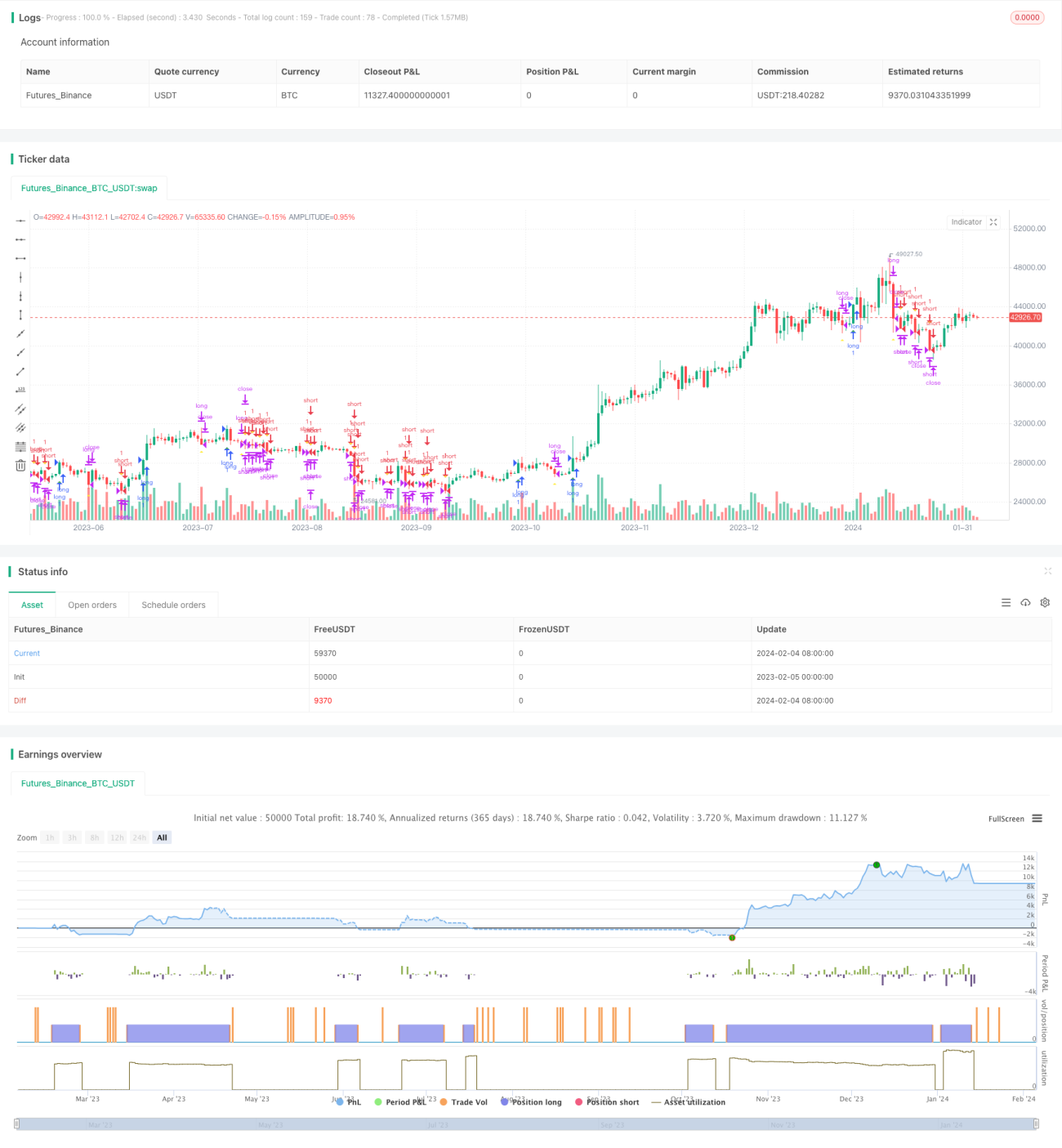

رچرڈ کچھوے کی تجارتی حکمت عملی (Richard's Turtle Trading Strategy) ایک خرید و فروخت کی حکمت عملی ہے جو رچرڈ ڈینس (Richard Dennis) کے کچھوے کی تجارتی تکنیک پر مبنی ہے۔ یہ حکمت عملی قیمت کی بریک آؤٹ کے ذریعے رجحان کی پیروی کرتی ہے۔ جب قیمت 20 دن کی نئی بلند ترین سطح کو توڑتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت 20 دن کی نئی کم ترین سطح کو توڑتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

رچرڈ کچھوے کی تجارتی حکمت عملی کا بنیادی منطق قیمت کی بریک آؤٹ کے ذریعے رجحان کی پیروی پر مبنی ہے۔ خاص طور پر، حکمت عملی بیک وقت 20 دنوں کے اندر قیمت کی بلند ترین قدر (_20_day_highest) اور کم ترین قدر (_20_day_lowest) پر مسلسل نظر رکھتی ہے۔ جب موجودہ بند قیمت 20 دن کی بلند ترین قدر سے تجاوز کر جاتی ہے، تو یہ قیمت میں اوپر کی طرف بریک آؤٹ کا اشارہ دیتی ہے، اس وقت لمبی پوزیشن کا سگنل جاری کیا جاتا ہے۔ جب موجودہ بند قیمت 20 دن کی کم ترین قدر سے نیچے آ جاتی ہے، تو یہ قیمت میں نیچے کی طرف بریک آؤٹ کا اشارہ دیتی ہے، اس وقت چھوٹی پوزیشن کا سگنل جاری کیا جاتا ہے۔

پوزیشن میں داخل ہونے کے بعد، حکمت عملی اوسط حقیقی رینج (ATR) کا استعمال کرتے ہوئے سٹاپ لاس کا حساب لگاتی ہے۔ اس کے ساتھ ساتھ، 10 دن کی بلند ترین اور کم ترین قیمتوں پر بھی نظر رکھی جاتی ہے تاکہ سلپیج سٹاپ لاس کا اطلاق کیا جا سکے۔ جب لمبی پوزیشن کا سٹاپ لاس یا سلپیج سٹاپ لاس متحرک ہوتا ہے تو لمبی پوزیشن بند کر دی جاتی ہے؛ اور جب چھوٹی پوزیشن کا سٹاپ لاس یا سلپیج سٹاپ لاس متحرک ہوتا ہے تو چھوٹی پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

رچرڈ کچھوے کی تجارتی حکمت عملی کے درج ذیل فوائد ہیں:

- قیمت کی بریک آؤٹ کے ذریعے رجحان کی خودکار پیروی ممکن ہوتی ہے۔ یہ خود بخود رجحان کی تبدیلی کو پہچان کر پوزیشنوں کو بروقت ایڈجسٹ کرتی ہے۔

- ATR سٹاپ لاس کا طریقہ کار ایک ہی پوزیشن کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

- سلپیج سٹاپ لاس کا طریقہ کار منافع کا کچھ حصہ محفوظ کر سکتا ہے اور ڈرا ڈاؤن کو کم کر سکتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے، یہ ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

- مارکیٹ کی سمت کی پیش گوئی یا پیچیدہ حسابات کی ضرورت نہیں، صرف سادہ اصولوں پر مبنی تجارت۔

حکمت عملی کے خطرات

رچرڈ کچھوے کی تجارتی حکمت عملی میں کچھ خطرات بھی ہیں:

- بریک آؤٹ تجارت میں پھنسنے کا خطرہ ہے، بعض اوقات تجارت کی تعدد بہت زیادہ ہو جاتی ہے۔

- ATR اور سلپیج سٹاپ لاس بہت سخت ہو سکتے ہیں، جس کی وجہ سے بہت جلد نقصان روکا جا سکتا ہے۔

- صرف قیمت کی معلومات پر انحصار کیا جاتا ہے، رجحان کی پائیداری کی پیش گوئی کے لیے دیگر عوامل کو شامل نہیں کیا جاتا۔

- بیک ٹیسٹنگ ڈیٹا کے فٹ ہونے کا خطرہ ہے، حقیقی مارکیٹ میں کارکردگی اچھی نہیں ہو سکتی۔

ان خطرات کو کم کرنے کے لیے، داخلے کی شرائط کو بہتر بنایا جا سکتا ہے، رجحان کی پیش گوئی کے لیے مزید اشارے استعمال کیے جا سکتے ہیں؛ سٹاپ لاس کے الگورتھم کو ایڈجسٹ کیا جا سکتا ہے، سٹاپ لاس کی تعدد کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے رخ

رچرڈ کچھوے کی تجارتی حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا۔ حساب کی مدت کو ایڈجسٹ کیا جا سکتا ہے، یا مختلف ATR ضربیں آزمائی جا سکتی ہیں۔

- رجحان کا فیصلہ کرنے کے لیے مزید اشارے یا مشین لرننگ الگورتھم استعمال کرنا۔ مثال کے طور پر، حرکت پذیری اوسط، توانائی کے اشارے وغیرہ شامل کر کے رجحان کی پائیداری کا اندازہ لگانا۔

- سٹاپ لاس کے طریقہ کار کو بہتر بنانا۔ لچکدار سلپیج سٹاپ لاس، ٹریلنگ سٹاپ لاس وغیرہ کی جانچ کی جا سکتی ہے۔

- مارکیٹ کی سمت کی پیش گوئی کے لیے جذباتی اشارے، خبروں کے پہلوؤں وغیرہ جیسی مزید معلومات کو شامل کرنا۔ یہ جھوٹی بریک آؤٹ کو فلٹر کرنے میں مدد دے سکتا ہے۔

خلاصہ

رچرڈ کچھوے کی تجارتی حکمت عملی ایک بہت ہی عام بریک آؤٹ فالو اپ حکمت عملی ہے۔ یہ سادہ اور آسان ہے، ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے، اور مقداری تجارت کی ایک مثال بھی ہے۔ اس حکمت عملی کو مختلف پہلوؤں سے بہتر بنا کر تجارتی خطرات کو کم کیا جا سکتا ہے اور منافع کے امکانات کو بڑھایا جا سکتا ہے۔ مجموعی طور پر، رچرڈ کچھوے کی حکمت عملی میں بہت زیادہ تعلیمی اہمیت ہے۔

- 1