دوہرا مومینٹم انڈیکس اور ریورسل کمپوزٹ حکمت عملی

جائزہ

ڈوئل مومینٹم انڈیکس اور ریورسل کمپاؤنڈ حکمت عملی ایک ایسی کمپاؤنڈ حکمت عملی ہے جو ریورسل حکمت عملی اور مومینٹم حکمت عملی کو یکجا کرتی ہے۔ یہ 123 ریورسل حکمت عملی اور کموڈٹی سلیکشن انڈیکس (CSI) دو ذیلی حکمت عملیوں کو استعمال کرتی ہے، اور دوہرے سگنل کی بنیاد پر داخلے کے مواقع کا تعین کرتی ہے۔ اس حکمت عملی کا مقصد تجارتی سگنلز کی درستگی کو بہتر بنانا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

-

123 ریورسل حکمت عملی۔ یہ اس وقت لانگ (خرید) کرتی ہے جب مسلسل دو دن کی اختتامی قیمت میں اضافہ ہو اور اسٹوکاسٹک (Stoch) انڈیکیٹر 50 سے نیچے ہو؛ اور اس وقت شارٹ (فروخت) کرتی ہے جب مسلسل دو دن کی اختتامی قیمت میں کمی ہو اور اسٹوکاسٹک انڈیکیٹر 50 سے اوپر ہو۔ یہ ایک ریورسل قسم کی حکمت عملی ہے۔

-

کموڈٹی سلیکشن انڈیکس (CSI) حکمت عملی۔ یہ اوسط حقیقی قیمت کی حدود (ATR) اور اوسط سمتی حرکت (ADX) کے انڈیکیٹرز کو یکجا کرتی ہے۔ ATR مارکیٹ کی اتار چڑھاؤ کو ظاہر کرتا ہے جبکہ ADX رجحان کی مضبوطی کو ظاہر کرتا ہے۔ CSI کی قدر جتنی زیادہ ہوگی، مارکیٹ میں رجحان اور اتار چڑھاؤ اتنا ہی زیادہ ہوگا۔ یہ ایک مومینٹم ٹریکنگ قسم کی حکمت عملی ہے۔

پوری حکمت عملی 123 ریورسل حکمت عملی کو مرکزی حیثیت دیتی ہے اور CSI حکمت عملی کو تصدیق کے طور پر استعمال کرتی ہے۔ تجارتی سگنل صرف اس وقت جاری ہوتا ہے جب دونوں سگنل ایک دوسرے سے مطابقت رکھتے ہوں۔ لانگ (خرید) کے لیے، مسلسل دو دن کی اختتامی قیمت میں اضافہ، اسٹوکاسٹک 50 سے نیچے، اور CSI اپنی متحرک اوسط (Moving Average) کو اوپر سے کراس کرے۔ شارٹ (فروخت) کے لیے، مسلسل دو دن کی اختتامی قیمت میں کمی، اسٹوکاسٹک 50 سے اوپر، اور CSI اپنی متحرک اوسط کو نیچے سے کراس کرے۔

اس طرح تجارتی سگنل کی ریورسل نوعیت کو یقینی بنایا جاتا ہے، اور CSI انڈیکیٹر کے فلٹر کے اضافے سے جھوٹے سگنلز میں کمی آتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

ریورسل اور مومینٹم کا امتزاج، سگنل کی درستگی میں اضافہ۔ 123 ریورسل حکمت عملی مرکزی سگنل کے طور پر اچانک شدید ریورسل کو پکڑ سکتی ہے۔ CSI انڈیکیٹر ثانوی تصدیق کے طور پر کچھ شور کو فلٹر کر سکتا ہے۔

-

کمپاؤنڈ فلٹرنگ، خالص پوزیشنوں میں نمایاں کمی۔ یہاں تک کہ اگر ذیلی حکمت عملیوں میں جھوٹے سگنلز کا کچھ تناسب ہو، لیکن حتمی سگنل کے لیے دونوں کی مطابقت ضروری ہے، اس سے زیادہ تر جھوٹے سگنلز فلٹر ہو جاتے ہیں، جس سے بار بار کھولنے اور بند کرنے کے غیر ضروری کاموں میں کمی آتی ہے۔

-

ذیلی حکمت عملی کے پیرامیٹرز کو الگ سے بہتر بنایا جا سکتا ہے۔ 123 ریورسل اور CSI حکمت عملیوں کے اپنے پیرامیٹرز کو علیحدہ طور پر جانچا اور بہتر بنایا جا سکتا ہے، بغیر ایک دوسرے میں مداخلت کے۔ اس سے بہترین پیرامیٹرز کا مجموعہ تلاش کرنے میں آسانی ہوتی ہے۔

-

ذیلی حکمت عملیوں کو الگ سے فعال کیا جا سکتا ہے۔ یہ حکمت عملی صرف 123 ریورسل یا صرف CSI حکمت عملی کے ساتھ الگ تجارت کرنے کی سہولت فراہم کرتی ہے، جس سے لچک پیدا ہوتی ہے۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی نے کمپاؤنڈ فلٹرنگ کے ذریعے جھوٹے سگنلز کو کافی حد تک کم کیا ہے، لیکن ابھی بھی درج ذیل اہم خطرات موجود ہیں:

-

حکمت عملی کے سگنلز کی پیداوار کی شرح نسبتاً کم ہے۔ دوہری تصدیق کا طریقہ یقینی طور پر تجارتی مواقعوں کے ایک خاص تناسب کو فلٹر کر دے گا۔ یہ اعلیٰ کامیابی کی شرح حاصل کرنے کی لازمی قیمت ہے۔

-

اگر دونوں ذیلی حکمت عملیوں کے پیرامیٹرز نامناسب ہوں تو سگنلز نایاب ہو سکتے ہیں یا بالکل نہیں آئیں گے۔ پیرامیٹرز کی سخت جانچ اور بہتری کی ضرورت ہے تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

123 ریورسل حکمت عملی مارکیٹ کے رجحان کے خلاف کام کرتی ہے۔ اگر مارکیٹ میں مسلسل اور شدید یکطرفہ قیمت کی بریک آؤٹ ہو تو یہ حکمت عملی بڑے خطرے کا سامنا کرے گی۔ خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس شامل کرنے پر غور کیا جا سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کی بہتری کے اہم شعبے درج ذیل ہیں:

-

ہر ذیلی حکمت عملی کے اندرونی پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔ اس میں اسٹوکاسٹک کے پیرامیٹرز، CSI کے پیرامیٹرز وغیرہ شامل ہیں۔

-

مختلف مارکیٹ حالت کے فلٹرز شامل کرنے کی جانچ۔ جیسے صرف مضبوط رجحان کے دوران CSI حکمت عملی کا استعمال، صرف اتار چڑھاؤ والی مارکیٹ میں 123 ریورسل حکمت عملی کا استعمال۔ اس سے ذیلی حکمت عملیوں کی کمزوریوں پر کسی حد تک قابو پایا جا سکتا ہے۔

-

پیرامیٹرز کو خودکار اور متحرک بہتر بنانے کا ماڈیول تیار کرنا۔ حکمت عملی کو حقیقی وقت کی مارکیٹ کی حالت اور اعدادوشمار کی بنیاد پر خود بخود پیرامیٹرز کو ایڈجسٹ کرنے کی اجازت دینا، بہترین پیرامیٹرز کے مجموعے کو باخبر رکھنا۔

-

مختلف اسٹاپ لاس میکانزم کی جانچ۔ مناسب اسٹاپ لاس نہ صرف خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے، بلکہ بار بار کھولنے اور بند کرنے کے غیر ضروری کاموں کو بھی کم کر سکتا ہے۔

خلاصہ

ڈوئل مومینٹم انڈیکس اور ریورسل کمپاؤنڈ حکمت عملی متعدد سگنلز کی تصدیق اور امتزاج کا طریقہ استعمال کرتی ہے، ریورسل اور مومینٹم حکمت عملیوں کے اپنے فوائد کو مؤثر طریقے سے استعمال کرتی ہے، اور ایک دوسرے کو فلٹر کر کے دونوں کی کمزوریوں کو کم کرتی ہے، اس طرح اعلیٰ کارکردگی اور استحکام حاصل کرتی ہے۔ یہ ایک قابل انتخاب مثالی مقداری حکمت عملی ہے۔

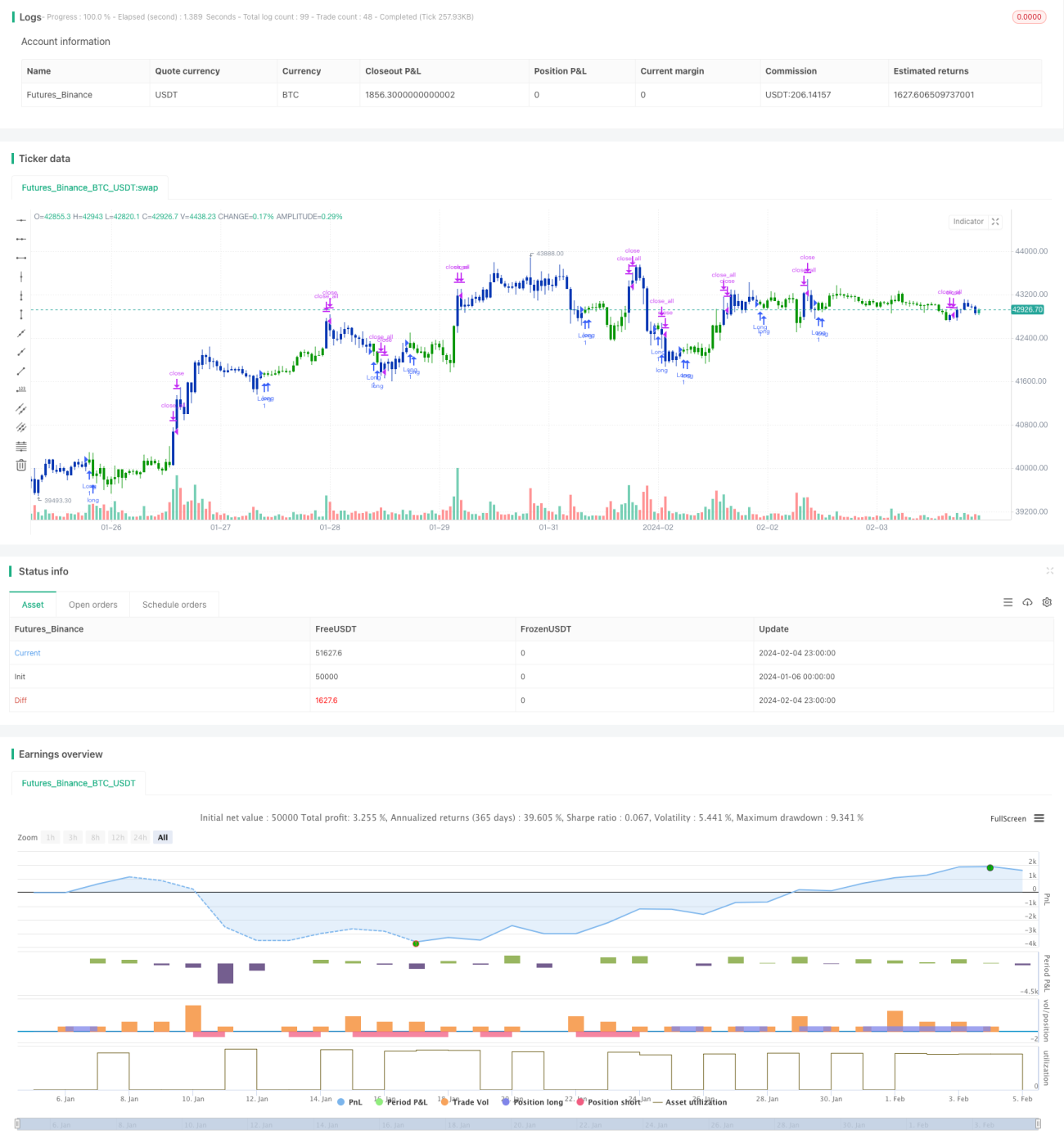

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1