فائبر اشارے پر مبنی متحرک اسٹاپ لیمٹ حکمت عملی

خلاصہ

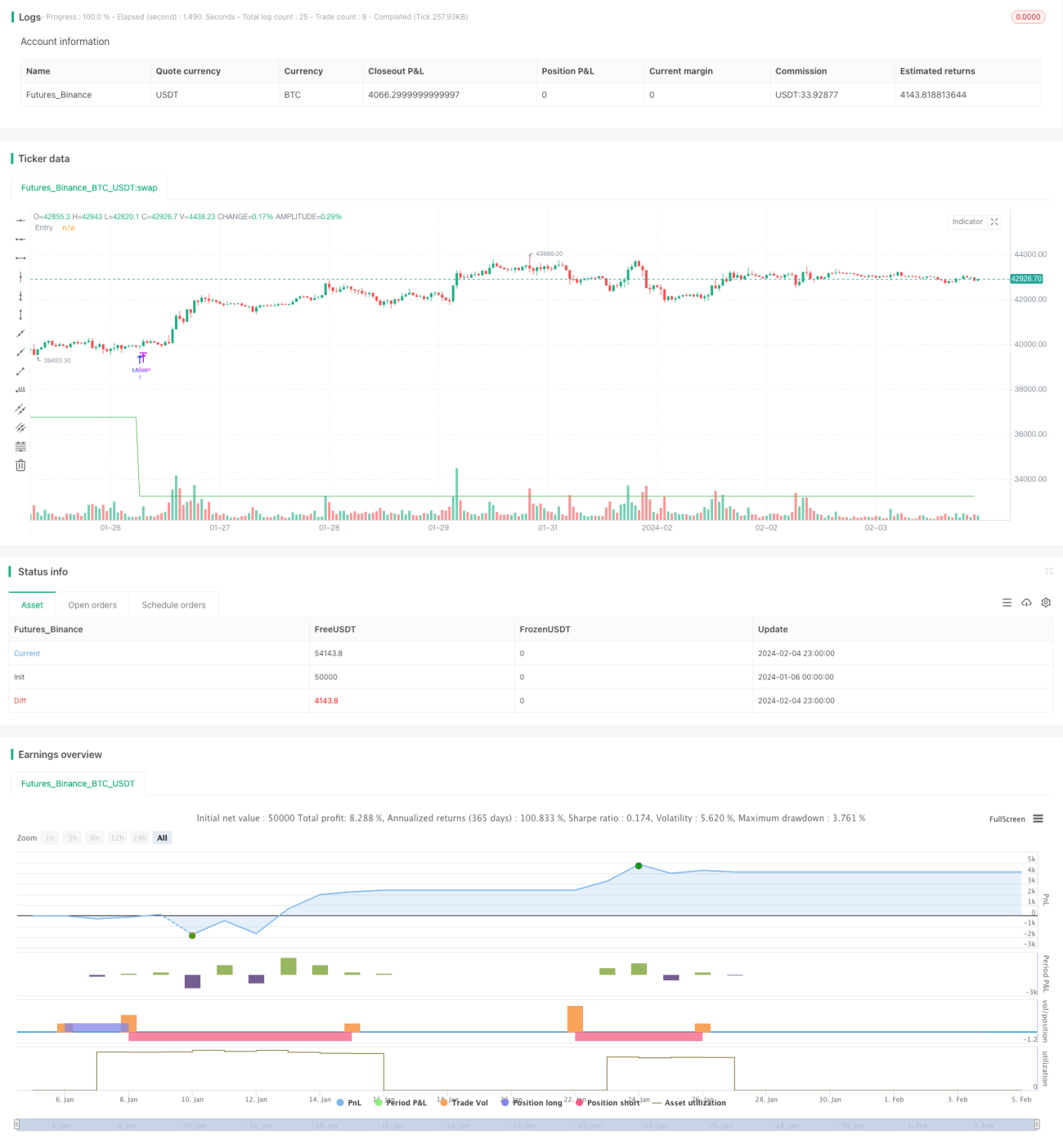

یہ حکمت عملی فائبر (Fib) انڈیکیٹرز کا استعمال کرتے ہوئے خودکار طور پر سٹاپ لاس اور ٹیک پرافٹ قیمتیں طے کرتی ہے، اور مووونگ سٹاپ لاس لمٹ آرڈر تجارت کو نافذ کرتی ہے۔ یہ رجحانی مارکیٹ میں زیادہ منافع حاصل کرنے میں مددگار ثابت ہو سکتی ہے، جبکہ اتار چڑھاؤ والی مارکیٹ میں نقصان کو کم کرنے میں بھی معاون ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر فائبر انڈیکیٹرز پر مبنی ہے تاکہ قیمتیں مقرر کی جا سکیں۔ فائبر انڈیکیٹرز مارکیٹ کے ممکنہ سپورٹ اور ریزسٹنس لیول کو ظاہر کرتے ہیں۔ یہ حکمت عملی فائبر انڈیکیٹرز کی مختلف سطحوں کو سٹاپ لاس اور ٹیک پرافٹ قیمتوں کے طور پر استعمال کرتی ہے۔

مزید وضاحت کے مطابق، حکمت عملی اونچائیوں اور نیچائیوں کو ٹریک کرتی ہے اور 10 فائبر قیمتی وقفے شمار کرتی ہے۔ پھر ترتیب کے مطابق ایک فائبر قیمت کو اندراج کی حکمت عملی کے طور پر منتخب کیا جاتا ہے۔ جب قیمت اس فائبر سے اوپر یا نیچے ٹوٹتی ہے، تو مقرر کردہ لیوریج کے ساتھ لانگ پوزیشن کھولی جاتی ہے۔ اسی کے ساتھ، ایک ٹیک پرافٹ قیمت بھی طے کی جاتی ہے جو اوسط اندراج قیمت میں مقرر کردہ ٹیک پرافٹ فیصد کے اضافے کے برابر ہوتی ہے۔

آرڈر دینے کے بعد، حکمت عملی تازہ ترین فائبر قیمتوں کو ٹریک کرتی رہتی ہے۔ جب کوئی کم فائبر قیمت ظاہر ہوتی ہے، تو حکمت عملی موجودہ آرڈر کو منسوخ کر کے دوبارہ آرڈر دیتی ہے، جس سے مووونگ سٹاپ لاس ممکن ہوتا ہے۔ جب قیمت بڑھ کر ٹیک پرافٹ قیمت کو توڑ دیتی ہے، تو حکمت عملی پوزیشن بند کر کے منافع حاصل کر لیتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ سٹاپ لاس اور ٹیک پرافٹ قیمتوں کو متحرک طریقے سے ایڈجسٹ کر سکتی ہے، خاص طور پر رجحانی مارکیٹ کے لیے موزوں ہے۔ اس کی خصوصیات درج ذیل ہیں:

-

رجحانی مارکیٹ میں زیادہ منافع حاصل کرنا۔ اوسط اندراج قیمت پر مبنی ٹیک پرافٹ سیٹنگ رجحان میں زیادہ سے زیادہ شرکت اور زیادہ منافع کی اجازت دیتی ہے۔

-

اتار چڑھاؤ والی مارکیٹ میں نقصان کم کرنا۔ جب قیمت کسی نچلے فائبر پر دوبارہ پہنچتی ہے، تو فوری طور پر نقصان روک لیا جاتا ہے، جس سے اتار چڑھاؤ میں پھنسنے سے بچا جا سکتا ہے۔

-

ایڈ پوزیشن (Add Position) کی حمایت۔ حکمت عملی میں ایڈ پوزیشن کی ترتیب موجود ہے، جب قیمت ایک خاص حد تک گر جاتی ہے، تو پوزیشن کا سائز بڑھا کر اوسط لاگت کم کی جا سکتی ہے۔

-

آسان آپریشن۔ صرف فائبر اور ٹیک پرافٹ تناسب ترتیب دینے کی ضرورت ہے، پوری تجارت خودکار طور پر مکمل ہو جاتی ہے، دستی مداخلت کی ضرورت نہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، جو درج ذیل نکات پر مرکوز ہیں:

-

اتار چڑھاؤ یا سائیڈ وے مارکیٹ میں بار بار سٹاپ لاس اور ٹیک پرافٹ کے متحرک ہونے کا امکان۔ جب مارکیٹ سائیڈ وے یا اتار چڑھاؤ والی ہوتی ہے، تو قیمت کئی بار اوپر نیچے ہو کر سٹاپ لاس اور ٹیک پرافٹ کو متحرک کر سکتی ہے، جس سے تجارت کی فریکوئنسی اور فیس میں اضافہ ہوتا ہے۔

-

سٹاپ لاس کا فقدان۔ زیادہ منافع کے حصول کے لیے حکمت عملی میں سٹاپ لاس مقرر نہیں کیا گیا۔ اگر مارکیٹ میں بڑا الٹ پلٹ ہو تو بھاری نقصان کا سامنا کرنا پڑ سکتا ہے۔

-

ایڈ پوزیشن کی تعداد اور رقم کی کوئی حد نہیں۔ بار بار ایڈ پوزیشن لینے سے نقصان مزید بڑھ سکتا ہے۔

ان خطرات سے نمٹنے کے طریقے:

- اتار چڑھاؤ والی مارکیٹ میں تجارت روکنے کے لیے شرائط مقرر کی جا سکتی ہیں۔

- دستی نگرانی کی جا سکتی ہے، ضرورت پڑنے پر مجبوراً پوزیشن بند کر کے نقصان روکا جا سکتا ہے۔

- ایڈ پوزیشن کی تعداد اور رقم پر ایک حد مقرر کی جا سکتی ہے۔

بہتری کی سمتیں

اس حکمت عملی میں بہتری کی بہت گنجائش ہے، جو درج ذیل پہلوؤں سے کی جا سکتی ہے:

-

اندراج کی تصدیق کے لیے دیگر انڈیکیٹرز کے امتزاج کا استعمال۔ اندراج کی شرائط میں EMA، MACD جیسے انڈیکیٹرز کی تصدیق شامل کی جا سکتی ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جا سکے۔

-

سٹاپ لاس میکانزم شامل کرنا۔ فکسڈ سٹاپ لاس یا ٹریلنگ سٹاپ لاس مقرر کر کے انتہائی صورتحال میں بھاری نقصان سے بچا جا سکتا ہے۔

-

ایڈ پوزیشن کے منطق کو بہتر بنانا۔ مارکیٹ کی مخصوص صورتحال کے مطابق ایڈ پوزیشن کے قیمتی وقفے اور تعداد کو بہتر بنایا جا سکتا ہے تاکہ ضرورت سے زیادہ ایڈ پوزیشن لینے سے بچا جا سکے۔

-

مشین لرننگ الگورتھم کا استعمال۔ مثال کے طور پر LSTM جیسے الگورتھم سے قیمت کے ممکنہ رجحان اور سپورٹ/ریزسٹنس کی پیش گوئی کی جا سکتی ہے، جو بہتر اندراج اور اخراج کے منطق کا تعین کرنے میں مدد فراہم کرے گا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر رجحانی مارکیٹ کی پیروی کے لیے موزوں ہے۔ یہ ٹیک پرافٹ اور سٹاپ لاس قیمتوں کو متحرک طور پر ایڈجسٹ کر کے زیادہ منافع حاصل کر سکتی ہے۔ تاہم اس میں کچھ خطرات بھی ہیں، جنہیں دیگر میکانزم کے ساتھ بہتر اور بہتر بنانے کی ضرورت ہے تاکہ یہ مزید پیچیدہ مارکیٹ کے حالات کے مطابق ڈھل سکے۔

- 1