مومینٹم اور ٹرینڈ کی اصلاح کا مشترکہ حکمت عملی

جائزہ

مومینٹم اور ٹرینڈ کی اصلاح پر مبنی مشترکہ حکمت عملی ایک درمیانی سے طویل مدتی مقداری ٹریڈنگ حکمت عملی ہے، جو مومینٹم فیکٹر اور ٹرینڈ فیکٹر کو یکجا کرتی ہے۔ یہ ایکسپوننشل موونگ ایوریج، سادہ موونگ ایوریج، حجم اور سلوپ انڈیکیٹرز کے امتزاج سے خرید و فروخت کے سگنل تیار کرتی ہے۔ یہ حکمت عملی T+1 ٹریڈنگ کے لیے بہتر بنائی گئی ہے اور صرف لانگ (خریداری) کی سمت میں لاگو ہوتی ہے۔ یہ اصلاح بین الاقوامی اسٹاک مارکیٹوں پر بھی لاگو ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 6 روزہ سادہ موونگ ایوریج اور 35 روزہ سادہ موونگ ایوریج کا استعمال کرتے ہوئے دو موونگ ایوریجز کی وضاحت کرتی ہے۔ خریداری کا سگنل لائن 2 روزہ ایکسپوننشل موونگ ایوریج سے طے کیا جاتا ہے، جبکہ فروخت کا سگنل لائن پچھلے 8 دنوں کی اختتامی قیمتوں کی بنیاد پر سلوپ کا حساب لگا کر اور پھر اسے منتقل کر کے حاصل کی جاتی ہے۔ اس کے علاوہ، 20 دن کی حجم کی ایکسپوننشل موونگ ایوریج کو حجم کے انڈیکیٹر کے طور پر متعین کیا گیا ہے۔ کچھ شور کو فلٹر کرنے کے لیے، حکمت عملی میں ہفتہ وار سلوپ کی بلش/بئیرش تشریح بھی شامل کی گئی ہے۔

جب اسٹاک کی اختتامی قیمت 35 روزہ موونگ ایوریج سے اوپر ہو، حجم 20 روزہ حجم کی اوسط سے زیادہ ہو، اور ہفتہ وار بنیادوں پر مارکیٹ بلش ہو، تو نیچے سے گولڈن کراس خریداری کا سگنل دیتا ہے۔ اس کے برعکس، اوپر سے ڈیتھ کراس فروخت کا سگنل دیتا ہے۔

رسک مینجمنٹ کے لیے، حکمت عملی میں ڈائنامک پوزیشن سائزنگ میکانزم متعارف کرایا گیا ہے۔ اکاؤنٹ ایکویٹی، زیادہ سے زیادہ پوزیشن ریشو، ATR اور رسک فیکٹر کی بنیاد پر اصل پوزیشن کا سائز نکالا جاتا ہے۔ اس سے حکمت عملی کے زیادہ سے زیادہ ڈرا ڈاؤن کو کنٹرول کرنے میں مدد ملتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی مومینٹم فیکٹر اور ٹرینڈ فلٹر کو یکجا کرتی ہے، جس کی بدولت درمیانی سے طویل مدتی سمت کی مؤثر شناخت ممکن ہوتی ہے۔ ساتھ ہی، شور کی فلٹریشن بھی مناسب ہے، جس سے سائیڈ ویز مارکیٹ میں غلط سگنلز سے بچنے میں مدد ملتی ہے۔ مزید برآں، رسک مینجمنٹ میکانزم کی موجودگی زیادہ سے زیادہ ڈرا ڈاؤن کو قابو میں رکھتی ہے، جس سے حکمت عملی کی مضبوطی یقینی ہوتی ہے۔

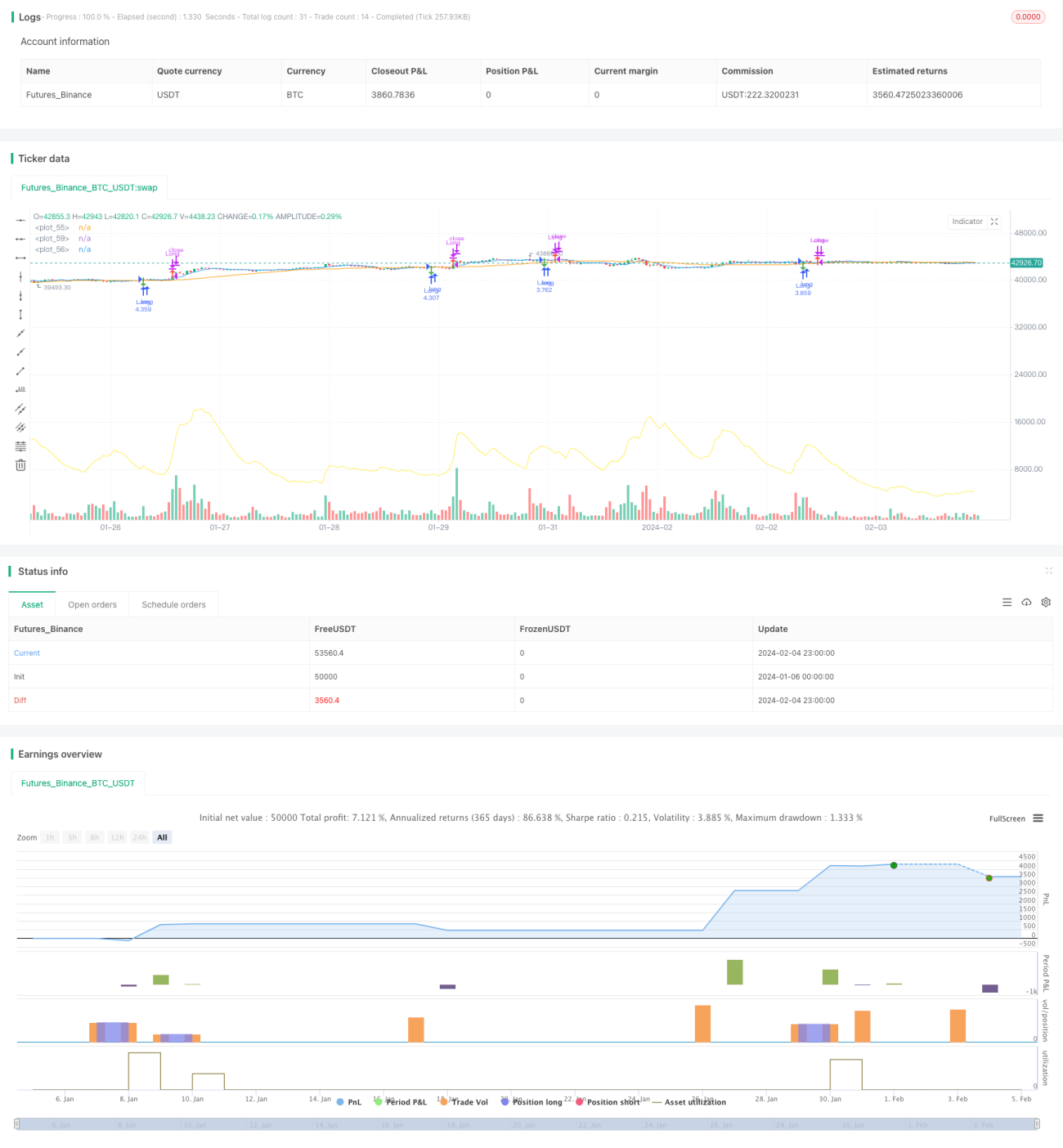

بیک ٹیسٹ کے نتائج کے مطابق، حکمت عملی کی مجموعی منافع کی شرح 128.86% ہے، جو کہ نمایاں الفا ظاہر کرتی ہے۔ اس کے علاوہ، حکمت عملی کی جیت کی شرح 60.66% ہے، جو اس کی کارکردگی کے استحکام کو ظاہر کرتی ہے۔

رسک کا تجزیہ

اگرچہ حکمت عملی میں رسک مینجمنٹ میکانزم کو بہتر بنایا گیا ہے، پھر بھی کچھ خطرات موجود ہیں جن پر توجہ دینے کی ضرورت ہے۔ خاص طور پر، اہم خطرات درج ذیل ہیں:

-

ڈرا ڈاؤن کا خطرہ۔ ایک ہی ٹریڈ میں زیادہ سے زیادہ نقصان 222,021.46 یوآن سے واضح ہے کہ ڈرا ڈاؤن کافی بڑا ہے۔ اس کا تعلق پوزیشن مینجمنٹ میکانزم کی نامکملیت سے ہے۔

-

سگنل استحکام کا خطرہ۔ حکمت عملی کے سگنل کسی مخصوص اسٹاک کے خصوصی عوامل سے متاثر ہو سکتے ہیں، جس کی وجہ سے غلط سگنل پیدا ہو سکتے ہیں۔ اس سے حکمت عملی کے منافع پر منفی اثر پڑ سکتا ہے۔

-

مارکیٹ کے ماحول میں تبدیلی کا خطرہ۔ اگر میکرو مارکیٹ کے ماحول میں بڑی تبدیلی آئے تو حکمت عملی کے پیرامیٹرز میں ترمیم کرنا ضروری ہو سکتا ہے تاکہ اس کی تاثیر برقرار رہے۔

بہتری کی سمت

مندرجہ بالا رسک تجزیہ کی روشنی میں، اس حکمت عملی میں مزید بہتری کی ضرورت اور گنجائش موجود ہے۔

-

زیادہ سے زیادہ نقصان کے پیش نظر، پوزیشن مینجمنٹ میکانزم کو مزید بہتر بنایا جا سکتا ہے اور اس میں اسٹاپ لاس ماڈیول متعارف کرایا جا سکتا ہے تاکہ ایک ہی ٹریڈ میں نقصان کی مقدار کو کنٹرول کیا جا سکے۔

-

اس میں مزید فلٹر انڈیکیٹرز شامل کرنے پر غور کیا جا سکتا ہے تاکہ اسٹاک کے کچھ مخصوص مظاہر کی شناخت ممکن ہو اور غلط سگنلز کے امکان کو کم کیا جا سکے۔ مثال کے طور پر، قیمت اور حجم کے درمیان فرق (پرائس والیوم ڈائیورجنس) کے انڈیکیٹرز شامل کیے جا سکتے ہیں۔

-

حکمت عملی کے پیرامیٹرز کا مسلسل بیک ٹیسٹ اور تصدیق کرنا چاہیے، اور مارکیٹ کے ماحول میں تبدیلی کے مطابق بروقت پیرامیٹر ایڈجسٹمنٹ کرنی چاہیے۔ ساتھ ہی، زیادہ سے زیادہ آپٹیمائزیشن (اوور فٹنگ) سے بچنا بھی ضروری ہے۔

خلاصہ

مومینٹم اور ٹرینڈ کی اصلاح پر مبنی مشترکہ حکمت عملی ایک درمیانی سے طویل مدتی مقداری ٹریڈنگ حکمت عملی ہے، جو مومینٹم فیکٹر اور ٹرینڈ فلٹر کو یکجا کرتی ہے اور T+1 ٹریڈنگ کے لیے مخصوص اصلاح سے آراستہ ہے۔ بیک ٹیسٹ کے اشاریوں کے مطابق، حکمت عملی مجموعی طور پر نمایاں اثرات رکھتی ہے اور حیرت انگیز الفا فراہم کرتی ہے۔ تاہم، ممکنہ خطرات پر بھی توجہ دینا چاہیے اور مارکیٹ کے ماحول کے مطابق بروقت پیرامیٹر ایڈجسٹمنٹ کرنی چاہیے۔ یہ حکمت عملی مقداری تاجروں کو اضافی الفا فراہم کر سکتی ہے اور مزید تحقیق اور تصدیق کے قابل ہے۔

- 1