نیچے کے الٹ پر مبنی مقداری تجارتی حکمت عملی

جائزہ

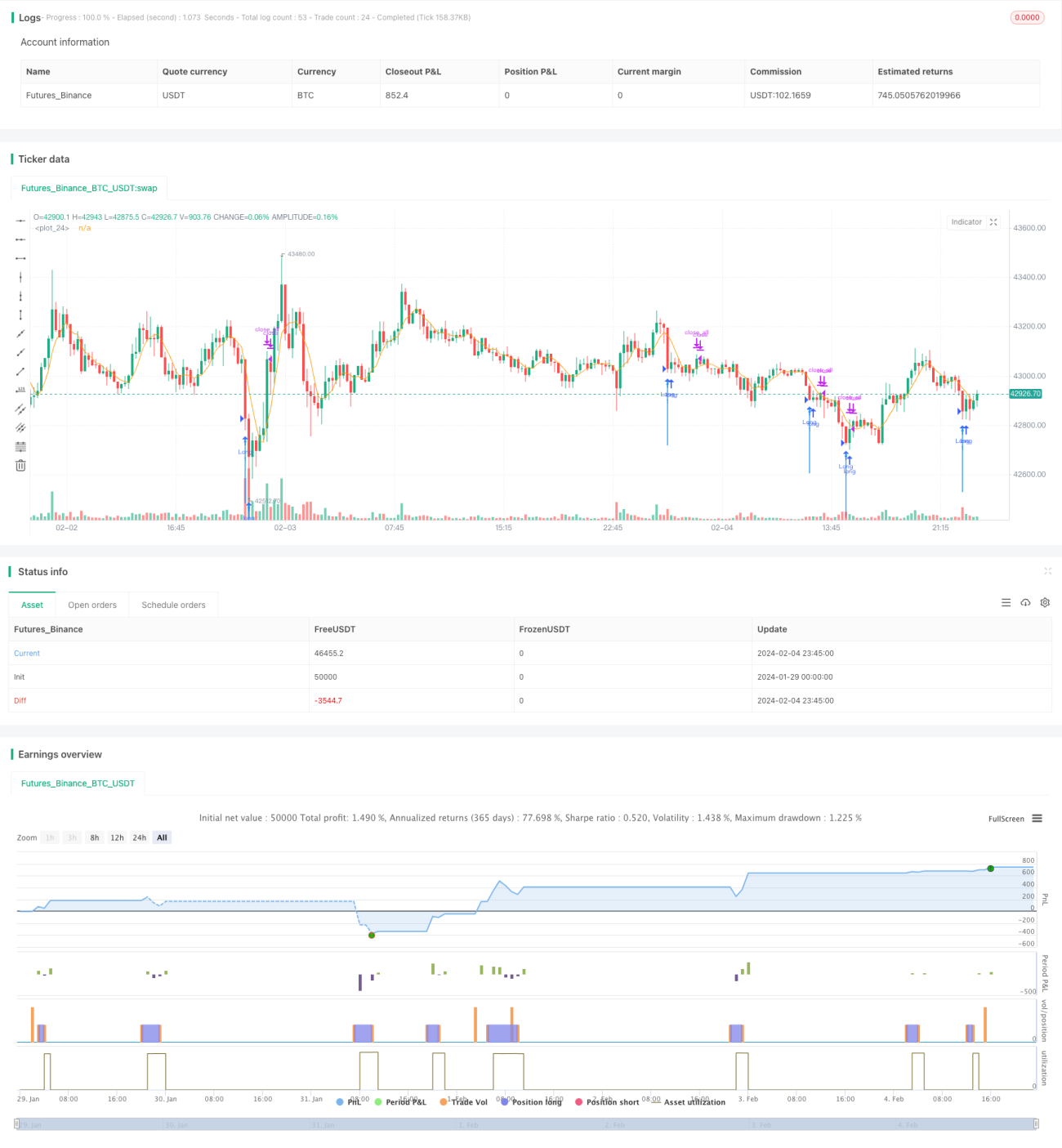

یہ حکمت عملی فوری RSI انڈیکیٹر اور کینڈلسٹک باڈی فلٹر کے ذریعے مارکیٹ کی اوور سیلڈ حالت کا پتہ لگاتی ہے، جس سے کم قیمت پر خریدنے کا موقع ملتا ہے۔ جب فوری RSI 10 سے نیچے آتا ہے اور کینڈل باڈی بڑھ جاتی ہے، تو مارکیٹ کے الٹ جانے کا اشارہ ملتا ہے، اس طرح مارکیٹ کی نیچ کی نشاندہی ممکن ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو اہم حصوں پر مبنی ہے:

-

فوری RSI انڈیکیٹر: پچھلے 2 دنوں کے منافع/نقصان کا حساب لگا کر مارکیٹ کی اوور باؤٹ/اوور سیلڈ کو فوری طور پر جانچتا ہے۔ جب فوری RSI 10 سے کم ہوتا ہے تو مارکیٹ اوور سیلڈ ہوتی ہے۔

-

کینڈل باڈی فلٹر: کینڈل باڈی کے حجم اور اس کی مووینگ ایوریج کے تناسب کا حساب لگاتا ہے۔ جب باڈی کا حجم اوسط حجم سے 1.5 گنا سے زیادہ ہو تو اسے نیچ کا اشارہ سمجھا جاتا ہے۔

پہلے، فوری RSI کا 10 سے کم ہونا اوور سیلڈ کی نشاندہی کرتا ہے؛ پھر کینڈل باڈی کا بڑھنا (1.5 گنا سے زیادہ) شرط پوری ہونے پر لانگ سگنل جاری کیا جاتا ہے، جس سے مارکیٹ کے الٹنے والی نیچ کا پتہ چلتا ہے اور جھوٹے سگنلز کو فلٹر کیا جاتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کئی فوائد ہیں:

- فوری RSI حساس ہے، جلد اوور باؤٹ/اوور سیلڈ کا پتہ لگاتا ہے۔

- کینڈل باڈی فلٹر یقینیت بڑھاتا ہے، غلط بریک آؤٹ سے بچاتا ہے۔

- تیز انڈیکیٹرز اور کینڈل پیٹرن کا امتزاج مؤثر طریقے سے مارکیٹ کے الٹنے کے نکات کی نشاندہی کرتا ہے۔

- کم قیمت پر خریداری ممکن ہوتی ہے، نسبتاً نچلی سطح پر مارکیٹ میں داخلہ ملتا ہے۔

- حکمت عملی سادہ اور واضح ہے، سمجھنے اور لاگو کرنے میں آسان۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- مارکیٹ میں طویل مدتی گراوٹ کا دور ہو سکتا ہے، اوور سیلڈ ہونے کے باوجود مسلسل گراوٹ جاری رہ سکتی ہے۔

- فوری RSI جھوٹے سگنلز دے سکتا ہے، اور باڈی فلٹر بھی ٹوٹ سکتا ہے۔

- مقداری حکمت عملیوں میں بیک ٹیسٹنگ کے دوران اوور فٹنگ کا خطرہ ہوتا ہے، لائیو مارکیٹ میں نتائج مختلف ہو سکتے ہیں۔

خطرات کو کم کرنے کے طریقے:

- رجحان کے انڈیکیٹرز شامل کر کے مسلسل گراوٹ سے بچا جا سکتا ہے۔

- مزید فلٹرنگ شرائط شامل کر کے نیچ کی تصدیق کی جا سکتی ہے۔

- پیرامیٹرز کو مختلف امتزاج سے بہتر بنا کر استحکام بڑھایا جا سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- نقصان کو محدود کرنے کے لیے اسٹاپ لاس حکمت عملی شامل کرنا۔

- اتار چڑھاؤ کے انڈیکیٹرز شامل کر کے غیر معمولی مارکیٹ حرکت کے خطرے سے بچنا۔

- ایک سے زیادہ فیکٹر ماڈل شامل کر کے تجارتی سگنلز کی تاثیر کو یقینی بنانا۔

- مشین لرننگ الگورتھم کا استعمال کر کے پیرامیٹرز کو بہتر بنانا۔

- بڑے ٹائم فریم پر رجحان کا تعین کر کے الٹ سمت میں تجارت سے بچنا۔

خلاصہ

یہ حکمت عملی فوری RSI انڈیکیٹر کے ذریعے اوور سیلڈ اور کینڈل باڈی فلٹر کے امتزاج سے مارکیٹ کی نیچ کو مؤثر طریقے سے شناخت کرتی ہے۔ حکمت عملی سادہ اور لاگو کرنے میں آسان ہے، الٹنے کے مواقع فراہم کرتی ہے۔ تاہم کچھ خطرات بھی ہیں جنہیں مزید بہتر بنانے اور لائیو کارکردگی بڑھانے کے لیے کام کرنے کی ضرورت ہے۔ مجموعی طور پر، اس سوچ پر مبنی نیچ کے الٹنے والی تجارتی حکمت عملی مزید تحقیق کے قابل ہے۔

- 1