مقرر منافع کٹاؤ اور نقصان روکیں کے ساتھ خارج ہونے والی مقداری تجارتی حکمت عملی

جائزہ

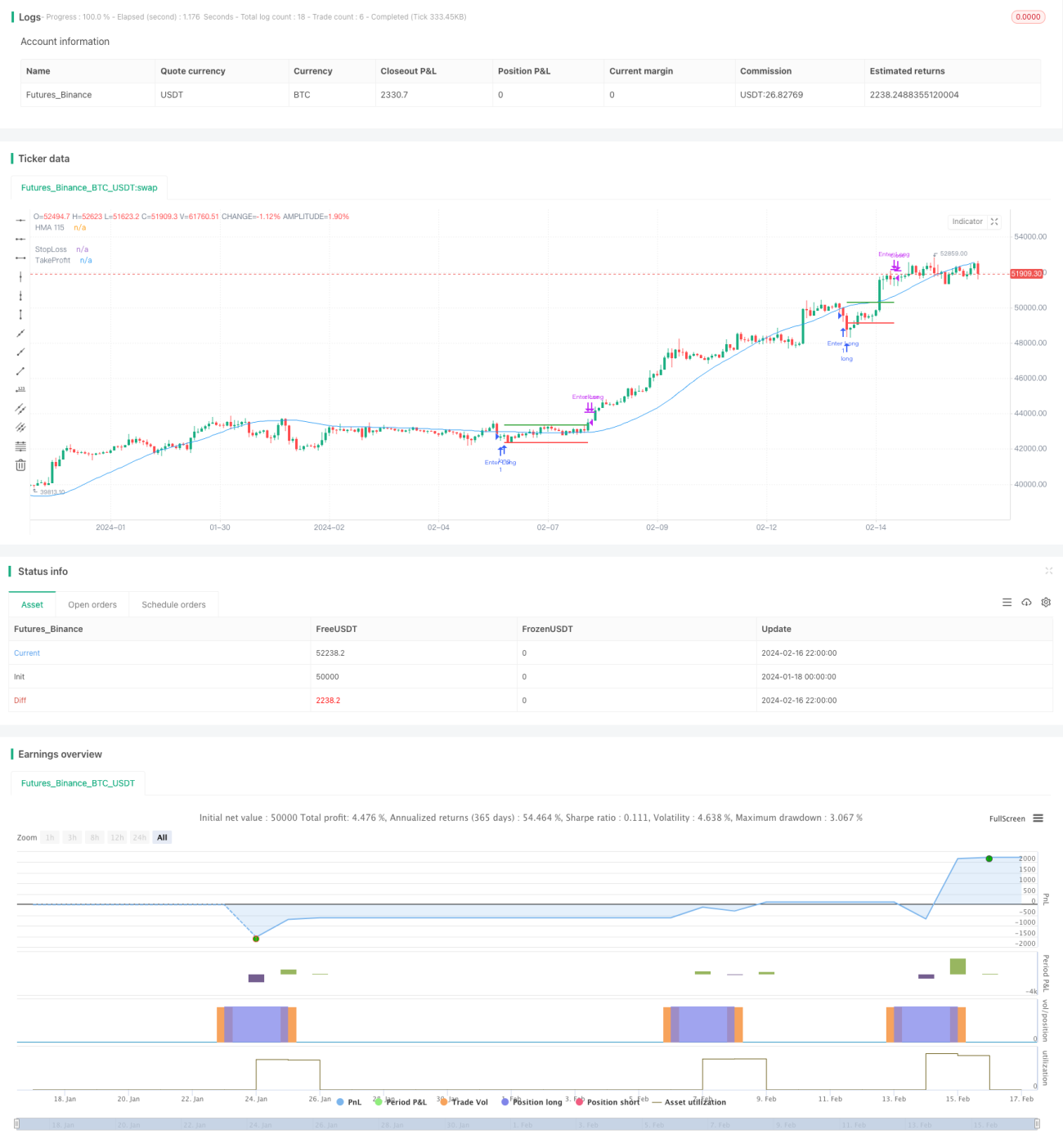

اس حکمت عملی کا نام "متحرک موونگ ایوریج بریک آؤٹ انٹری، فکسڈ ٹیک پروفٹ اور سٹاپ لاس ایکٹ کے ساتھ مقداری تجارتی حکمت عملی" ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ ہر پیر کے تجارتی سیشن میں، اگر بند ہونے والی قیمت 115 ادوار کے ہل ڈائنامک موونگ ایوریج سے کم ہو، تو لانگ پوزیشن میں داخل ہوں؛ اس کے بعد ہر بدھ کے تجارتی سیشن میں، بغیر کسی شرط کے پوزیشن بند کر دی جائے، اور ساتھ ہی فکسڈ ٹیک پروفٹ اور سٹاپ لاس پوائنٹس مقرر کیے جائیں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر ہل موونگ ایوریج کے انڈیکیٹر سگنل اور متواتر تجارتی قوانین پر مبنی ہے۔

سب سے پہلے، پیر کے تجارتی سیشن میں، یہ دیکھا جاتا ہے کہ بند ہونے والی قیمت 115 ادوار کے ہل موونگ ایوریج سے کم ہے یا نہیں۔ اگر شرط پوری ہو تو لانگ پوزیشن میں داخل ہوں۔ ہل موونگ ایوریج عام موونگ ایوریج کے مقابلے میں قیمت کی تبدیلیوں پر زیادہ تیزی سے رد عمل ظاہر کرتی ہے، اور رجحان کی شناخت میں زیادہ حساس ہوتی ہے، اس لیے یہ انڈیکیٹر سگنل داخلے کے وقت کی درستگی کو بڑھا سکتا ہے۔

دوسرا، ہر بدھ کے تجارتی سیشن میں بغیر کسی شرط کے پوزیشن بند کر دی جاتی ہے۔ اس متواتر طریقہ کار سے اچانک واقعات کے اثرات سے بچا جا سکتا ہے اور ڈرا ڈاؤن کے امکانات کو کم کیا جا سکتا ہے۔ اس کے علاوہ، ہر تجارت کے لیے فکسڈ تناسب کے ساتھ ٹیک پروفٹ اور سٹاپ لاس پوائنٹس مقرر کیے جاتے ہیں تاکہ ہر تجارت کے خطرے اور منافع کو کنٹرول کیا جا سکے۔

آخر میں، چونکہ ہر تجارت کی مدت مختصر ہوتی ہے اور تجارت کی تعدد زیادہ ہوتی ہے، اس لیے اس سے پوزیشنوں کو ایڈجسٹ کرنے اور ایک تجارت کے خطرے کو کم کرنے میں مدد ملتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

داخلے کے سگنل انڈیکیٹر کے طور پر ہل موونگ ایوریج کا استعمال داخلے کے وقت کے انتخاب کی درستگی کو بڑھا سکتا ہے اور رجحان کے مواقع کو پکڑ سکتا ہے۔

-

متواتر اخراج کے طریقہ کار کو اپنا کر غیر عقلی رویے کے خطرے سے بچا جا سکتا ہے اور ڈرا ڈاؤن کے امکانات کو کم کیا جا سکتا ہے۔

-

فکسڈ ٹیک پروفٹ اور سٹاپ لاس پوائنٹس مقرر کرنے سے ایک تجارت کے خطرے اور منافع کے تناسب کو اچھی طرح کنٹرول کیا جا سکتا ہے۔

-

تجارت کی تعدد زیادہ ہوتی ہے، جو پوزیشنوں کو ایڈجسٹ کرنے اور ایک تجارت کے خطرے کو کم کرنے میں مدد دیتی ہے۔

-

حکمت عملی کے قوانین سادہ اور واضح ہیں، سمجھنے اور نافذ کرنے میں آسان ہیں، اور مقداری تجارت کے الگورتھم کے لیے موزوں ہیں۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، جن میں شامل ہیں:

-

مارکیٹ میں طویل عرصے تک سائیڈ وے حرکت ہو سکتی ہے، جس سے داخلے کے بعد پھنس جانے کے امکانات بڑھ جاتے ہیں۔

-

فکسڈ ٹیک پروفٹ اور سٹاپ لاس پوائنٹس کافی لچکدار نہیں ہیں، جس کی وجہ سے سٹاپ لاس بہت جلد یا ٹیک پروفٹ بہت دیر سے لگ سکتا ہے۔

-

اگر کوئی بڑا اور اچانک مارکیٹ ایونٹ پیش آئے تو متواتر اخراج کا طریقہ کار بڑے نقصان کا سبب بن سکتا ہے۔

-

بار بار تجارت کرنے سے تجارتی اخراجات اور سلپج کے اثرات بڑھ جاتے ہیں۔

-

پیرامیٹرز کی inappropriate ترتیب (جیسے کہ حساب کی مدت کی لمبائی وغیرہ) حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

مندرجہ بالا خطرات کو کم کرنے کے لیے درج ذیل اصلاحی اقدامات پر غور کیا جا سکتا ہے:

-

داخلے سے پہلے مارکیٹ کی صورتحال کا اندازہ لگائیں، سائیڈ وے حرکت کے دوران داخلے سے گریز کریں۔

-

متحرک سلائیڈنگ ٹیک پروفٹ اور سٹاپ لاس مقرر کریں یا پہلے سے متعدد فکسڈ ٹیک پروفٹ اور سٹاپ لاس پوائنٹس متعین کرنے پر غور کریں۔

-

اہم واقعات سے پہلے اور بعد میں تجارت روک دیں، قیمت میں شدید اتار چڑھاؤ کے ادوار سے گریز کریں۔

-

تجارت کی تعدد کو مناسب طریقے سے کم کریں، تجارتی اخراجات اور سلپج کے اثرات کو کم کریں۔

-

پیرامیٹرز کی ترتیب کو بہتر بنائیں، مضبوطی کا ٹیسٹ کریں تاکہ حکمت عملی مزید مستحکم ہو۔

بہتری کی سمت

اس حکمت عملی میں مزید بہتری کی گنجائش ہے، جس میں درج ذیل پہلو شامل ہیں:

-

مشین لرننگ جیسے طریقوں کا استعمال کرتے ہوئے موونگ ایوریج کے پیرامیٹرز کو متحرک طور پر بہتر بنائیں، تاکہ انڈیکیٹر سگنل زیادہ درست ہو۔

-

متعدد انڈیکیٹرز کو ملا کر زیادہ پیچیدہ داخلے اور اخراج کے قوانین ڈیزائن کرنے کی کوشش کریں۔

-

مختلف وقت کے ادوار اور مارکیٹ کے ماحول کے مطابق خودکار ٹیک پروفٹ اور سٹاپ لاس میکانزم ڈیزائن کریں۔

-

رسک مینجمنٹ ماڈل کو شامل کریں تاکہ بہتر سرمایہ کا انتظام حاصل ہو سکے۔

-

بریک پوائنٹ ایڈجسٹمنٹ ماڈیول ڈیزائن کریں تاکہ حکمت عملی اسٹاک اسپلٹ جیسے اہم واقعات کو کامیابی سے مکمل کر سکے۔

-

لائیو ٹریڈنگ تصدیق کا ماڈیول شامل کریں تاکہ حکمت عملی کی لائیو مارکیٹ میں کارکردگی کو جانچا جا سکے۔

مشین لرننگ، انڈیکیٹرز کے امتزاج، خودکار ٹیک پروفٹ اور سٹاپ لاس، رسک مینجمنٹ وغیرہ کے انضمام اور اصلاح کے ذریعے، یہ حکمت عملی زیادہ استحکام اور منافع حاصل کر سکتی ہے۔ نیز، لائیو ٹریڈنگ تصدیق کے طریقہ کار کو شامل کرنا حکمت عملی کو مزید بہتر بنانے کا ایک اہم ذریعہ ہے۔ یہ وہ اہم سمت ہیں جن میں مستقبل میں اس حکمت عملی کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ہل ڈائنامک موونگ ایوریج انڈیکیٹر سگنل پر انٹری اور فکسڈ پیریڈ پر ایگزٹ کے تصور پر مبنی ہے۔ اس میں انڈیکیٹر سگنل کی درستگی اور ڈرا ڈاؤن کے کم امکانات جیسے فوائد ہیں، جبکہ ہر تجارت کے لیے ٹیک پروفٹ اور سٹاپ لاس کو کنٹرول کیا گیا ہے۔ تاہم، اس حکمت عملی میں پھنس جانے، نامناسب ٹیک پروفٹ اور سٹاپ لاس ترتیب وغیرہ کے مسائل بھی ہیں۔ مستقبل میں بہتری کی سمتوں میں مشین لرننگ کا تعارف اور زیادہ پیچیدہ کثیر انڈیکیٹر امتزاج پر انٹری، خودکار ٹیک پروفٹ اور سٹاپ لاس میکانزم کا ڈیزائن، بریک پوائنٹ ایڈجسٹمنٹ اور لائیو ٹریڈنگ تصدیق کے ماڈیولز کا اضافہ شامل ہے۔ ان اقدامات کے جامع استعمال سے اس حکمت عملی کے استحکام اور منافع کی صلاحیت میں اضافہ ہوگا۔

- 1