دوہری اعتماد قیمت کی اتار چڑھاؤ مقداری حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی خیال 123 ریورسل حکمت عملی اور مطلق قیمت کے اتار چڑھاؤ کے انڈیکیٹر کو ملا کر ایک مشترکہ سگنل حاصل کرنا ہے۔ خاص طور پر، اگر دونوں حکمت عملی لمبی پوزیشن کا سگنل دیں تو حتمی حکمت عملی کا سگنل 1 (لمبی پوزیشن) ہوگا؛ اگر دونوں مختصر پوزیشن کا سگنل دیں تو حتمی سگنل -1 (مختصر پوزیشن) ہوگا؛ اور اگر دونوں کے سگنل متضاد ہوں تو حتمی سگنل 0 (کوئی کارروائی نہیں) ہوگا۔

حکمت عملی کا اصول

سب سے پہلے، 123 ریورسل حکمت عملی کا اصول یہ ہے: اگر اختتامی قیمت لگاتار دو دن پچھلے دن کی اختتامی قیمت سے کم ہو اور اسٹاکسٹک انڈیکیٹر اوورباؤٹ لائن سے نیچے ہو تو لمبی پوزیشن لی جائے؛ اگر اختتامی قیمت لگاتار دو دن پچھلے دن کی اختتامی قیمت سے زیادہ ہو اور اسٹاکسٹک انڈیکیٹر اوورسولڈ لائن سے اوپر ہو تو مختصر پوزیشن لی جائے۔

دوم، مطلق قیمت کے اتار چڑھاؤ کا انڈیکیٹر دو ایکسپونینشل موونگ ایوریجز کے درمیان فرق کو ظاہر کرتا ہے۔ جب تیز موونگ ایوریج سست موونگ ایوریج سے اوپر ہو تو یہ مثبت ہوتا ہے، جو اوپر کی طرف رجحان کو ظاہر کرتا ہے؛ اس کے برعکس منفی ہوتا ہے، جو نیچے کی طرف رجحان کو ظاہر کرتا ہے۔

آخر میں، یہ حکمت عملی دونوں ذیلی حکمت عملیوں کے سگنلز کو یکجا کرتی ہے، یعنی اگر دونوں متفقہ سگنل دیں تو اس سگنل کے مطابق کارروائی کی جائے؛ بصورت دیگر کوئی کارروائی نہیں کی جائے۔

فوائد کا تجزیہ

یہ حکمت عملی مختصر مدتی ریورسل سگنلز اور قیمت کے درمیانی سے طویل مدتی رجحان کو یکجا کرتی ہے، جس سے مارکیٹ میں تبدیلی کے نکات کو مؤثر طریقے سے پہچانا جا سکتا ہے۔ صرف 123 ریورسل یا APO انڈیکیٹر استعمال کرنے کے مقابلے میں، یہ حکمت عملی سگنلز کی وشوسنییتا کو بہت بہتر بنا سکتی ہے اور غلط سگنلز کی تعداد کو کم کر سکتی ہے۔

مزید برآں، یہ حکمت عملی متعدد تکنیکی انڈیکیٹرز کا استعمال کرتی ہے، جس سے مارکیٹ کی صورتحال کا جامع جائزہ لیا جا سکتا ہے اور کسی ایک انڈیکیٹر پر انحصار نہیں کیا جاتا۔ اس سے کسی ایک انڈیکیٹر کی ناکامی کی وجہ سے مجموعی فیصلہ غلط ہونے کے امکان سے بچا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ وہ صورت حال ہے جب 123 ریورسل حکمت عملی اور APO انڈیکیٹر متضاد سگنل دیں۔ ایسی صورت میں آپریٹر کو اپنے تجربے کی بنیاد پر فیصلہ کرنا ہوگا کہ کون سا سگنل زیادہ قابل اعتماد ہے۔ اگر فیصلہ غلط ہو تو تجارتی مواقع ضائع ہو سکتے ہیں یا نقصان ہو سکتا ہے۔

اس کے علاوہ، اگر مارکیٹ میں شدید اتار چڑھاؤ آئے جس کی وجہ سے مختصر مدتی ریورسل سگنل اور درمیانی سے طویل مدتی رجحان دونوں ناکام ہو جائیں، تو حکمت عملی کے سگنل بھی غلط ہو سکتے ہیں۔ آپریٹر کو اہم سیاسی اور اقتصادی واقعات کے مارکیٹ پر اثرات پر نظر رکھنی چاہیے اور ضرورت پڑنے پر حکمت عملی کو روک سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

ذیلی حکمت عملیوں کے پیرامیٹرز کو بہتر بنانا تاکہ ان کے سگنل زیادہ قابل اعتماد ہوں۔ مثال کے طور پر موونگ ایوریج کی مدت کے پیرامیٹرز کو ایڈجسٹ کرنا۔

-

دیگر معاون انڈیکیٹرز شامل کرنا تاکہ ووٹنگ کا طریقہ کار تشکیل دیا جا سکے۔ جب متعدد انڈیکیٹرز متفقہ سگنل دیں تو سگنل کی وشوسنییتا زیادہ ہوگی۔

-

سٹاپ لاس حکمت عملی شامل کرنا۔ جب قیمت کی حرکت تکنیکی انڈیکیٹرز کی توقعات کے مطابق نہ ہو تو بروقت سٹاپ لاس لگانے سے نقصان کو بڑھنے سے روکا جا سکتا ہے۔

-

پوزیشن کھولنے اور سٹاپ لاس کے مقامات کو بہتر بنانا۔ تاریخی بیک ٹیسٹ ڈیٹا کی بنیاد پر زیادہ مناسب مخصوص اقدار مقرر کرنا۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی انڈیکیٹرز کو یکجا کر کے مارکیٹ کا جائزہ لیتی ہے، جس سے ایک انڈیکیٹر پر انحصار کے خطرے کو کسی حد تک کم کیا جا سکتا ہے اور سگنل کے فیصلے کی درستگی میں اضافہ ہوتا ہے۔ ساتھ ہی، اس حکمت عملی میں بہتری کی گنجائش بھی موجود ہے، سرمایہ کار اپنی ضروریات کے مطابق پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں۔ مجموعی طور پر، دوہری اعتماد کے ساتھ قیمت کے اتار چڑھاؤ کی مقداری حکمت عملی ایک اعلیٰ وشوسنییتا والی تجارتی حکمت عملی ہے جو مزید تحقیق اور اطلاق کے قابل ہے۔

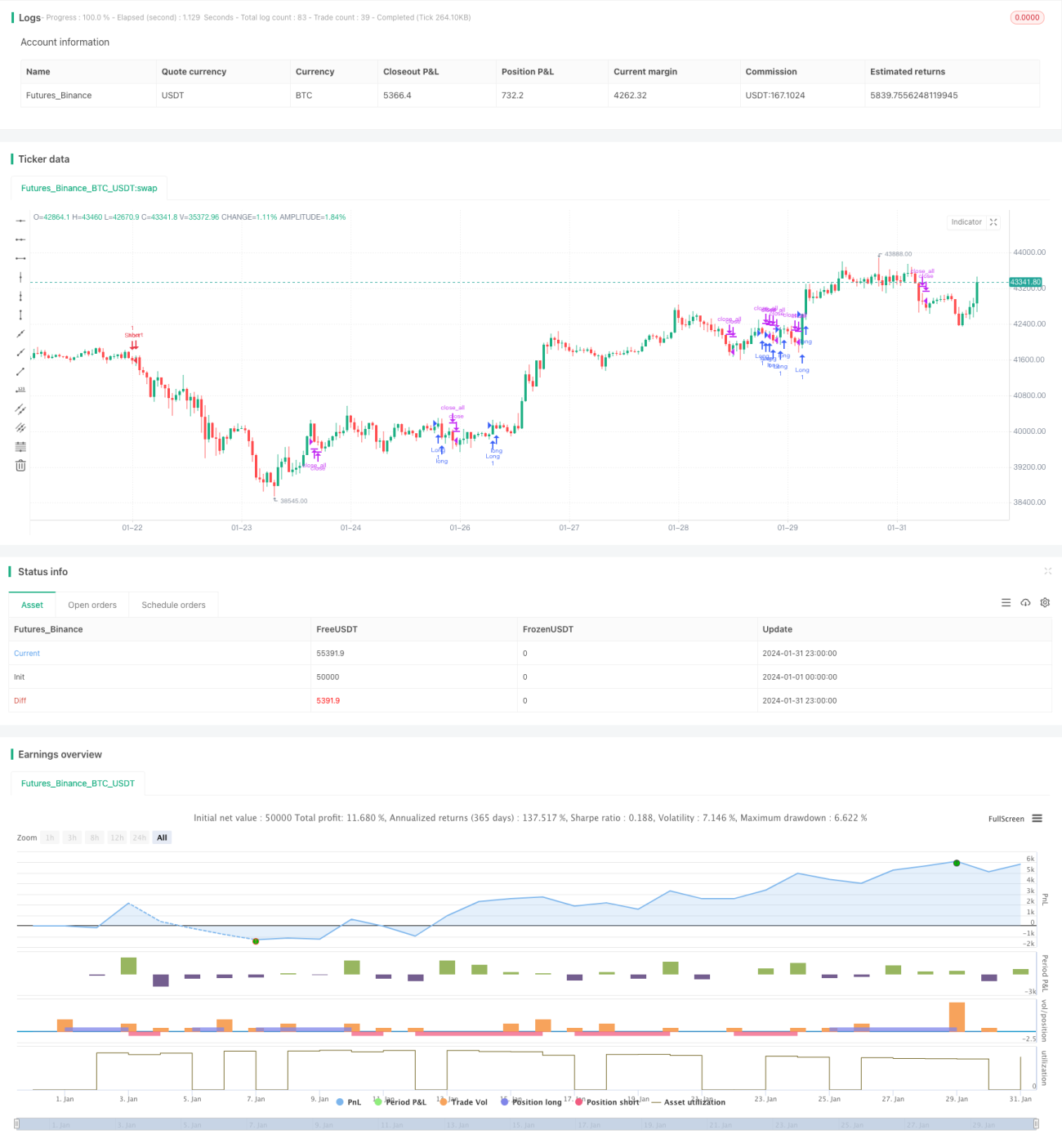

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1