اوپن ہائی لو ٹریلنگ سٹاپ لاس حکمت عملی

جائزہ

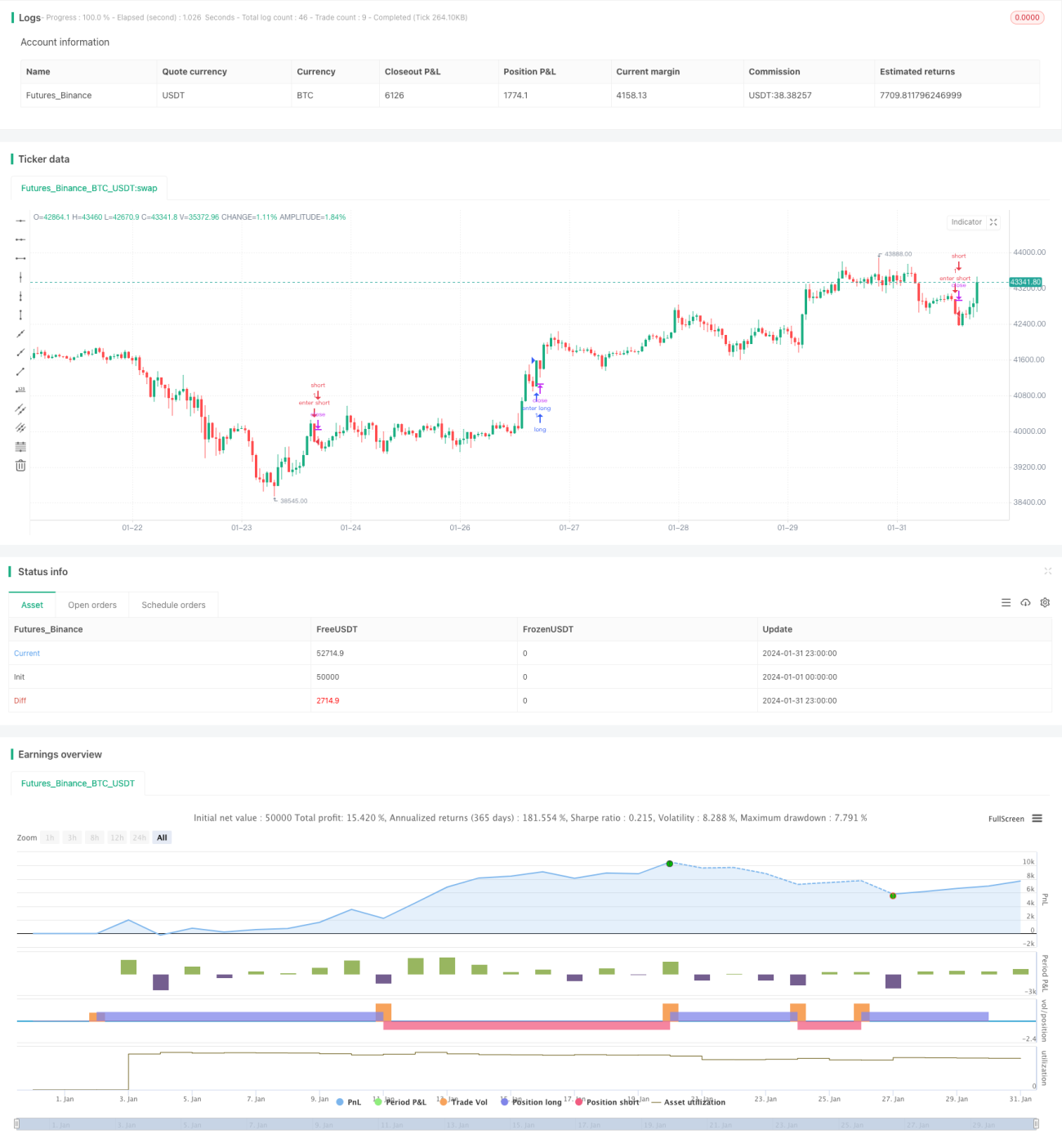

یہ حکمت عملی K-لائنوں کے کھلنے، اونچے اور نیچے کے ڈیٹا پر مبنی Entries ڈیزائن کرتی ہے تاکہ رجحان کے الٹ جانے کے مقامات تلاش کیے جا سکیں۔ Entries کے بعد ATR انڈیکیٹر کے مطابق اسٹاپ لاس لائن مقرر کی جاتی ہے، اور اسٹاپ کو ٹریک کیا جاتا ہے۔ حکمت عملی خطرے سے منافع کے تناسب کے مطابق Target لیول کا حساب بھی لگاتی ہے، اور جب Target تک پہنچ جائے یا اسٹاپ لاس لگ جائے تو پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے Entries سگنل کھلنے اور اونچے/نیچے کے مقامات سے آتے ہیں۔ جب کسی K-لائن کی کھلنے کی قیمت اس کی کم ترین قیمت کے برابر ہوتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب کھلنے کی قیمت اس کی بلند ترین قیمت کے برابر ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے، جو ممکنہ رجحان کے الٹ جانے کے موقع کی نشاندہی کرتا ہے۔

Entries کے بعد ATR انڈیکیٹر کی بنیاد پر متحرک ٹریکنگ اسٹاپ لاس کا حساب لگایا جاتا ہے۔ خریداری کے بعد اسٹاپ لاس لائن حالیہ N K-لائنوں میں سب سے کم قیمت سے 1 گنا ATR کم کر کے بنتی ہے؛ فروخت کے بعد اسٹاپ لاس لائن حالیہ N K-لائنوں میں سب سے زیادہ قیمت میں 1 گنا ATR شامل کر کے بنتی ہے۔ اسٹاپ لاس لائن متحرک طور پر اپ ڈیٹ ہوتی رہتی ہے اور قیمت کی حرکت کا تعاقب کرتی ہے۔

ہدف کا منافع مقرر کردہ خطرے سے منافع کے تناسب کے مطابق شمار کیا جاتا ہے۔ خریداری کا ہدف قیمت Entry قیمت میں (Entry قیمت اور اسٹاپ قیمت کے فرق کو خطرے سے منافع کے تناسب سے ضرب دے کر) شامل کر کے حاصل کیا جاتا ہے؛ فروخت کا ہدف قیمت Entry قیمت سے (اسٹاپ قیمت اور Entry قیمت کے فرق کو خطرے سے منافع کے تناسب سے ضرب دے کر) منہا کر کے حاصل کیا جاتا ہے۔

جب قیمت اسٹاپ قیمت یا ہدف قیمت کو چھو لیتی ہے تو پوزیشن بند کرنے کا حکم جاری کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

Entriesسگنل سادہ اور واضح ہیں، جنہیں سمجھنا آسان ہے اور بار بار جھوٹے جھٹکوں سے بچاتے ہیں۔ -

متحرک ATR اسٹاپ لاس منافع کو زیادہ سے زیادہ محفوظ رکھتا ہے اور اونچا خریدنے یا نیچا بیچنے سے بچاتا ہے۔

-

خطرے سے منافع کے تناسب کا کنٹرول منافع کو ضائع ہونے یا بہت قلیل مدتی لین دین سے بچاتا ہے۔

-

مختلف مصنوعات پر لاگو ہوتا ہے اور آسانی سے بہتر بنایا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

-

Entriesسگنل میں کسی حد تک تاخیر ہو سکتی ہے، جس کی وجہ سے مارکیٹ کا بہترین موقع ہاتھ سے نکل سکتا ہے۔ -

اسٹاپ لاس قیمت بہت قریب یا بہت ڈھیلی ہو سکتی ہے، جس کی وجہ سے پھنسنے یا منافع کھونے کا خطرہ ہو سکتا ہے۔

-

رحجان کا تعین کرنے والا ماڈیول موجود نہیں، جس کی وجہ سے اتار چڑھاؤ والی مارکیٹ میں پھنسنے کا خطرہ ہے۔

-

رات بھر پوزیشن رکھنے کے معاملے کو ہینڈل نہیں کیا جا سکتا۔

بہتری کے ممکنہ اقدامات:

-

دیگر انڈیکیٹرز کے ساتھ ملا کر رحجان کا تعین کریں تاکہ اتار چڑھاؤ والی مارکیٹ میں نقصان سے بچا جا سکے۔

-

ATR پیرامیٹرز کو ایڈجسٹ کریں یا وولٹیلیٹی کنٹرول شامل کریں تاکہ اسٹاپ لاس لائن کو بہتر بنایا جا سکے۔

-

رحجان کی تشخیص یا فلٹرنگ ماڈیول شامل کریں تاکہ

Entriesسگنلز کی غلطی کو کم کیا جا سکے۔ -

رات بھر کی پوزیشنوں کے لیے ایک ماڈیول شامل کریں تاکہ مخصوص مصنوعات کے رات بھر کے پوزیشنوں کو ہینڈل کیا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر نسبتاً سادہ اور براہ راست ہے، Entries سگنل واضح ہیں، اسٹاپ لاس کا تصور معقول ہے، اور خطرے کا کنٹرول مناسب ہے۔ تاہم، اس میں کچھ حدود بھی ہیں جیسے رحجان کی تشخیص کی کمی، سگنل میں تاخیر وغیرہ۔ یہ مسائل مستقبل میں بہتری کے لیے راستہ بھی فراہم کرتے ہیں۔ مزید انڈیکیٹرز اور رسک مینجمنٹ ماڈیولز کو شامل کرکے، اس حکمت عملی کو مزید موثر اور زیادہ عام بنایا جا سکتا ہے۔

- 1