مضبوط کچھوے کی حکمت عملی

جائزہ

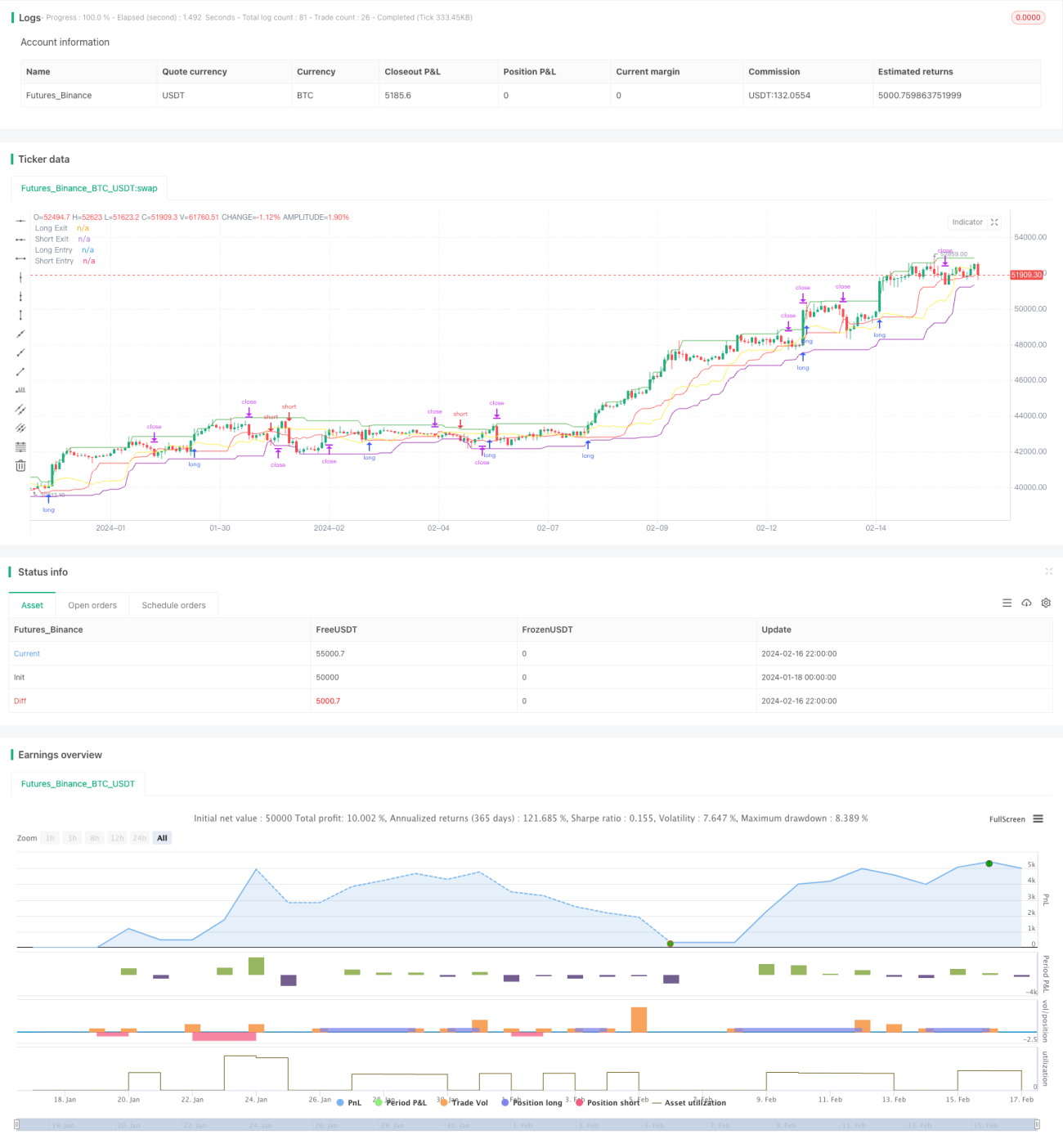

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو بریڈی کچھوا تجارتی اصولوں کی پیروی کرتی ہے۔ یہ قیمت کی بریک آؤٹ کے ذریعے اندراج، سٹاپ لاس اور ٹریلنگ سٹاپ کے ذریعے اخراج، اور حقیقی اتار چڑھاؤ کی بنیاد پر پوزیشن کا سائز طے کرتی ہے، جس سے ایک ہی تجارت میں نقصان کو سختی سے کنٹرول کیا جاتا ہے۔ یہ حکمت عملی طویل مدت میں مستحکم طور پر کام کرتی ہے، جس میں مندی کے خلاف مضبوط مزاحمت ہوتی ہے، بالکل ایک سخت چٹان کی طرح۔

حکمت عملی کا اصول

اندراج کا قاعدہ

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی بریک آؤٹ پر اندراج کرتی ہے۔ خاص طور پر، یہ ان پٹ بریک آؤٹ مدت کے پیرامیٹر کے مطابق ایک مخصوص مدت کے دوران سب سے زیادہ اور سب سے کم قیمت کا حساب لگاتی ہے۔ جب قیمت سب سے زیادہ قیمت کو توڑتی ہے تو لمبی پوزیشن میں داخل ہوتا ہے، اور جب قیمت سب سے کم قیمت کو توڑتی ہے تو چھوٹی پوزیشن میں داخل ہوتا ہے۔

مثال کے طور پر، اگر اندراج کی مدت کا پیرامیٹر 20 کینڈلز پر سیٹ کیا گیا ہے، تو حکمت عملی پچھلے 20 کینڈلز کی سب سے زیادہ اور سب سے کم قیمت نکالے گی۔ اگر موجودہ کینڈل کی اختتامی قیمت پچھلے 20 کینڈلز کی سب سے زیادہ قیمت سے زیادہ ہے، تو حکمت عملی اس اختتامی قیمت پر لمبی پوزیشن کے لیے خرید سٹاپ آرڈر دے گی، اور بریک آؤٹ کے بعد سب سے زیادہ قیمت پر داخل ہونے کا انتظار کرے گی۔

اخراج کا قاعدہ

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی سٹاپ لاس اور ٹریلنگ سٹاپ کے ذریعے خارج ہوتی ہے۔ یہ ان پٹ اخراج مدت کے پیرامیٹر کے مطابق متحرک طور پر ایک مخصوص مدت کے دوران سب سے زیادہ اور سب سے کم قیمت کا حساب لگاتی ہے۔ یہ حکمت عملی کے اخراج چینل کے طور پر کام کرتا ہے۔

جب لمبی پوزیشن رکھی جاتی ہے اور قیمت اخراج چینل کی سب سے کم قیمت سے نیچے آجاتی ہے تو پوزیشن سٹاپ لاس سے خارج ہو جاتی ہے۔ اس کے برعکس، جب چھوٹی پوزیشن رکھی جاتی ہے اور قیمت اخراج چینل کی سب سے زیادہ قیمت سے اوپر جاتی ہے تو پوزیشن سٹاپ لاس سے خارج ہو جاتی ہے۔

اس کے علاوہ، حکمت عملی حقیقی اتار چڑھاؤ کی بنیاد پر سٹاپ لاس پوزیشن کا حساب بھی لگاتی ہے، جو حتمی سٹاپ لاس لائن کے طور پر کام کرتا ہے۔ جب تک قیمت اخراج چینل کو نہیں توڑتی، سٹاپ لاس پوزیشن مسلسل نظر ثانی اور ایڈجسٹ ہوتی رہتی ہے تاکہ سٹاپ لاس کا فاصلہ مناسب رہے، نہ تو بہت جارحانہ ہو کہ غیر ضروری سٹاپ لاس لگے اور نہ ہی بہت دور کہ نقصان کو مؤثر طریقے سے کنٹرول نہ کیا جا سکے۔

پوزیشن کا سائز

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی حقیقی اتار چڑھاؤ کی بنیاد پر ایک ہی تجارت کے لیے پوزیشن کے سائز کا حساب لگاتی ہے۔ خاص طور پر، یہ پہلے اندراج کی قیمت کے قریب ممکنہ نقصان کے فیصد کا اندازہ لگاتی ہے، اور پھر متوقع خطرے کے پیرامیٹر کی بنیاد پر پوزیشن کے سائز کا الٹا حساب لگاتی ہے۔ اس طرح ہر تجارت میں زیادہ سے زیادہ نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

مستحکم کارکردگی

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی بریڈی کچھوا تجارتی اصولوں کی پیروی کرتی ہے، اندراج اور اخراج کے قواعد کو سختی سے نافذ کرتی ہے، اور من مانی تبدیلی نہیں کرتی۔ اس سے حکمت عملی طویل مدت میں مستحکم طور پر کام کر سکتی ہے اور عارضی فیصلے کی غلطیوں کی وجہ سے سسٹم کی ناکامی سے بچا جا سکتا ہے۔

مندی کے خلاف مزاحمت

حکمت عملی قیمت بریک آؤٹ کے ذریعے اندراج کرتی ہے، جو اونچی سطح پر غلط اندراج کے خطرے سے بچا سکتی ہے اور اس طرح نظامی نقصانات کے امکان کو کم کر سکتی ہے۔ اسی وقت، سٹاپ لاس اور ٹریلنگ سٹاپ کے ذریعے ایک ہی تجارت کے نقصان کو کنٹرول کیا جاتا ہے، جو مسلسل نقصانات کی وجہ سے مندی کے دوران ہونے والے نقصان کو زیادہ سے زیادہ حد تک روکتا ہے۔

خطرے پر قابو

حکمت عملی حقیقی اتار چڑھاؤ کی بنیاد پر پوزیشن کا سائز طے کرتی ہے، ہر تجارت میں زیادہ سے زیادہ نقصان کو قابل قبول حد تک سختی سے کنٹرول کرتی ہے، تاکہ ایک بڑے نقصان کی وجہ سے خطرے کے پھیلنے سے بچا جا سکے۔ ساتھ ہی سٹاپ لاس اور ٹریلنگ سٹاپ کا استعمال اس بات کو یقینی بناتا ہے کہ سٹاپ لاس کا فاصلہ مناسب ہو، جس سے بروقت سٹاپ لاس لگایا جا سکے اور خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکے۔

خطرات کا تجزیہ

بریک آؤٹ کی ناکامی کا خطرہ

اگر مارکیٹ بغیر حجم کے اتار چڑھاؤ کے ساتھ بریک آؤٹ کرتی ہے تو جھوٹے سگنل پیدا ہو سکتے ہیں جس کی وجہ سے سسٹم غلط اندراج کر کے نقصان اٹھا سکتا ہے۔ اس صورت میں پیرامیٹرز کو ایڈجسٹ کرنے اور اندراج کی تصدیق کی شرائط بڑھانے کی ضرورت ہے تاکہ بے کار بریک آؤٹ کے شور سے بچا جا سکے۔

پیرامیٹر کی اصلاح کا خطرہ

حکمت عملی کے پیرامیٹرز جیسے اندراج کی مدت، اخراج کی مدت وغیرہ جامد طور پر طے شدہ ہیں۔ اگر مارکیٹ کے ماحول میں بڑی تبدیلی آتی ہے تو یہ پیرامیٹرز ناکارہ ہو سکتے ہیں۔ اس صورت میں پیرامیٹرز کا دوبارہ جائزہ لینے اور انہیں نئے مارکیٹ کے حالات کے مطابق بہتر بنانے کی ضرورت ہے۔

تکنیکی اشارے کی ناکامی کا خطرہ

حکمت عملی میں قیمت بریک آؤٹ کے جھنڈے جیسے تکنیکی اشارے استعمال کیے گئے ہیں۔ جب مارکیٹ کے رجحان اور اتار چڑھاؤ کے نمونوں میں بڑی تبدیلی آتی ہے تو یہ تکنیکی اشارے ناکارہ ہو سکتے ہیں۔ اس صورت میں مزید تکنیکی اشارے متعارف کرانے اور حکمت عملی کی مجموعی وشوسنییتا کو بہتر بنانے کی ضرورت ہے۔

بہتری کے امکانات

رجحان کی تشخیص شامل کرنا

حکمت عملی میں عام استعمال ہونے والے رجحان کی تشخیص کے اشارے جیسے MA, MACD شامل کیے جا سکتے ہیں۔ لمبی پوزیشن لینے پر اوپر کے رجحان کا تعین، اور چھوٹی پوزیشن لینے پر نیچے کے رجحان کا تعین، برعکس تجارت کے نقصان کو کم کر سکتا ہے۔

متعدد ٹائم فریم کی تشخیص

ایک اعلیٰ ٹائم فریم کے تکنیکی اشارے متعارف کرائے جا سکتے ہیں تاکہ جامع فیصلہ لیا جا سکے۔ مثال کے طور پر، 86400 کی سطح پر MA لائن کی پوزیشن مجموعی سمت کا تعین کر سکتی ہے اور منٹ چارٹ پر تجارتی سگنلز کی مزید تصدیق کر سکتی ہے۔

متحرک پیرامیٹر کی اصلاح

مشین لرننگ جیسے ذرائع سے تاریخی ڈیٹا کی بنیاد پر خود بخود پیرامیٹرز کو بہتر بنایا جا سکتا ہے، اور مارکیٹ کے ماحول میں تبدیلی کے مطابق حقیقی وقت میں پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے۔ اس سے حکمت عملی زیادہ موافق اور مستحکم ہو سکتی ہے۔

خلاصہ

ٹھوس چٹان کی طرح کا کچھوا حکمت عملی کلاسک کچھوا تجارتی اصولوں کی پیروی کرتی ہے، قیمت بریک آؤٹ کے ذریعے اندراج اور سٹاپ لاس اور ٹریلنگ سٹاپ کے ذریعے اخراج کرتی ہے، خطرے کو سختی سے کنٹرول کرتی ہے، طویل مدت میں مستحکم طور پر کام کر سکتی ہے اور مندی کے خلاف شاندار مزاحمت رکھتی ہے۔ اگرچہ کچھ بریک آؤٹ کی ناکامی، پیرامیٹر کی ناکامی وغیرہ کے خطرات سے بچنے کی ضرورت ہے، لیکن رجحان کی تشخیص، ٹائم فریم کی تشخیص، متحرک پیرامیٹر کی اصلاح جیسے ذرائع سے ان خطرات کو مؤثر طریقے سے کم کیا جا سکتا ہے اور حکمت عملی کے استحکام کو بہت بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، اس حکمت عملی میں بہترین استحکام اور مندی کے خلاف مزاحمت کی صلاحیت ہے، جو قابل اعتماد اور قابل قبول ہے۔

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1