MACD EMA سنہری کراس رجحان کی پیروی کی حکمت عملی

جائزہ

یہ حکمت عملی MACD اشارے اور اس کی متحرک اوسط سگنل لائن کے کراس اوور کے ذریعے رجحان کی سمت کا تعین کرتی ہے، اور EMA اشارے کے ساتھ مل کر موجودہ رجحان کی مضبوطی کا اندازہ لگاتی ہے، تاکہ رجحان کی پیروی کی جا سکے۔ جب MACD لائن نیچے سے اوپر سگنل لائن کو عبور کرتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب اوپر سے نیچے عبور کرتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ ساتھ ہی EMA لائن رجحان کی مضبوطی کا تعین کرکے جھوٹے بریک آؤٹ کو فلٹر کرنے میں مدد دیتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر MACD اشارے پر مبنی ہے تاکہ رجحان کی سمت اور داخلے کے وقت کا تعین کیا جا سکے۔ MACD لائن کا سگنل لائن کو عبور کرنا قیمت کے رجحان میں تبدیلی کی نشاندہی کرتا ہے، اس لیے عبور کی سمت کی بنیاد پر لمبی یا چھوٹی پوزیشن کا فیصلہ کیا جاتا ہے۔ خاص فیصلہ منطق یہ ہے کہ جب بند ہونے والی قیمت EMA اوسط سے اوپر ہو اور MACD لائن نیچے سے سگنل لائن کو عبور کرے تو لمبی پوزیشن لی جائے؛ اور جب بند ہونے والی قیمت EMA اوسط سے نیچے ہو اور MACD لائن اوپر سے نیچے سگنل لائن کو عبور کرے تو چھوٹی پوزیشن لی جائے۔

EMA متحرک اوسط کا کردار رجحان کا تعین کرنے میں معاون ہے۔ اگر قیمت EMA اوسط سے اوپر ہے تو اس کا مطلب ہے کہ قیمت صعودی رجحان میں ہے، اور اس صورت میں MACD کا نیچے سے اوپر عبور کرنا ایک سنہری کراس سگنل بنانے کا زیادہ امکان ہے؛ اگر قیمت EMA اوسط سے نیچے ہے تو اس کا مطلب ہے کہ قیمت نزولی رجحان میں ہے، اور اس صورت میں MACD کا اوپر سے نیچے عبور کرنا ڈیڈ کراس سگنل بنانے کا زیادہ امکان ہے۔ EMA کی لمبائی بھی رجحان کے درمیانی اور طویل مدتی پیمانے کا تعین کرتی ہے۔

مندرجہ بالا طریقے سے، جب قیمت پلٹ کر نیا رجحان بنانا شروع کرے تو بروقت مارکیٹ میں داخل ہو کر رجحان کی پیروی کی جا سکتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دوہری شرائط کو یکجا کرتی ہے، جو قیمت کے رجحان کی سمت کو بھی مدنظر رکھتی ہے اور اشارے کے ذریعے داخلے کے مخصوص وقت کا تعین کرتی ہے، اس طرح جھوٹے بریک آؤٹ کے خطرے سے بچا جاتا ہے اور حکمت عملی کی وشوسنییتا میں اضافہ ہوتا ہے۔ اکیلے MACD اشارے کے استعمال کے مقابلے میں، یہ حکمت عملی نئے رجحان کے آغاز کو زیادہ درست طریقے سے پہچان سکتی ہے۔

EMA متحرک اوسط کا استعمال بھی حکمت عملی کو کسی حد تک قلیل مدتی اتار چڑھاؤ کے اثرات کو فلٹر کرنے اور درمیانی تا طویل مدتی رجحان کو مستحکم کرنے میں مدد دیتا ہے۔ یہ MACD اشارے کے پلٹنے کے فیصلے کے اثر کو بڑھانے میں بہت مددگار ہے۔

اس کے علاوہ، حکمت عملی میں لمبی اور چھوٹی دونوں پوزیشنوں کی شرائط مقرر کی گئی ہیں، جو اتار چڑھاؤ والے مارکیٹ ماحول میں قابل اطلاق ہیں، جس سے حکمت عملی کی موافقت میں بھی اضافہ ہوتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ MACD اشارے خود جھوٹے سگنل (Fakeout) دینے کا زیادہ امکان رکھتا ہے، اور سگنل غلط طور پر پہچانا جا سکتا ہے۔ اس صورت میں EMA متحرک اوسط کی معاون خصوصیت کی ضرورت ہوتی ہے، لیکن خاص مارکیٹ حالات میں یہ بھی ناکام ہو سکتی ہے۔

اس کے علاوہ، حکمت عملی میں منافع/نقصان کے تناسب کو استعمال کرتے ہوئے اسٹاپ لاس اور ٹیک پروفیٹ کی شرائط مقرر کی گئی ہیں، جو کسی حد تک موضوعی ہیں، اور اگر غلط طریقے سے مقرر کی جائیں تو حکمت عملی کے نتائج متاثر ہو سکتے ہیں۔

آخر میں، حکمت عملی میں سادگی سے اوپن پوزیشن کی مقدار کو اکاؤنٹ کے 100% ایکویٹی پر مقرر کیا گیا ہے، جو سرمایہ کے انتظام کے مسئلے پر غور نہیں کرتی، اور یہ لائیو ٹریڈنگ میں خطرہ پیدا کر سکتا ہے۔

بہتری کی سمت

اس حکمت عملی میں بنیادی طور پر درج ذیل بہتری کی گنجائش ہے:

-

دیگر اشارے شامل کرکے کئی اشاروں کا مجموعہ بنایا جا سکتا ہے، جس سے MACD کے غلط سگنل دینے کے امکان کو مزید کم کیا جا سکتا ہے۔ مثلاً KDJ، BOLL وغیرہ پر غور کیا جا سکتا ہے۔

-

EMA متحرک اوسط کی لمبائی کو مختلف امتزاجوں میں بہتر بنایا جا سکتا ہے تاکہ رجحان کی سمت کے تعین کے لیے بہترین پیرامیٹرز تلاش کیے جا سکیں۔

-

MACD کے پیرامیٹرز کو بھی مزید بہتر بنایا جا سکتا ہے تاکہ پلٹنے کے صحیح وقت کا تعین کرنے کے لیے سب سے درست اقدار تلاش کی جا سکیں۔

-

سرمایہ کے انتظام کا ماڈیول شامل کیا جا سکتا ہے، جیسے کہ منافع/نقصان کے تناسب کو متحرک ان پٹ کے طور پر استعمال کیا جا سکے، اور سلپیج اسٹاپ لاس وغیرہ بھی مقرر کیے جا سکیں۔

-

مختلف قسم کے کنٹریکٹس پر حکمت عملی کے اثرات کا تجربہ کیا جا سکتا ہے تاکہ سب سے موزوں ٹریڈنگ مصنوعات تلاش کی جا سکیں، جیسے کہ کرپٹو کرنسی، انڈیکس فیوچرز وغیرہ۔

خلاصہ

یہ MACD EMA گولڈن کراس رجحان کی پیروی کرنے والی حکمت عملی مجموعی طور پر سادہ اور عملی ہے۔ دوہرے اشاروں کے ذریعے سگنل کی وشوسنییتا کو یقینی بنایا جاتا ہے، اور مناسب اسٹاپ لاس اور ٹیک پروفیٹ کے طریقوں سے منافع کو محفوظ کیا جاتا ہے۔ بہتری کی اہم گنجائش پیرامیٹرز کے انتخاب، اشاروں کے امتزاج، سرمایہ کے انتظام وغیرہ میں ہے۔ اگر مزید بہتری اور جانچ کی جائے تو یقین ہے کہ یہ حکمت عملی موثر رجحان کی پیروی کرنے والی حکمت عملیوں میں سے ایک بن سکتی ہے۔

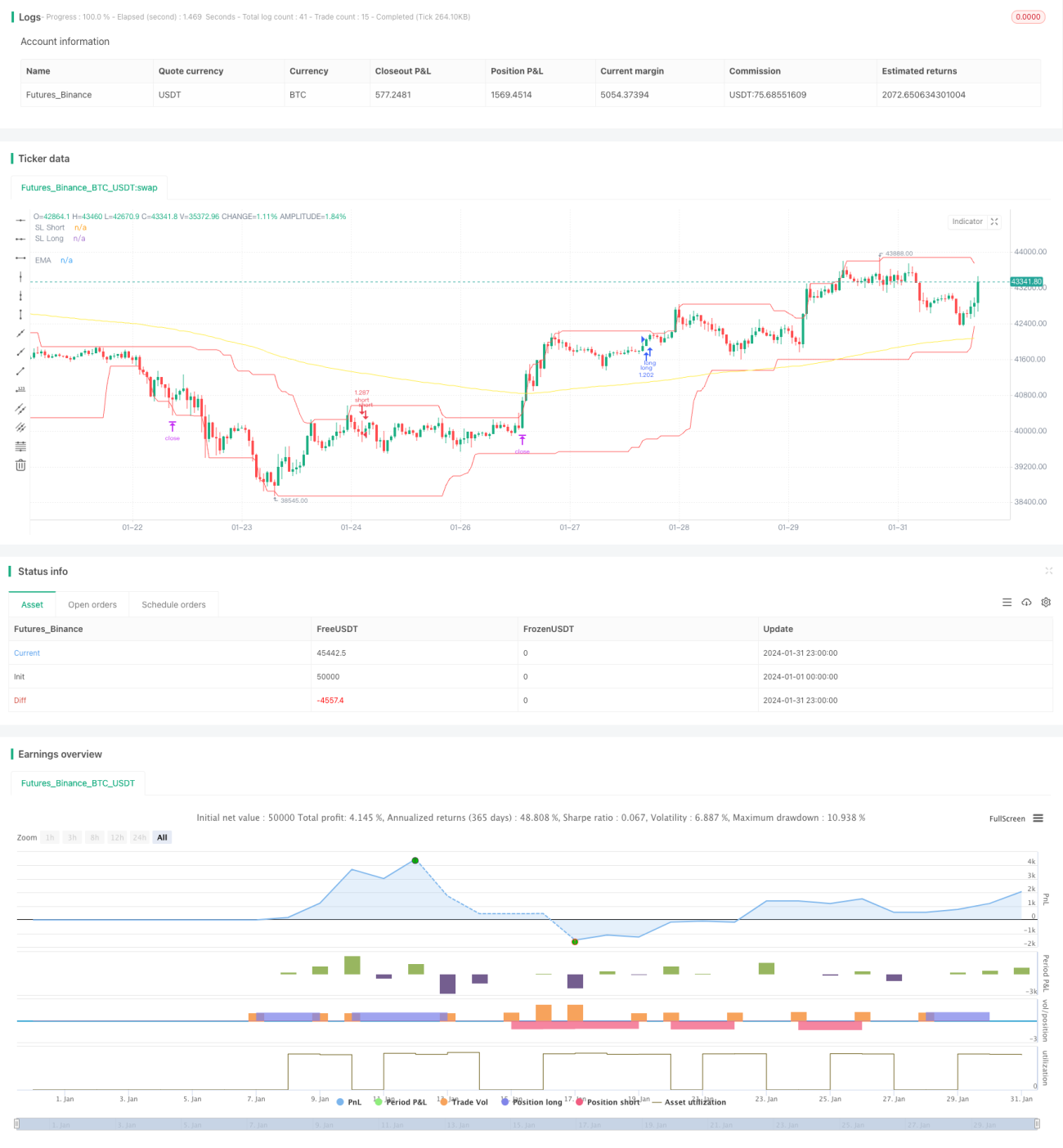

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1