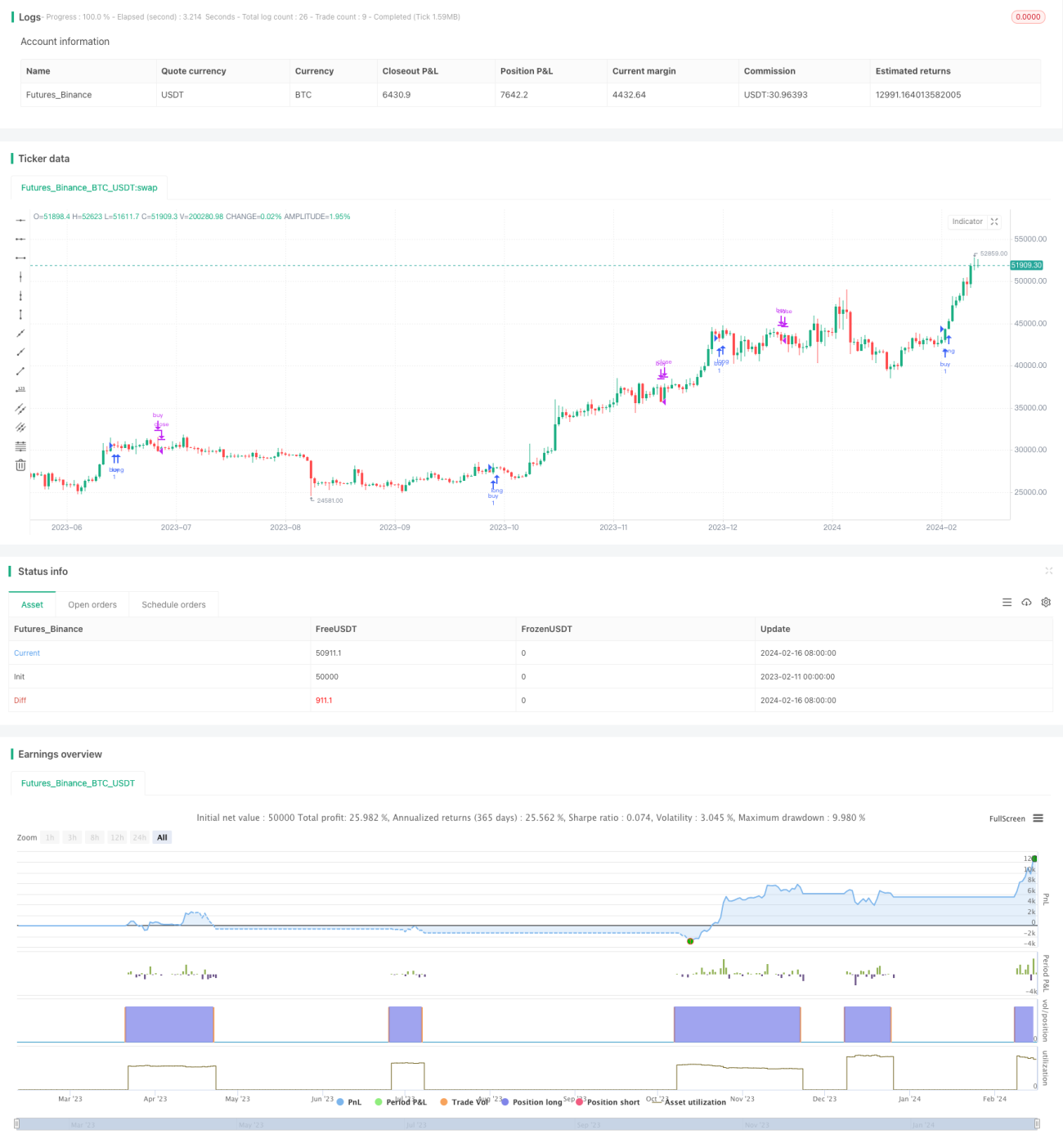

رشتہ دار طاقت کے انڈیکس اور اسٹاکسٹک رشتہ دار طاقت کے انڈیکس پر مبنی تجارتی حکمت عملی

خلاصہ

یہ تجارتی حکمت عملی دو تکنیکی انڈیکیٹرز یعنی ریلٹیو سٹرینتھ انڈیکیٹر (RSI) اور اسٹوکاسٹک ریلٹیو سٹرینتھ انڈیکیٹر (Stochastic RSI) کو ملا کر تجارتی سگنل پیدا کرتی ہے۔ حکمت عملی اضافی طور پر اعلیٰ ٹائم فریم پر کرپٹو کرنسی کی قیمت کی حرکت کو استعمال کرتی ہے تاکہ رجحان کی تصدیق کی جا سکے اور سگنلز کی وشوسنییتا میں اضافہ ہو۔

حکمت عملی کا نام

ملٹی ٹائم فریم RSI-SRSI تجارتی حکمت عملی (Multi Timeframe RSI-SRSI Trading Strategy)

حکمت عملی کا اصول

یہ حکمت عملی RSI انڈیکیٹر کی قدروں کی بنیاد پر زیادہ خرید اور زیادہ فروخت کے حالات کا پتہ لگاتی ہے۔ جب RSI 30 سے نیچے ہو تو یہ زیادہ فروخت کا سگنل ہے، اور جب 70 سے اوپر ہو تو زیادہ خرید کا سگنل ہے۔ اسٹوکاسٹک RSI انڈیکیٹر خود RSI انڈیکیٹر کے اتار چڑھاؤ کا مشاہدہ کرتا ہے۔ اسٹوکاسٹک RSI کا 5 سے نیچے ہونا زیادہ فروخت کا سگنل ہے، جبکہ 50 سے اوپر زیادہ خرید کا سگنل ہے۔

حکمت عملی ایک ہی وقت میں اعلیٰ ٹائم فریم (مثلاً ہفتہ وار) پر کرپٹو کرنسی کی قیمت کی حرکت کو بھی شامل کرتی ہے۔ صرف اس صورت میں خرید کا سگنل پیدا ہوتا ہے جب اعلیٰ ٹائم فریم پر RSI ایک خاص حد (مثلاً 45) سے اوپر ہو۔ یہ ترتیب مجموعی طور پر گرتے ہوئے رجحان میں آنے والے غیر مستقل زیادہ فروخت کے سگنلز کو فلٹر کرنے میں مدد دیتی ہے۔

خرید اور فروخت کے سگنلز کو متحرک ہونے کے بعد ایک مخصوص مدت (مثلاً 8 کندل) کی تصدیق سے گزرنا پڑتا ہے تاکہ گمراہ کن سگنلز سے بچا جا سکے۔

حکمت عملی کے فوائد

- RSI انڈیکیٹر کے ذریعے زیادہ خرید اور زیادہ فروخت کا پتہ لگانے کا کلاسیکی تکنیکی تجزیہ کا طریقہ

- اسٹوکاسٹک RSI انڈیکیٹر کے ذریعے RSI میں ہی الٹ پھیر کے سگنلز کی شناخت

- گمراہ کن سگنلز کو فلٹر کرنے اور سگنل کے معیار کو بہتر بنانے کے لیے ملٹی ٹائم فریم تکنیک کا اطلاق

حکمت عملی کے خطرات اور حل

- RSI انڈیکیٹر میں جعلی سگنلز پیدا ہونے کا امکان

- دیگر انڈیکیٹرز کے ساتھ ملا کر گمراہ کن سگنلز کو فلٹر کرنا

- رجحان کی تصدیق کی تکنیکوں کا استعمال

- حدوں کے پیرامیٹرز کی غلط ترتیب سے بہت زیادہ تجارتی سگنلز پیدا ہو سکتے ہیں

- بہترین پیرامیٹرز تلاش کرنے کے لیے پیرامیٹر مجموعوں کو بہتر بنانا

- خرید و فروخت کے سگنلز کو تصدیق کے لیے ایک خاص وقت درکار ہوتا ہے

- تصدیق کی مدت میں توازن تلاش کرنا تاکہ گمراہ کن سگنلز فلٹر ہوں اور مواقع ضائع نہ ہوں

حکمت عملی کو بہتر بنانے کے راستے

- مزید مضبوط سگنلز تلاش کرنے کے لیے انڈیکیٹرز کے مختلف مجموعوں کا تجربہ کرنا

- مثال کے طور پر حکمت عملی میں MACD انڈیکیٹر شامل کرنا

- بہترین پیرامیٹرز تلاش کرنے کے لیے مشین لرننگ کے طریقے آزمائنا

- خودکار اصلاح کے لیے جینیٹک الگورتھم / ارتقائی الگورتھم کا استعمال

- ایک ہی تجارت کے خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس حکمت عملی شامل کرنا

- جب قیمت سپورٹ لیول سے نیچے گر جائے تو نقصان روکنا

خلاصہ

یہ حکمت عملی بنیادی طور پر دو کلاسیکی تجارتی انڈیکیٹرز RSI اور اسٹوکاسٹک RSI پر انحصار کرتی ہے تاکہ تجارتی سگنلز پیدا کیے جا سکیں۔ اس کے ساتھ ساتھ اعلیٰ ٹائم فریم کو رجحان کی تصدیق کے لیے شامل کرنا گمراہ کن سگنلز کو مؤثر طریقے سے فلٹر کرنے اور سگنل کے معیار کو بہتر بنانے میں مدد دیتا ہے۔ پیرامیٹر آپٹیمائزیشن اور اسٹاپ لاس حکمت عملی جیسے ذرائع سے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی سادہ اور براہ راست ہے، سمجھنے اور نافذ کرنے میں آسان ہے، اور مقداری تجارت کا ایک بہترین نقطہ آغاز فراہم کرتی ہے۔

- 1