3 10 اوسکیلیٹر کنٹور مارکنگ حکمت عملی

جائزہ

3 10 آسیلیٹر کنٹور مارکنگ حکمت عملی 3 دن اور 10 دن کی سادہ موونگ ایوریج کے درمیان فرق کو MACD انڈیکیٹر کے طور پر شمار کرتی ہے، اور والیوم کے تجزیے کے ساتھ مل کر مارکیٹ میں خرید و فروخت کی قوت کا اندازہ لگاتی ہے، جس سے تجارتی سگنل پیدا ہوتے ہیں۔ یہ حکمت عملی اہم قیمتی علاقوں، والیوم کی خصوصیات اور MACD کے الٹ جانے کو بھی استعمال کرتی ہے تاکہ داخلے اور خارج ہونے کے مواقع کی تصدیق کی جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر MACD ہے، جو ایک تیز رفتار موونگ ایوریج اور ایک سست رفتار موونگ ایوریج پر مشتمل ہے۔ تیز لائن 3 دن کی سادہ موونگ ایوریج ہے، اور سست لائن 10 دن کی سادہ موونگ ایوریج ہے۔ ان کے درمیان فرق MACD بار چارٹ بناتا ہے۔ جب تیز لائن نیچے سے اوپر کی طرف سست لائن کو توڑتی ہے، تو یہ خریداری کی طاقت میں اضافے کی نشاندہی کرتی ہے، اور خرید کا سگنل پیدا ہوتا ہے؛ اس کے برعکس جب تیز لائن اوپر سے نیچے کی طرف سست لائن کو توڑتی ہے، تو فروخت کی طاقت بڑھ جاتی ہے، اور فروخت کا سگنل پیدا ہوتا ہے۔

اس کے علاوہ، یہ حکمت عملی ہر K لائن کی خرید والیوم اور فروخت والیوم کے سائز کے تعلق کو استعمال کرتی ہے تاکہ مارکیٹ میں خرید و فروخت کی نسبتاً طاقت کا اندازہ لگایا جا سکے۔ مخصوص طریقہ یہ ہے: خرید والیوم = والیوم x (اختتامی قیمت - کم ترین قیمت) ÷ (سب سے زیادہ قیمت - کم ترین قیمت); فروخت والیوم = والیوم x (سب سے زیادہ قیمت - اختتامی قیمت) ÷ (سب سے زیادہ قیمت - کم ترین قیمت)۔ اگر خرید والیوم فروخت والیوم سے نمایاں طور پر زیادہ ہو، تو اس کا مطلب ہے کہ وہ K لائن مضبوط خریداری پر ختم ہوئی، اور یہ خرید کا سگنل ہے۔

MACD انڈیکیٹر اور والیوم تجزیہ کے امتزاج کے ذریعے، یہ حکمت عملی مارکیٹ کی طلب و رسد کے تعلق اور جمع ہونے کی سمت کو مؤثر طریقے سے جانچ سکتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی اس بات کی بھی تصدیق کرتی ہے کہ قیمت اہم علاقے میں ہے یا نہیں، MACD مؤثر طریقے سے الٹا ہے یا نہیں، اور خرید و فروخت کے والیوم میں فرق کافی بڑا ہے یا نہیں، اس طرح جذباتی کارروائیوں کے شور کو فلٹر کرتے ہوئے اعلی احتمال اور اعلی کارکردگی کے داخلے کو یقینی بنایا جاتا ہے۔

فوائد کا تجزیہ

- MACD انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی جمع ہونے کی سمت کا تعین

- والیوم کے فرق کا تجزیہ خرید و فروخت کی طاقت کا تعین کرنے کے لیے

- متعدد شرائط کی جانچ، اعلی احتمال کی کارروائیوں کو یقینی بنانا

- منافع روکنے اور نقصان روکنے کی حکمت عملی کا استعمال، خطرے کو کنٹرول کرنا

اس حکمت عملی کا سب سے بڑا فائدہ مارکیٹ کی طلب و رسد کے تعلق کے مکمل امتزاج میں ہے۔ MACD بار چارٹ خرید و فروخت کی قوت کے موازنہ اور مارکیٹ کی جمع ہونے کی سمت کا مؤثر طریقے سے تعین کر سکتا ہے; والیوم کے فرق کا تجزیہ خرید و فروخت کی غالب قوت کو واضح طور پر پہچان سکتا ہے۔ اس کے ساتھ ساتھ حکمت عملی متعدد شرائط مقرر کرتی ہے تاکہ اوپر خریدنا اور نیچے فروخت کرنے سے بچا جا سکے، اور منافع کے زیادہ احتمال کو یقینی بنایا جا سکے۔ مزید برآں، حکمت عملی میں شامل منافع روکنے اور نقصان روکنے کا طریقہ کار ایک ہی تجارت میں نقصان کو محدود کر سکتا ہے۔

خطرات کا تجزیہ

- MACD کی ناکامی کا خطرہ۔ جب مارکیٹ میں اتار چڑھاؤ ہو یا سائیڈ وے ہو، تو MACD غلط سگنل پیدا کر سکتا ہے۔

- والیوم کی ناکامی کا خطرہ۔ مارکیٹ میں والیوم کو بڑھانے کا رجحان ہو سکتا ہے، جس سے والیوم تجزیہ کی درستگی کم ہو جاتی ہے۔

- پیرامیٹرز کی اصلاح مشکل ہے۔ اس حکمت عملی میں متعدد پیرامیٹرز شامل ہیں، جس کی اصلاح مشکل ہے، اور ان سرمایہ کاروں کے لیے موزوں نہیں جو پیرامیٹر ایڈجسٹمنٹ کی کمزور صلاحیت رکھتے ہیں۔

مندرجہ بالا خطرات کو مندرجہ ذیل طریقوں سے کم کیا جا سکتا ہے: مارکیٹ کے اہم رجحان کا درست تعین کریں، اتار چڑھاؤ والی مارکیٹ میں اس حکمت عملی کے استعمال سے گریز کریں; مارکیٹ کی معلومات پر توجہ دیں، والیوم کو مصنوعی طور پر بڑھانے کے حالات کی نشاندہی کریں; پیرامیٹرز کو احتیاط سے ایڈجسٹ کریں، پیشہ ورانہ اداروں کے مشورے سے استفادہ کریں۔

بہتری کی سمت

- KD، بولنگر بینڈز وغیرہ جیسے انڈیکیٹرز کا استعمال MACD کے متبادل یا اس کے ساتھ مل کر، فیصلے کی درستگی بڑھانا

- پوزیشن مینجمنٹ میکانزم شامل کرنا، حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا

- منافع روکنے اور نقصان روکنے کے پوائنٹس کو بہتر بنانا، ہر تجارت میں زیادہ منافع حاصل کرنا

- متعدد ٹائم فریموں پر چلانا، استحکام بڑھانا

خلاصہ یہ ہے کہ اس حکمت عملی میں بہتری کی کافی گنجائش ہے، سرمایہ کار اپنی صورت حال اور مارکیٹ کے ماحول کے مطابق مناسب ایڈجسٹمنٹ اور بہتری کر سکتے ہیں، تاکہ حکمت عملی کی کارکردگی بہتر ہو سکے۔

خلاصہ

3 10 آسیلیٹر کنٹور مارکنگ حکمت عملی کامیابی سے MACD تجزیہ، والیوم موازنہ اور متعدد شرائط کی فلٹرنگ اور تصدیق کے تصور کو یکجا کرتی ہے۔ یہ طلب و رسد کے تعلق اور مارکیٹ کی جمع ہونے کی سمت کا تعین کرنے کی مضبوط صلاحیت رکھتی ہے، اور اس کے ساتھ ساتھ منافع روکنے اور نقصان روکنے کا طریقہ کار خطرے کو کنٹرول کرتا ہے۔ اس حکمت عملی میں بہتری کی کافی گنجائش ہے اور اس کے استعمال کے وسیع امکانات ہیں، یہ سرمایہ کاروں کی توجہ اور گہرائی سے تحقیق کے قابل ہے۔

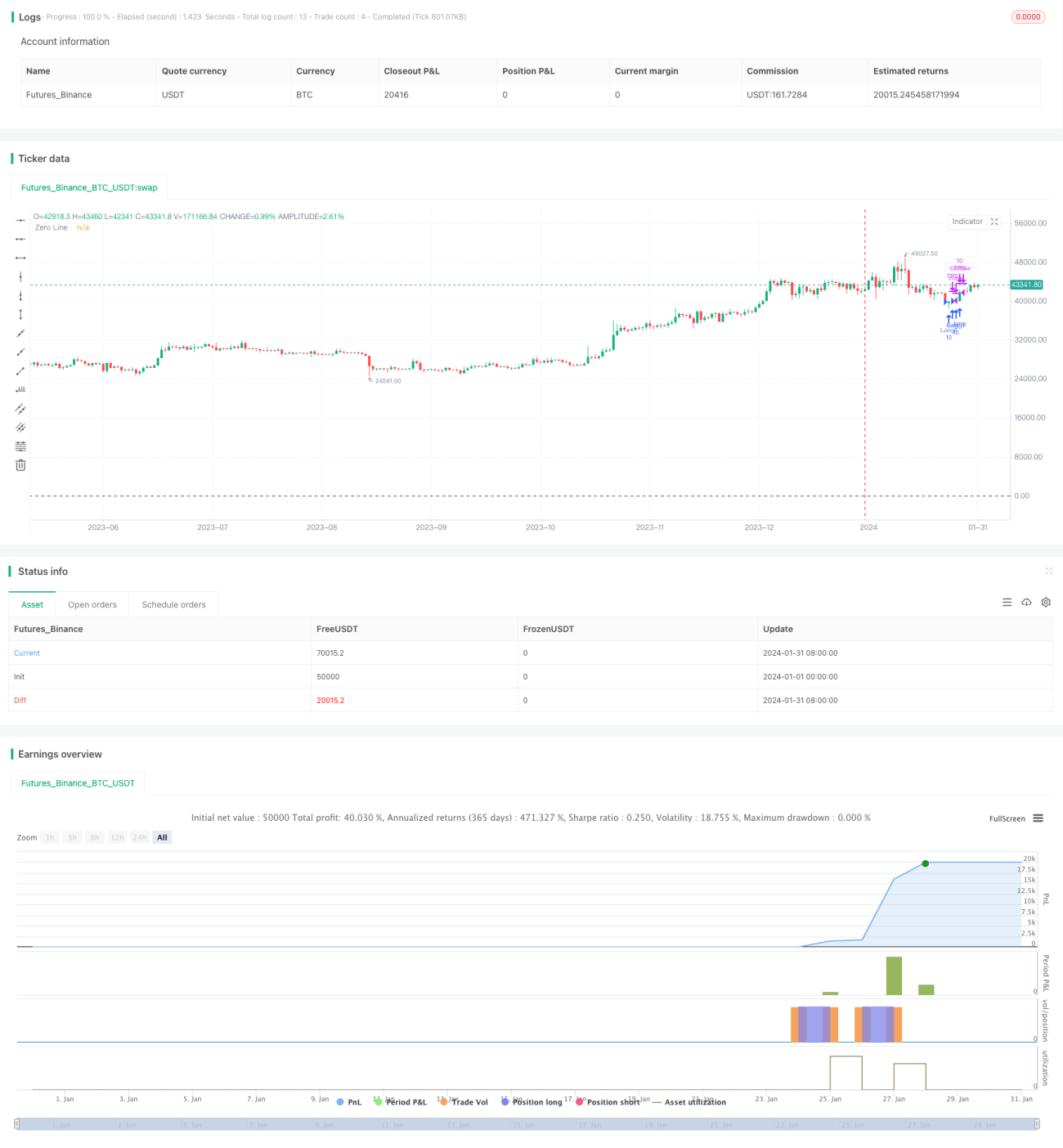

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1